総論

資産形成の世界には、静かだが決定的な分岐点が存在する。それは「相場を理解しているか否か」である。ここで言う理解とは、日々の値動きを当てる能力ではない。金利、流動性、マクロ政策、地政学、テクノロジー進化、資本移動の方向性――それらを構造として捉えられるかどうかである。

相場を理解できない人は「安心」に向かう。保険、バランス型ファンド、ラップ口座といった“お任せ型”商品である。一方、相場を理解している人は「構造」に向かう。不要なコストを排除し、必要な資産だけを選び、直接投資を行う。

この違いは短期では見えにくい。しかし10年、20年という時間軸では、複利が冷酷なまでに差を拡大させる。資産形成の勝敗を分けるのは相場の乱高下ではない。コスト構造と資本配分の思想である。

- 保険という“安心”に内包された高コスト構造

- バランス型ファンドの“思考停止分散”

- 金利と流動性を読める人は投資先を絞る

- 護送船団型金融が資産を吸い上げる仕組み

- 複利が生む指数関数的格差

保険という“安心”に内包された高コスト構造

保険は本来、リスク移転の仕組みである。死亡や疾病といった低頻度・高損失イベントに備えるための合理的装置だ。しかし投資性保険になると、その性質は大きく変わる。

投資性保険には以下のコストが多層的に含まれる。

- 契約時の初期手数料

- 継続管理費用

- 保険リスクコスト

- 内部ファンドコスト

- 販売コミッション

仮に市場リターンが年6%あっても、総コストが3%なら実質リターンは3%に圧縮される。年6%で20年運用すれば資産は約3.2倍になるが、年3%では約1.8倍にとどまる。差は約1.4倍。金額が大きければ、この差は致命的になる。

さらに、保険商品は長期拘束型であることが多く、途中解約にはペナルティがある。これは顧客保護というより、資金流出防止構造に近い。

相場を理解している投資家は、このコスト構造を瞬時に見抜く。理解していない人は「元本確保」「死亡保障付き」という言葉に安心を感じる。だが市場は感情ではなく、数字で結果を出す。

バランス型ファンドの“思考停止分散”

![つみたてNISA」では“ターゲットイヤー型”投資信託はおすすめできない!?“バランス型”や“リスクコントロール型”などの「資産複合型 」投資信託の注意点を解説!|つみたてNISA(積立NISA)おすすめ比較&徹底解説[2026年]|ザイ・オンライン](https://dfinance.ismcdn.jp/zai/mwimgs/0/1/590/img_0107ef35f85c98b2ca10e3edae2a200f59353.png)

バランス型ファンドは一見合理的に見える。株式、債券、リートなどを組み合わせ、分散投資を実現しているからだ。

しかし問題は「固定比率」である。

金利上昇局面では債券は価格下落圧力を受ける。それでも一定割合を保有し続ける。成長相場でも現金や低成長資産を抱える。暴落局面でも株式比率を機械的に維持する。これは戦略ではない。均衡である。

分散は理解の上で行うべきものだ。理解なき分散は、期待リターンの希釈にすぎない。

さらに信託報酬も無視できない。インデックスETFが0.1%台である一方、バランス型は0.5~1%台が一般的だ。年0.7%の差は、20年で資産差を大きく広げる。

平均を取る商品は、大失敗は避けるが、大成功も生まない。“無難”は、資産形成において最も高くつく選択になり得る。

金利と流動性を読める人は投資先を絞る

相場を理解している投資家は、まず金利を見る。金利はすべての資産価格の土台である。

- 金利低下+流動性拡大 → 成長株優位

- 金利上昇 → 金融株・バリュー株優位

- インフレ加速 → 資源・実物資産

- 地政学緊張 → 防衛・エネルギー

構造が見えれば、投資先は自ずと絞られる。

直接投資とは、個別株やETFを通じ、テーマに直接資本を投下することだ。そこに中間マージンはほぼない。意思決定も自分で行う。

仮に年12%で20年運用できれば約9.6倍になる。年5%なら約2.6倍。差は3倍以上。これは投機の話ではなく、構造理解の話である。

集中投資にはリスクがある。しかし理解ある集中と、理解なき分散では、リスクの質が異なる。前者は選択リスク、後者は構造的機会損失である。

護送船団型金融が資産を吸い上げる仕組み

保険や提案型金融商品は、顧客を囲い込むビジネスモデルである。長期契約、複雑な商品設計、解約制限――これらは資金を固定化する。

業界全体がコミッションで回っている以上、販売者の収益源は顧客のコストである。顧客は「守られている」と感じるが、実際には緩やかに資産を吸い上げられている。

一方、直接投資家は流動性を持つ。テーマが変われば資金を移動できる。間違えれば修正できる。

20年という時間は、産業構造が何度も入れ替わる期間だ。スマートフォン、クラウド、AI――直接投資できたかどうかで、資産差は決定的になった。

護送船団の中では大きく沈まないかもしれない。しかし、大きくも伸びない。

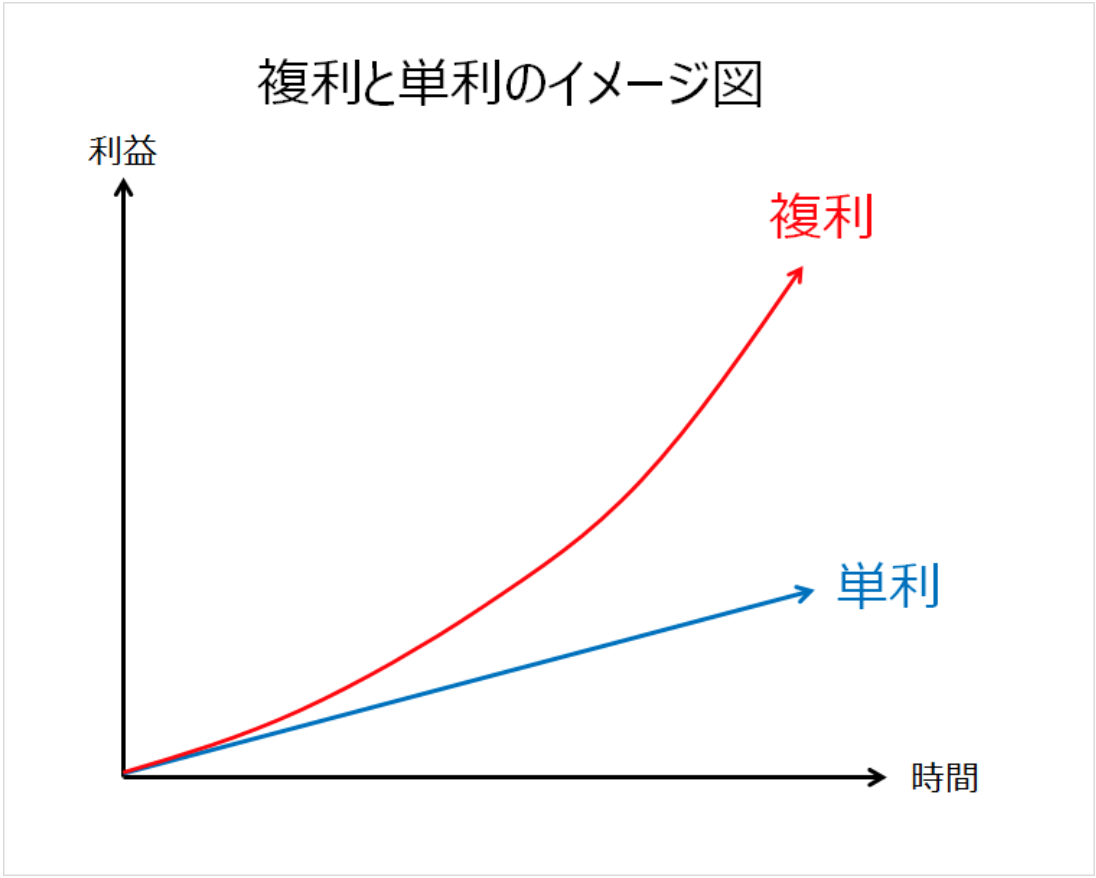

複利が生む指数関数的格差

資産形成における最大の武器は複利である。そして最大の敵は高コストである。

年1%の差は、20年で約22%の差になる。年3%の差は、20年で約80%以上の差になる。これが指数関数の力だ。

直接投資家は、コストを削ぎ落とし、テーマを絞り、成長に乗る。保険・バランス型中心の投資家は、平均と安心を取りにいく。

5年では差は小さい。10年で広がる。20年で決定的になる。

相場は公平だ。理解のある資本にはリターンを与え、理解のない資本にはコストを課す。

安心を買っているつもりが、成長を手放していたのかもしれません。

安心は短期の感情を守ります。資産は長期の構造でしか守れません。

海外投資の中でもダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用することで、下落を気にせずに指数関数的に増やす手段の1つです。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

保険やバランス型ファンドが常に悪いわけではない。だがそれは「理解した上で選ぶ」選択肢であり、「理解できないから任せる」選択肢ではない。

市場で勝つ人と伸び悩む人の差は、勇気でも才能でもない。構造理解とコスト意識である。

年率数%の違いが、人生単位で資産格差を生む。その差は時間とともに指数関数的に拡大する。

資産形成とは、商品選びではない。世界をどう理解し、どの構造に資本を置くかという思想そのものである。

直接投資をするかどうかは、単なる手法の違いではない。思考様式の違いであり、未来の資産曲線を決める分岐点なのである。

著者プロフィール

最近の投稿

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界

コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界 コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか

コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36753/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")