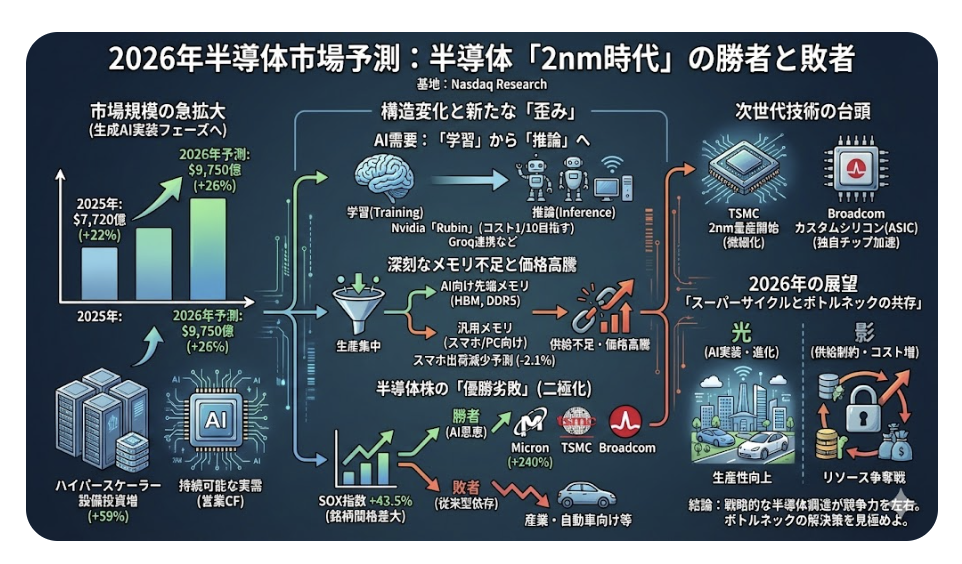

2024年から2025年にかけて、AI半導体を中心に世界的な半導体ブームが起きた。その反動として、「もう半導体バブルは終わったのではないか」という声も増えている。しかし、この見方は極めて表層的である。

実際には、半導体産業は「終わった」のではなく、「次のステージ」へと明確に移行している。今、成長の軸は、完成品チップではなく、それを支える素材・製造装置・電力インフラへとシフトしている。

AI、データセンター、自動運転、ロボット、量子計算――これらを支える半導体需要は、むしろ構造的に拡大している。その裏側で、最も恩恵を受けているのが、日本が強みを持つ“縁の下の産業群”である。

このフェーズを理解できるかどうかが、今後5年〜10年の投資成果を大きく分けることになる。

- ① なぜ「バブル終了論」が間違っているのか ―― 成長段階の転換点

- ② 日本の製造装置が支配する“見えない覇権”

- ③ 素材産業こそ最大の“利益源泉”になる理由

- ④ データセンター特需が引き起こす“電力インフラ革命”

- ⑤ 日本半導体産業の最大リスク ―― 勝っているのに負ける構造

① なぜ「バブル終了論」が間違っているのか ―― 成長段階の転換点

多くの投資家は、半導体を「市況産業」として見ている。確かに、メモリ価格やPC需要に左右される側面はある。しかし、現在の半導体産業は、もはやその段階を超えている。

今起きているのは、

• 汎用半導体 → AI・高性能計算向けへの転換

• 民生向け → インフラ向けへの転換

• 量産重視 → 超微細・高付加価値重視への転換

である。

これは「景気循環」ではなく、「産業構造転換」だ。

特にAI向け半導体は、1チップあたりの製造難度、設備投資額、消費電力が従来とは桁違いになっている。結果として、製造プロセス全体が高度化し、周辺産業への波及効果が爆発的に拡大している。

つまり、バブルが終わったのではなく、「表舞台から裏方への主役交代」が起きているに過ぎない。

② 日本の製造装置が支配する“見えない覇権”

製造装置分野において、日本は依然として世界最強クラスの地位を維持している。

代表的企業が、

• 東京エレクトロン

• SCREENホールディングス

• ディスコ

である。

これらの企業は、それぞれ、

• 成膜・エッチング

• 洗浄

• ダイシング・研磨

といった、最先端半導体製造に不可欠な工程をほぼ独占的に担っている。

重要なのは、AI時代になるほど「装置の重要性」が増している点だ。

微細化が進むほど、

• 歩留まり管理

• ナノレベル制御

• 欠陥検出

の難度が上がる。結果として、装置メーカーへの依存度はさらに高まる。

しかも、装置は一度採用されると簡単には切り替えられない。顧客の製造ラインに深く組み込まれるため、強烈なロックイン効果が生まれる。

これが、日本装置メーカーが長期的に高収益を維持できる最大の理由である。

③ 素材産業こそ最大の“利益源泉”になる理由

半導体の進化は、素材の進化なしには成立しない。そして、この分野こそ日本の真骨頂である。

中心企業は、

• レゾナック

• 信越化学工業

• SUMCO

である。

これらの企業は、

• シリコンウエハ

• 高純度ガス

• フォトレジスト材料

• 先端パッケージ素材

など、半導体の“根幹”を握っている。

AI半導体では、

• 多層配線

• 高放熱構造

• 3D積層

が不可欠になる。その結果、素材の付加価値は飛躍的に上昇している。

素材分野の最大の強みは、

• 技術ブラックボックス化

• 参入障壁の高さ

• 長期取引関係

にある。

一度シェアを取ると、10年単位で安定収益が続く。これは、装置以上に「長期投資向き」の分野と言える。

④ データセンター特需が引き起こす“電力インフラ革命”

AI時代の最大のボトルネックは、もはや半導体そのものではない。最大の制約は「電力」である。

最新のAIデータセンターは、一施設で中小都市並みの電力を消費する。世界中で、

• 電力不足

• 送電制約

• 冷却問題

が顕在化している。

この結果、半導体投資とセットで、

• 変圧器

• 高圧ケーブル

• 発電設備

• 蓄電システム

への投資が急増している。

つまり、AI・半導体投資は「電力インフラ投資」を必然的に伴う構造になった。

これは一過性ではない。今後10年以上続く「インフラ更新サイクル」の始まりである。

半導体関連投資を考える際、電力設備メーカー・インフラ関連企業を無視するのは、もはや戦略的に致命的だと言える。

⑤ 日本半導体産業の最大リスク ―― 勝っているのに負ける構造

ここまで見ると、日本は半導体サプライチェーンの勝者に見える。しかし、最大のリスクは「利益の取り切れなさ」にある。

問題は3つある。

第一に、価格交渉力の弱さ。

技術力があっても、欧米巨大企業に主導権を握られやすい。

第二に、資本力の差。

設備投資競争で、米中企業に後れを取る可能性。

第三に、事業統合の遅れ。

分散した企業構造がスケール化を妨げている。

過去のIT産業と同様、「技術はあるが覇権を取れない」パターンに陥るリスクは常に存在する。

今後は、単なる技術競争ではなく、

• 資本戦略

• M&A

• 国策連携

を含めた総合戦争になる。

ここを乗り切れるかどうかが、日本半導体産業の分水嶺となる。

日本が飛び抜けるには技術だけでなく交渉力が重要ですね。

米国には劣るものの違った側面で強みのある日本です。半導体産業はこれからの分野なので、投資先としても魅力的です。

海外ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

半導体産業は、決して終わっていない。むしろ今、最も安定的で持続的な成長段階に入っている。

成長の中心は、

• 製造装置

• 高機能素材

• 電力インフラ

へと移行した。

この分野において、日本は世界でも例外的に強いポジションを持っている。

重要なのは、「話題性のあるチップメーカー」ではなく、「黙って稼ぎ続ける基盤企業」に目を向けられるかどうかだ。

AIとデータセンターが拡大し続ける限り、半導体インフラへの投資は止まらない。これは一時的テーマではなく、10年単位の構造トレンドである。

半導体の“第二幕”は、すでに始まっている。そしてその主役は、日本の装置・素材・インフラ企業なのである。

著者プロフィール

最近の投稿

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36765/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")