近年、世界の資産運用業界では「プライベート資産(Private Assets)」への投資が急速に拡大している。上場株式だけでは得られない高いリターンを求め、未上場企業やプライベートエクイティ(PE)ファンドへ資金が流入しているからだ。その流れの中で登場したのが、機関投資家だけの世界だったPE投資を、富裕層やウェルスマネジメント顧客にも開放する「Evergreen型ファンド」である。Hamilton Lane Private Assets Fund(HLPAF)もその代表例の一つだ。しかし、このタイプのファンドは「未上場資産に投資しているのに毎月NAVが算出され、四半期ごとに解約できる」という、一見すると矛盾した仕組みを持つ。その構造を理解しなければ、投資家は本当のリスクを見誤ることになる。以下では、このファンドの仕組みとリスクを五つの視点から整理する。

- 未上場資産なのに毎月NAVが算出される理由

- Evergreen型PEファンドという仕組み

- 四半期解約はどのように処理されるのか

- Gate(解約制限)という安全装置

- 流動性危機とサスペンドのリスク

未上場資産なのに毎月NAVが算出される理由

まず最も疑問に思われるのが、未上場企業に投資しているにもかかわらず、なぜ毎月NAV(基準価額)が算出されるのかという点だ。上場株式であれば市場価格が存在するため、評価は明確である。しかし未上場企業には市場価格が存在しない。そのため評価は「モデル評価」によって行われる。一般的には、上場企業の類似企業倍率を用いるComparable法、将来キャッシュフローを現在価値に割り引くDCF法、直近の資金調達ラウンドの価格、あるいは投資先PEファンドからの評価レポートなどが用いられる。これらを組み合わせて評価額が算出されるため、NAVはあくまで「推計値」であり、市場で実際に売買できる価格ではない。その結果、PEファンドの価格は上場株式に比べて変動が小さく見えるが、これは安定しているのではなく、単に評価が遅れているだけである。

Evergreen型PEファンドという仕組み

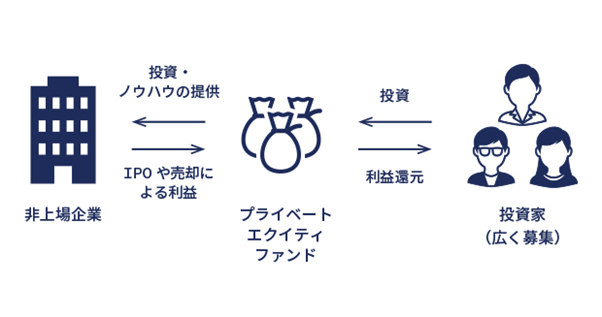

HLPAFの最大の特徴は、従来のPEファンドとは異なる「Evergreen型」という構造にある。通常のPEファンドは10年から12年程度の期間を持つクローズドエンド型であり、投資家はキャピタルコールに応じて資金を拠出し、途中解約は基本的にできない。一方、Evergreen型ファンドは投資信託に近い形で、定期的に新規資金を受け入れ、NAVベースで投資家の出入りが可能となっている。しかしここで重要なのは、投資対象は依然として流動性の低い未上場資産であるという点だ。つまり、資産は非流動であるにもかかわらず、ファンドは半流動性を提供している。この構造こそが、Evergreen型プライベート資産ファンドの最大の特徴であり、同時に最大のリスクでもある。

四半期解約はどのように処理されるのか

ファンド資料には「四半期ごとに解約可能」と記載されていることが多いが、これは必ずしも投資資産を売却して現金化することを意味しない。実際には、解約資金の多くはファンド内部のキャッシュフローで処理される。具体的には、新規投資家からの資金、投資先からの配当や分配、投資案件の売却による回収資金、さらには短期クレジットラインなどが原資となる。つまり解約は、必ずしも資産売却と連動しているわけではなく、内部の資金循環によって処理されることが多い。この仕組みはポンジーとは異なるものの、流動性の一部が新規資金に依存している点は否定できない。

Gate(解約制限)という安全装置

こうした構造のため、Evergreen型PEファンドには必ずと言っていいほど「Gate」と呼ばれる解約制限が設けられている。典型的には四半期あたり5%、年間20%などの上限が設定されており、解約申請がこの上限を超えた場合、超過分は次の期間へ繰り越される。これはファンドの流動性を守るための仕組みだが、投資家にとっては希望通りに資金を引き出せない可能性を意味する。つまり「四半期解約可能」という表現は、実際には条件付きの流動性に過ぎない。

流動性危機とサスペンドのリスク

さらに重要なのは、市場環境が悪化した場合、解約そのものが停止される可能性があるという点だ。これはサスペンド(解約停止)と呼ばれ、プライベート資産ファンドでは決して珍しいことではない。実際、2022年には不動産ファンドであるBlackstone BREITが解約申請の急増によりGateを発動し、解約制限が行われた。資産の多くが非流動である以上、短期間で大量の解約に応じることは不可能だからである。こうした状況では、投資家は一時的に資金を引き出せなくなる可能性がある。

結局、何が一番大切ですか?

高リターンの裏側にある構造を理解したうえで使うこと。それが、この種のファンドと付き合う最低条件です。

ただオフショア資産管理口座の場合は、流動性を確保しながらインデックスよりも大きなリターンを狙いつつ、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

Hamilton Lane Private Assets Fundは、未上場企業やプライベートエクイティに分散投資するファンドであり、長期的には上場株式を上回るリターンを目指す商品である。しかしその構造は「未上場資産+半流動性ファンド」という特殊なものであり、NAVはモデル評価によって算出され、解約は内部キャッシュフローによって処理されることが多い。また解約にはGateが設けられており、市場環境によってはサスペンドが発生する可能性もある。したがって、このタイプのファンドは「いつでも換金できる投資信託」として理解するべきではなく、「流動性が制限された長期投資」であると認識することが重要である。プライベート資産投資の拡大は世界的な潮流だが、その魅力と同時に構造的なリスクを理解することが、投資家にとって不可欠と言える。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37073/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")