総論:制度が作る「安心の幻想」

地政学リスクは、相場にとって定期的に訪れる調整の引き金である。 中東情勢、とりわけイランを巡る緊張は、原油価格、為替、金利、株式市場へと波及し、短期間で市場の空気を変えてしまう。株式市場は楽観から悲観へ、リスクオンからリスクオフへと急速に振れる。

問題は、このような局面で最も弱い立場に置かれるのが、近年急増している「NISA投資家」であるという点だ。 新NISAの導入によって、日本ではインデックス投資ブームが起きている。S&P500やオールカントリーといった指数連動型ファンドを長期保有すれば資産形成できる、というストーリーが広く浸透した。しかし、このストーリーには一つの大きな前提がある。それは「投資家が下落局面でも売らない」という条件である。

だが現実には、多くの個人投資家はその前提を満たさない。 むしろ下落局面では、ニュースやSNSに反応して売却し、その後二度と市場に戻れなくなるケースが繰り返されてきた。

そしてNISAという制度は、実はこの弱点を補う仕組みをほとんど持っていない。 元本確保型の選択肢もなく、リスク管理機能もなく、ただ「非課税」という一点だけで長期投資を促している。

その結果、調整相場が来たとき、最も傷つくのは「制度に乗せられて投資を始めた層」になる可能性が高い。 以下では、イラン情勢などの地政学リスクによる調整相場を例に、NISA投資家がなぜ壊滅的な結果に陥りやすいのかを整理する。

- ① インデックス投資には「下落耐性」がない

- ② ネガティブニュースに過剰反応する個人投資家

- ③ ナンピン買いができない投資家心理

- ④ NISAにはリスク管理機能がない

- ⑤ バランス型ファンドという幻想

動画解説

① インデックス投資には「下落耐性」がない

インデックス投資の最大の特徴は、相場の平均をそのまま受け入れることにある。 S&P500に投資するということは、上昇も下落も市場と同じだけ受けるという意味だ。

つまり、相場が20%下がれば、投資資産も20%下がる。

理論的には問題はない。 市場は長期的に上昇するという前提があるため、時間をかければ回復する可能性が高いからだ。

しかし、ここで問題になるのは心理的耐性である。

例えば

・リーマンショック:−50% ・コロナショック:−35% ・ITバブル崩壊:−45%

といった下落が過去には実際に起きている。

もし500万円を投資していた場合、250万円まで減る可能性もある。 この状況で「長期投資だから問題ない」と冷静に持ち続けられる人は、実際にはほとんどいない。

特に新NISAで投資を始めた層は、 ・2023年 ・2024年 ・2025年

という上昇相場しか経験していない。

つまり下落相場の経験がゼロなのである。

そのため、初めての本格的調整が来たとき、心理的に耐えられない投資家が大量に出る可能性が高い。

② ネガティブニュースに過剰反応する個人投資家

調整相場では、必ずネガティブニュースが増える。

・戦争拡大 ・原油高 ・景気後退 ・金融危機 ・株式暴落

ニュースのトーンは急激に悲観的になる。

例えば

「中東戦争拡大」 「世界株式市場が崩壊」 「金融危機の再来」

こうした見出しが連日流れるようになる。

本来、長期投資ではニュースはほとんど関係ない。 しかし個人投資家の多くは、ニュースを見て判断してしまう。

すると何が起きるか。

株価が下がる ↓ ニュースが悲観になる ↓ 恐怖が増える ↓ 売却する

という行動になる。

つまり最も安いところで売る。

これは世界中の個人投資家が繰り返してきた行動パターンである。

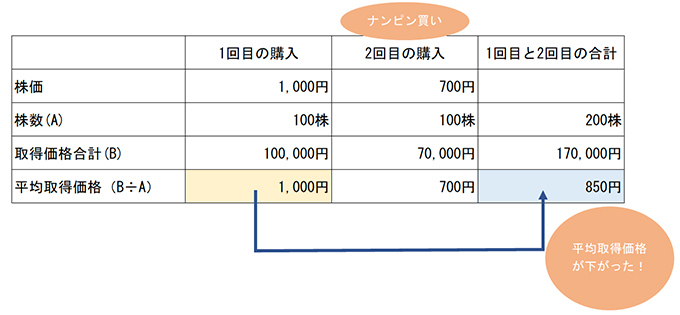

③ ナンピン買いができない投資家心理

インデックス投資の理論では、下落局面ではむしろ買い増しすることが推奨される。

いわゆる「ナンピン買い」である。

しかし、これを実際に実行できる人は極めて少ない。

なぜなら、下落局面では心理が完全に逆になるからだ。

株価が下がると、人は次のように考える。

・まだ下がるのではないか ・世界経済が崩壊するのではないか ・今買うのは危険ではないか

つまり恐怖がピークになる時が最も安いのである。

結果として、

高値では買う 安値では買えない

という行動になる。

これは合理的な投資行動とは真逆だが、人間の心理としては自然な反応である。

そのため、多くのNISA投資家は

下落 ↓ 売却 ↓ 相場回復 ↓ 戻れない

というループに入る。

④ NISAにはリスク管理機能がない

さらに問題なのは、NISAという制度自体にリスク管理機能がないことだ。

例えば海外の資産運用では、

・元本確保型ファンド ・資本保証型ストラクチャー ・ヘッジファンド ・オプション戦略

などを組み合わせてポートフォリオを作る。

つまり

上昇を取りながら 下落を抑える

という設計が可能になる。

しかしNISAでは、基本的に

・株式 ・株式ファンド ・ETF

といったリスク資産しか使えない。

つまり

リスクを取るか、取らないかの二択

しかない。

そして「取らない」を選ぶとどうなるか。

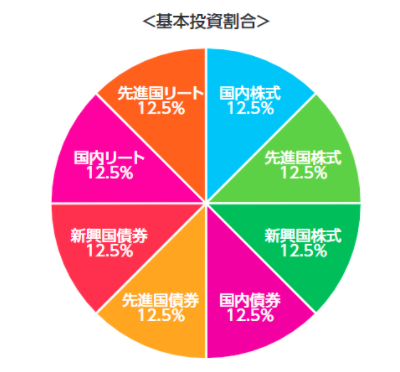

⑤ バランス型ファンドという幻想

リスクを避けたい投資家が最後に行き着くのが、バランス型ファンドである。

株式 債券 REIT コモディティ

などを分散することでリスクを抑えるという商品だ。

しかし実際には、このタイプのファンドは

・上昇相場では株式に負ける ・下落相場では完全に守れない

という中途半端な結果になりやすい。

さらに問題は、資産が増えないことである。

例えば

株式年率:10% バランス型:4%

とすると、20年後の差は驚くほど大きい。

1000万円 ↓ 株式:6700万円 バランス:2200万円

つまり、リスクを避けたつもりが、 インフレにも勝てない資産形成になる可能性が高い。

それでも投資家はこう言う。

「NISAだから税金がかからない」

しかし、そもそも利益が出なければ非課税の意味はない。

バランス型ファンドなら分散されているし安心と思っていました。

確かに分散はされています。ただし、リターンも分散されます。

海外投資ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ:NISAは資産形成ではなく「責任移転」

NISAという制度の本質は、資産形成支援というよりも、むしろ責任移転に近い。

これまで日本では、老後は

・公的年金 ・企業年金

によって支えられてきた。

しかし人口構造の変化によって、その仕組みは維持できなくなった。

そこで政府は

「投資で自分で準備してください」

という制度を作った。

それがNISAである。

問題は、その制度が

・リスク管理 ・資産保全 ・下落耐性

といった本質的な部分をほとんど考慮していないことだ。

その結果、多くの個人投資家は

上昇相場で参加 ↓ 調整相場で脱落 ↓ 二度と戻れない

という典型的なパターンに陥る。

そして老後が近づいた頃、資産が足りないことに気づく。

しかしその時、制度はこう言う。

「投資は自己責任です」

つまり、NISAとは

資産形成制度というより、老後リスクの個人化

なのである。

そして地政学リスクによる調整相場は、その現実を最初に突きつける瞬間になる可能性が高い。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37095/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")