金融の教科書には必ずと言っていいほど「分散投資」が書かれている。

株式、債券、不動産、コモディティなど複数の資産に分散すれば、リスクを抑えながら安定したリターンが得られるという理論だ。

しかし現実の市場では、この理論はしばしば機能しない。

特に地政学リスクのような「市場全体を揺るがすショック」が起きると、多くの資産が同時に動き、分散投資の効果は急激に弱まる。

2026年のイラン情勢の悪化は、その典型例である。

原油価格の上昇、株式の下落、債券市場の混乱、為替の変動などが同時に発生し、伝統的なポートフォリオの弱点が露呈した。

実際、株式と債券を組み合わせる「60:40ポートフォリオ」ですら、最近では両方が同時に下落する局面が増えており、その脆弱性が指摘されている。

つまり、教科書で語られる分散投資と、実際の市場で起きる現象には大きなギャップが存在しているのである。

- 分散投資の理論は「相関が低い」ことが前提

- 市場危機では相関が急上昇する

- なぜ分散投資は実際には機能しにくいのか

- 60:40ポートフォリオの崩壊

- 本当の分散とは何か

分散投資の理論は「相関が低い」ことが前提

分散投資の基本は、現代ポートフォリオ理論(MPT)にある。

この理論の核心はシンプルだ。

相関の低い資産を組み合わせることで、リスクを低減できる。

例えば、

このように異なる動きをする資産を組み合わせれば、

一つが下落しても別の資産が上昇するため、ポートフォリオ全体は安定する。

これが分散投資の基本ロジックだ。

しかし、この理論には重大な前提がある。

資産の相関関係が安定していること。

ところが現実の市場では、この前提は簡単に崩れる。

市場危機では相関が急上昇する

金融市場の最も重要な特徴の一つは、

危機時には相関が急激に高まる

という点だ。

これは金融業界ではよく知られている現象で、

「相関の収束(correlation spike)」

と呼ばれる。

通常は異なる動きをする資産でも、危機になると一斉に動く。

典型的な例は次の通り。

2008年リーマンショック

・株式下落

・商品下落

・新興国下落

・ヘッジファンド下落

→ ほぼすべて同時に崩壊

2020年コロナショック

・株式下落

・原油暴落

・金も一時下落

→ 現金以外ほぼ下落

2026年イラン情勢

・株式下落

・原油急騰

・債券下落

・ドル上昇

中東情勢の緊張により原油価格が急騰し、インフレ懸念から債券も売られるなど、複数市場が同時に不安定化した。

つまり、分散していたはずの資産が、同時に同じ方向へ動くのである。

なぜ分散投資は実際には機能しにくいのか

分散投資が教科書通りに機能しない理由は大きく3つある。

① 世界の金融市場が高度に統合された

現在の金融市場は完全にグローバル化している。

株式

債券

商品

為替

これらはすべて同じ資金の流れで動いている。

例えば、

巨大年金基金

ETF

ヘッジファンド

などは、すべての資産クラスに同時に投資している。

つまり、資産は違っても投資主体は同じなのだ。

危機が起きると、

・株

・債券

・商品

を同時に売る。

すると相関は一気に上昇する。

② ETFとパッシブ投資の拡大

もう一つの理由は、

ETFとインデックス投資の爆発的増加

だ。

現在の市場では、

S&P500 ETF

グローバルETF

商品ETF

などが巨大な資金を集めている。

その結果、

市場はバスケットとして売買される

ようになった。

つまり、

株式市場が下がる

↓

ETF売却

↓

指数全体が下落

という連鎖が起きる。

分散しているはずの資産が、同じ指数の一部として同時に動くのである。

③ マクロショックは市場全体を動かす

地政学リスクや金融危機は、

資産ではなく「世界経済」そのものを揺るがす

イベントだ。

例えば今回のイラン情勢。

問題は単なる軍事衝突ではない。

影響は次の通り。

・原油価格上昇

・インフレ再加速

・金利上昇

・株式評価の低下

つまり、

すべての資産の前提が変わる

のである。

その結果、ポートフォリオ全体が揺れる。

60:40ポートフォリオの崩壊

従来、資産運用の基本は

株60%

債券40%

というポートフォリオだった。

理由は単純で、

株が下落すると

↓

景気悪化

↓

金利低下

↓

債券上昇

という関係があったからだ。

しかし現在は違う。

インフレの時代では、

株下落

+

債券下落

が同時に起きる。

実際、最近の市場では株式と債券の相関が上昇し、伝統的な60:40ポートフォリオの弱点が指摘されている。

つまり、

分散の基盤そのものが崩れている

のである。

本当の分散とは何か

では、分散投資は意味がないのだろうか。

答えは

半分正しく、半分間違い

である。

問題は、

多くの分散が「見かけの分散」だから

だ。

例えば、

米国株

日本株

欧州株

これは分散ではない。

同じ株式市場である。

同様に、

S&P500

NASDAQ

全世界株

も本質的には同じリスクを持つ。

本当の分散とは

・資産クラス

・流動性

・時間軸

・投資戦略

が異なる必要がある。

例えば

・ヘッジファンド

・オプション

・ボラティリティ戦略

・マーケットニュートラル

などは、株式市場とは異なる動きをする。

つまり、

分散とは資産数ではなく、リスクの種類

なのである。

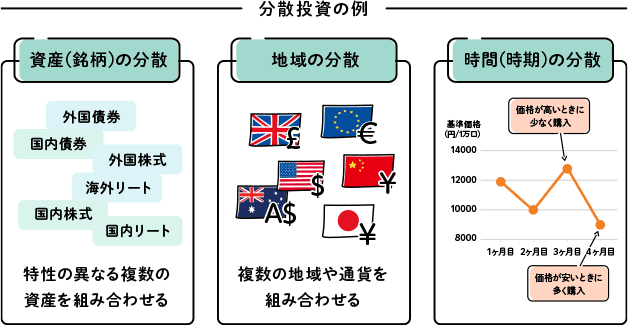

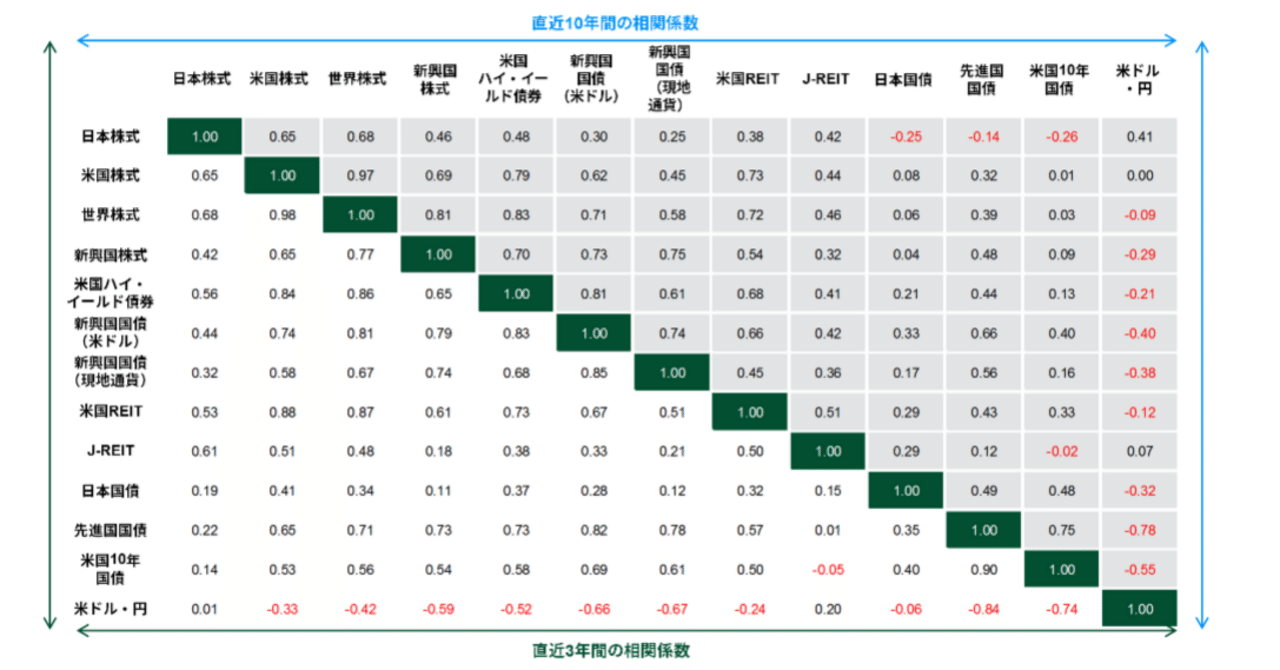

投資数を増やしても資産クラスや相関の低いものを選ばないダメですね。

その通りです。さらに海外ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

金融の教科書は「分散投資」を絶対的な原則として教える。

しかし現実の市場では、

危機時に相関が上昇し

多くの資産が同時に動く。

2026年のイラン情勢もその典型であり、

株

債券

商品

為替

すべてが同時に揺れた。

これは、現代の金融市場が高度に統合され、ETFやグローバル資金によって動いていることの結果でもある。

つまり、教科書的な分散投資は、

平時には機能するが、危機には弱い。

そして市場で最も重要なのは、まさにその危機の瞬間なのである。

本当の意味での分散とは、

単に資産を増やすことではなく、

異なるリスク構造を持つ投資を組み合わせること

である。

資産クラスではなく、

リスクの源泉を分散する。

それが、現代の市場において本当に機能する分散投資なのである。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37161/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")