こんにちは、K2 Collegeの野村です。

今回は、メットライフ生命「無配当総合団体福祉定期保険」ついてご紹介します。

商品としては個人向けのイメージが強いですが、今回ご紹介するプランは法人向けの商品です。

それについて詳しく解説していこうと思います。

アリコジャパンのイメージが強くて、一時テレビCMバンバンやってましたね。。。資料請求したら勧誘がしつこくて参りました。会社としては今どうなんでしょう。

おっしゃるようにアリコジャパン時代は芸能人を使って広告宣伝費かけてるな〜って感じでしたね。その後、リーマンショックがありAIGグループ本体で色々あってメットライフ生命に社名が変わってからは少し落ち着いた感じでしょうか。商品は個人法人バランスいいんですが皆さんのイメージがw

- メットライフ生命「無配当総合団体福祉定期保険」動画解説

- 総合団体福祉定期保険とは?

- メットライフ生命「無配当総合団体福祉定期保険」の特徴

- 保険料はめちゃ安い!会社員で導入している企業に属している場合は使わないと損!

メットライフ生命「無配当総合団体福祉定期保険」動画解説

総合団体福祉定期保険とは?

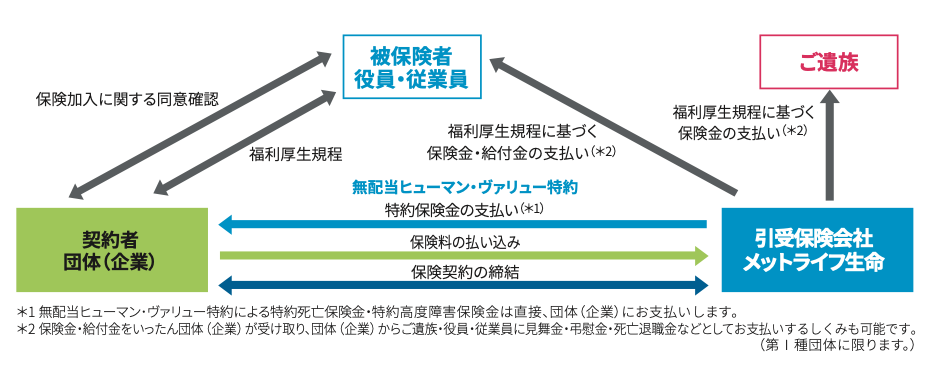

総合団体福祉定期保険とは、役員・従業員などの遺族保障のため、企業(団体)が保険契約者となり、役員・従業員などが任意で加入し保険料を負担します。

満期保険金はなく掛け捨てで保険料が安いのが特徴です。

保険期間中に死亡した場合のみ死亡保険金が受け取れることが特徴で、保険期間は1年間、通常は退職まで保障を継続(更新)できます。

定期保険とは、役員・従業員などの遺族保障のため、企業(団体)が保険契約者となり、役員・従業員などが任意で加入し保険料を負担します。

満期保険金はなく掛け捨てで保険料が安いのが特徴です。

保険期間中に死亡した場合のみ死亡保険金が受け取れることが特徴で、保険期間は一年間、通常は退職まで保障を継続(更新)できます。

勤務している人へ加入の推奨を行わずに、会社側が任意に定めた年齢、性別、報酬、勤続年数などによって分類して従業員を加入させる「全員加入団体」と、従業員に加入の推奨を行い希望者だけを加入させる「任意加入団体」があります。

会社員の時にこれに加入していました。保険料安いし民間の生保に加入するよりもお得でしたし。

どこの会社にでもあるわけではないので、それは良かったですね!大手〜中堅会社だと福利厚生として用意しているケースは多いです。ただ、退職したら解約しなくてはいけないので在職中はメリット大きいですね。

メットライフ生命「無配当総合団体福祉定期保険」の特徴とデメリット

次に、メットライフ生命の「無配当総合団体福祉定期保険」の特徴について解説します。

契約形態としては以下のようになります。

次に、この商品の特徴としては以下となります。

- 弔慰金・死亡退職金規定に基づいたご遺族の生活保障

- 団体(企業)の負担すべき諸費用の確保(ヒューマンバリュー特約)

- 障害や入院保障も確保(無配当災害総合保障特約)

- 医師の診査不要(告知のみ)

- 保障の見直しも可能(1年更新の契約です。福利厚生の改定に合わせて、保障内容の見直しができます)。

- 保険料は全額損金算入可能

- 24時間保障(業務内外、国内外、病気やケガ、労災の有無を問わずに24時間保障)。

これだけ見ると、フレキシブルで業務以外でも保障されますのでいいと思います。

一方でデメリットとしては

- 退職したら解約しないといけない

- 終身保障ではなく、通常が70歳までの定期保険

ですので、将来独立や転職を考えている方や一生涯の保障が必要だという方は最初からもしくは途中から民間の生命保険会社で保険に加入することをお勧めします。

独立して解約せざるを得なかったので、独立や転職を考えている方はこれだけに偏らずに民間か生協などの保険に加入した方がいいですね。

そうですね、ただそれも民間の保険会社のセールストークでもあるのでそもそも一生涯の保障が必要か?という話にもなります。それまでに葬儀費用が最低限あれば保険は必要ないという選択肢もありますので。

保険料はめちゃ安い!会社員で導入している企業に属している場合は使わないと損!

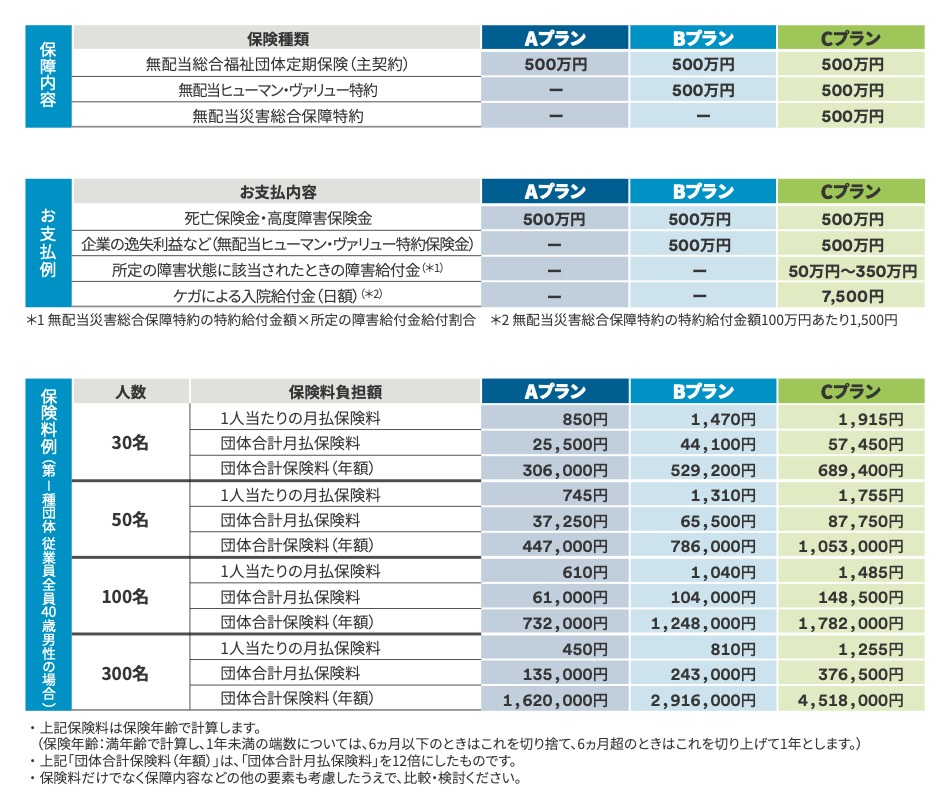

実際の保険料はどれぐらいでしょうか?以下、保険料表を見てみましょう。

- 従業員300名の企業

- 全員40歳の男性

- Bプラン 死亡保障500万円(ヒューマンバリュー特約500万円)

こちらでみますと、お一人あたりの毎月の保険料はなんと850円です!

比較としまして、同年齢同保障額でオリックス生命の定期保険(ファインセーブ)10年定期保険で試算しますと、月払い保険料1,480円ですので保険料が安いことがわかります。

保険料安いですし、1年ごとに見直しできたのは良かったです!加入してから家族が増えましたので、その時は保障を増額して、子供がある程度大きくなったら減額したりしてました。

保障額を毎年増減できるのはいいですよね。民間の生保では減額はできても増額はまた告知や場合によっては診査があったり面倒ですからね。

まとめ

- 無配当総合団体福祉定期保険は保険料がとにかく安い!

- 大企業勤務の方で加入できるのであれば是非活用しよう

- 企業側にとっても税法上のメリットがある(保険料の全額損金)

- ただし、独立や転職の場合や一生涯の保障ではないので必要であれば民間の生保などでカバーしよう!

今回は総合福祉団体定期保険について書きましたが、いかがでしたか?最近は転職や独立される方も少なくないので、加入していても途中解約なんてこともあるかと思いますが、若いご夫婦でお子さんが生まれたばかりなんていうケースにはいいかと思います。ただ、不足する分は国内もしくは海外の終身保険でカバーしましょう!

また、海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3894/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")