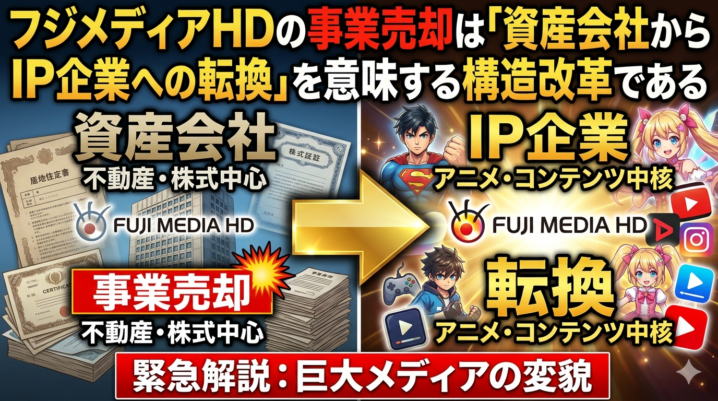

フジ・メディア・ホールディングスによる事業売却は、単なる資産売却ではなく、企業の本質を変える経営転換である。報道によれば、同社は中核不動産子会社サンケイビルの売却を検討し、最大8000億円規模のディールとなる可能性がある。これは国内でも最大級の不動産M&Aとなり得る。

この意思決定の背景には、不祥事後のガバナンス問題、テレビ広告市場の構造的縮小、そして東証改革による資本効率圧力という三重の要因がある。フジHDはこれまで「メディア企業」でありながら、不動産収益に支えられる側面が強かった。今回の売却はその構造を断ち切り、コンテンツ・IP中心の企業へと再定義する動きと位置付けられる。

- 売却対象の実態は「優良不動産コングロマリット」

- 背景にある三つの圧力構造

- 今後の会社の指針は「IP中心モデルへの転換」

- 最大の論点は「売却後の資本配分」

- リスクは「安定収益を捨てた後の実力勝負」

売却対象の実態は「優良不動産コングロマリット」

売却の中核はサンケイビルである。この会社は単なるオフィスビル運営会社ではなく、極めて広範な資産ポートフォリオを持つ。

具体的には、都心オフィスビル、ホテル、マンション(分譲・賃貸)、物流施設、介護施設、さらには鴨川シーワールドのようなレジャー資産まで含む。つまり「安定収益型かつ分散された不動産コングロマリット」である。

ここが重要なポイントである。今回売られるのは非中核の余剰資産ではなく、むしろ安定収益を生む中核事業である。したがって、これは単なるリストラクチャリングではなく、「収益源の入れ替え」を伴う戦略転換である。

買い手にとっては、一括で優良資産を取得できる極めて魅力的な案件であり、外資ファンドや商社、デベロッパーが関心を示しているのも合理的である。

背景にある三つの圧力構造

今回の売却を理解するには、三つの圧力を分けて考える必要がある。

第一はガバナンス問題である。フジテレビを巡る不祥事により、スポンサー離れと社会的批判が発生し、経営改革は不可避となった。これは「きっかけ」である。

第二はアクティビスト圧力である。従来からフジHDは、保有不動産の含み益を活かした資本効率改善を求められてきた。不動産を分離し、より純粋な事業会社として再評価されるべきという議論は継続して存在していた。

第三は市場構造の変化である。地上波広告は構造的に縮小しており、テレビ局モデルそのものが限界に直面している。同時に、東証はPBR改善を求めており、低収益資産を抱える企業は資産圧縮を迫られている。

つまり今回の売却は「一時的対応」ではなく、「構造的圧力の帰結」である。

今後の会社の指針は「IP中心モデルへの転換」

フジHDの今後の方向性は明確である。不動産で安定収益を得るモデルから、コンテンツIPで収益を最大化するモデルへの転換である。

これは具体的には以下の変化を意味する。

地上波中心 → 配信・マルチプラットフォーム展開

単発番組 → IPの長期活用(映画・アニメ・イベント・海外展開)

国内市場依存 → グローバル収益モデル

広告収入依存 →ライセンス・配信・二次利用収入の拡大

いわば「放送局」から「IP投資会社」への転換である。

この戦略自体は正しい。しかし問題は実行力である。IPビジネスはヒット依存が強く、制作能力・投資判断・組織設計が問われる領域である。単に資金を投じれば成功するわけではない。

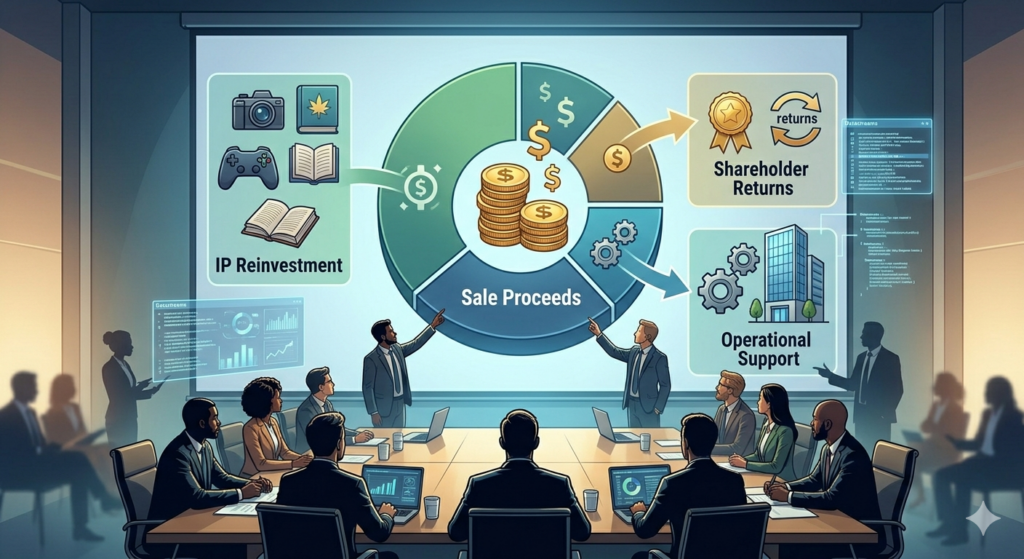

最大の論点は「売却後の資本配分」

今回のディールの本質的な評価軸は、売却そのものではなく、その後の資本配分である。

考えるべきは三点である。

第一に、売却価格の妥当性。8000億円規模とされるが、実際の手取りは負債や税務で変わる。ここはディール設計の問題である。

第二に、資金の使い道。株主還元に振るのか、成長投資に振るのか、あるいはバランスを取るのか。ここで経営の思想が明確に表れる。

第三に、次期中期計画の中身。フジHDは2026年5月に新たな中期ビジョンを発表予定とされており、ここでIP戦略の具体性が問われる。

単なる「売却→株主還元」では一時的な株価上昇で終わる。逆に「売却→成長投資→収益化」が実現できれば、企業価値は持続的に上昇する。

リスクは「安定収益を捨てた後の実力勝負」

この戦略の最大のリスクは明確である。不動産という安定収益源を手放すことで、企業収益のボラティリティが大きく上昇する。

従来は、メディア事業が不調でも不動産が下支えしていた。しかし今後は、コンテンツ事業の成否が直接業績に反映される。

さらに、日本のテレビ局は構造的に不利な環境にある。若年層のテレビ離れ、広告のデジタルシフト、プラットフォーム企業の台頭。これらは一過性ではなく不可逆的な変化である。

したがって、今回の売却は「守りの資産を捨てて攻めに出る決断」と言える。

まとめ

フジメディアHDの事業売却は、単なる大型M&Aではなく、企業の本質を変える戦略転換である。

不動産という安定収益基盤を手放し、コンテンツIPに賭ける。この構図は、短期的にはリスクを伴うが、長期的には企業価値再評価の可能性を持つ。

ただし、成否を分けるのは売却そのものではない。売却後に何へ投資し、どのようにIPを生み出し、どこで収益化するのか。その実行力である。

今回の取引は「出口」ではなく「入口」である。フジHDは、資産会社から真のコンテンツ企業へ変われるかどうかという、より本質的な競争に入ったと言える。

こういう大きな戦略転換を見ると、企業だけでなく個人も“何に賭けるか”を問われている気がします。でも自分の場合、何に集中すべきか分かりません。

その感覚は本質的です。

企業と同じで、個人も

👉 何を手放し

👉 どこに資源を集中するか

で結果が変わります。

ただ、多くの人は

・分散しすぎている

・優先順位が曖昧

・なんとなく続けている

状態になりがちです。

まずは、

👉 今の自分の収入・資産・時間がどこに使われているのか

👉 どこに集中すればリターンが伸びるのか

を整理することが出発点です。

もし、

👉 自分が何に集中すべきか

👉 どこを切ってどこに賭けるべきか

を一度クリアにしたい場合は、

👉 公式LINEから相談いただければ、状況に合わせて具体的に整理できます。

“何に賭けるか”が明確になるだけで、行動は一気に変わります。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

コラム2026年4月26日プライベートクレジット事件の本質と、日本投資家が直面する構造的リスク

コラム2026年4月26日プライベートクレジット事件の本質と、日本投資家が直面する構造的リスク コラム2026年4月25日円の実力低下と「静かに進む資産崩壊」―数字で見る危機と現実的な打ち手

コラム2026年4月25日円の実力低下と「静かに進む資産崩壊」―数字で見る危機と現実的な打ち手 コラム2026年4月25日フジメディアHDの事業売却は「資産会社からIP企業への転換」を意味する構造改革である

コラム2026年4月25日フジメディアHDの事業売却は「資産会社からIP企業への転換」を意味する構造改革である コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39140/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")