こんにちは、K2 College 松本です。

今回は三井住友海上あいおい生命の学資保険「&LIFEこども保険」を解説します。養育年金という保障が付いているタイプなので厳密に言うと学資保険ではないのですが、カテゴリとしては学資保険として扱われています。学資保険は貯蓄をメインに考えている商品ですが、これは親が死亡した時の保障を重視しているものです。

保障が手厚い学資保険だったので契約しました。

ただその手厚い保障の為に大きく元本割れしてしまう商品なので、見直しをされた方が良いと思います。この記事で一緒に確認していきましょう。

- 動画解説

- 三メガ損保の一角「MS&ADグループ」の子会社

- 養育年金付きの学資保険

- 満期返戻率は18年で68.1%、実質利回りは−5.47%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

三メガ損保の一角「MS&ADグループ」の子会社

会社概要

日本の生命保険会社で「MS&ADインシュアランスグループホールディングス株式会社」の完全子会社です。MS&ADは東京海上ホールディングス、SOMPOホールディングスと並ぶ「三メガ損保」の一角。

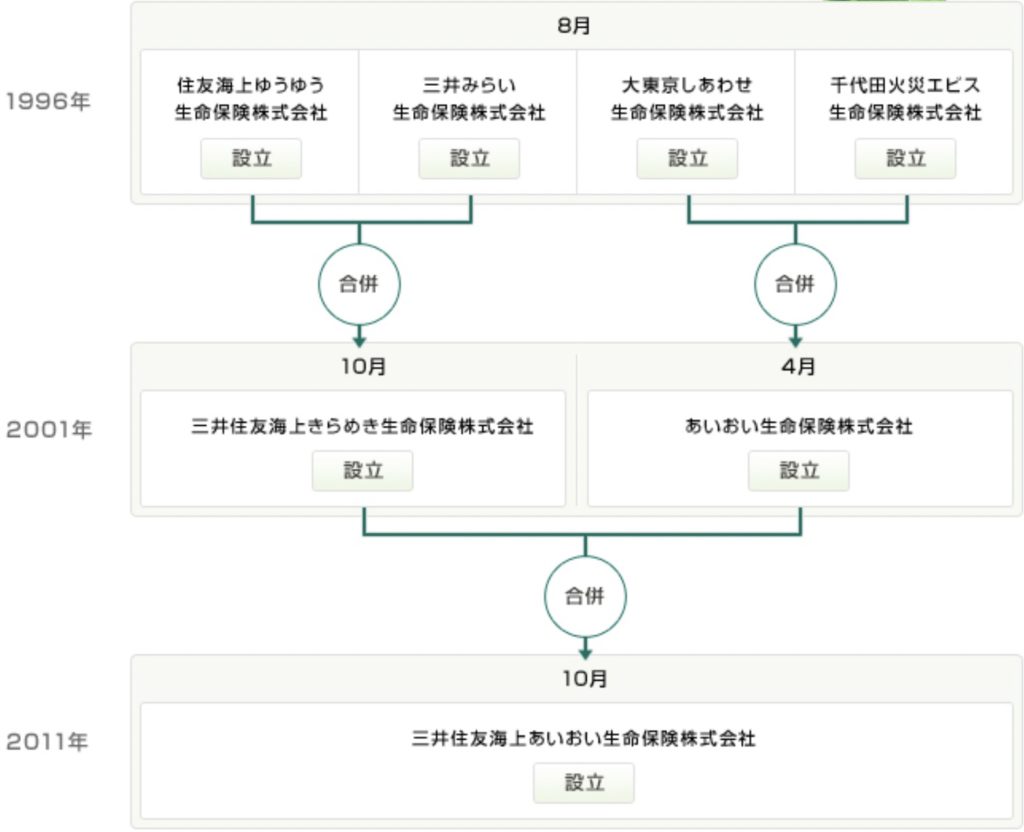

1996年の保険制度改革により、損害保険会社と生命保険会社が子会社方式で相互参入が可能になったことを受けて、住友海上火災保険が「住友海上ゆうゆう生命保険」、三井海上火災保険が「三井みらい生命保険」、大東京火災海上保険が「大東京しあわせ生命保険」、千代田火災海上保険が「千代田火災エビス生命保険」をそれぞれ生命保険子会社として設立。2001年(平成13年)に三井みらい生命保険と住友海上ゆうゆう生命保険が合併し、「三井住友海上きらめき生命保険」、大東京しあわせ生命保険株式会社と千代田火災エビス生命保険株式会社が合併し、「あいおい生命保険株式会社」となる。

2010年(平成22年)に、親会社である三井住友海上が、あいおい損保やニッセイ同和損保と共同で持株会社のMS&ADインシュアランスグループホールディングスを設立して経営統合したことを受けて、2011年(平成23年)10月1日に、あいおい損保の子会社であるあいおい生命保険と三井住友海上きらめき生命保険が合併して、「三井住友海上あいおい生命保険」となった。

設立:1996年8月

総資産:4兆5,343億円(2021年3月31日時点)

保有契約高:24兆2,629億円(2021年3月31日時点)

格付情報

R&I:AA(2021年7月時点)

ソルベンシーマージン比率

1,439.5% (2021年3月末時点)

色々な会社が合併していて銀行みたいですね。

金融業界ではあるあるですが、経営破綻したり倒産しそうな会社をより大きな会社が合併したり、買い取って立て直したりすることは多いです。保険会社も金融機関なので、銀行や証券会社のように合併して会社名が変わることが頻繁におこります。

三井住友海上あいおい生命は、親会社が損保系なので格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

養育年金付きの学資保険

契約概要

商品名:&LIFE こども保険

正式名称:5年ごと利差配当付こども保険

契約者年齢:18歳〜50歳(男性)、16歳〜50歳(女性)

被保険者年齢:0歳〜11歳

保険期間:22歳満了

払込期間:18歳満了

払込頻度:月払、半年払、年払

出産前加入:出産予定日の5ヶ月前から可能

養育年金:Ⅰ型あり、Ⅱ型なし

医療保障:こども医療特約付加可能

保障内容

商品解説

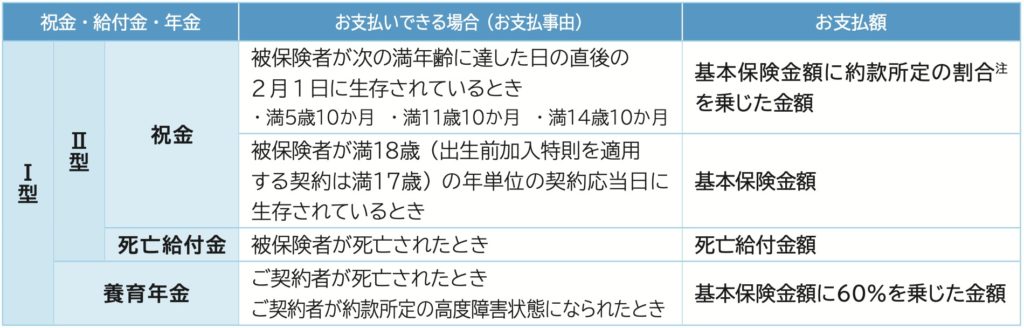

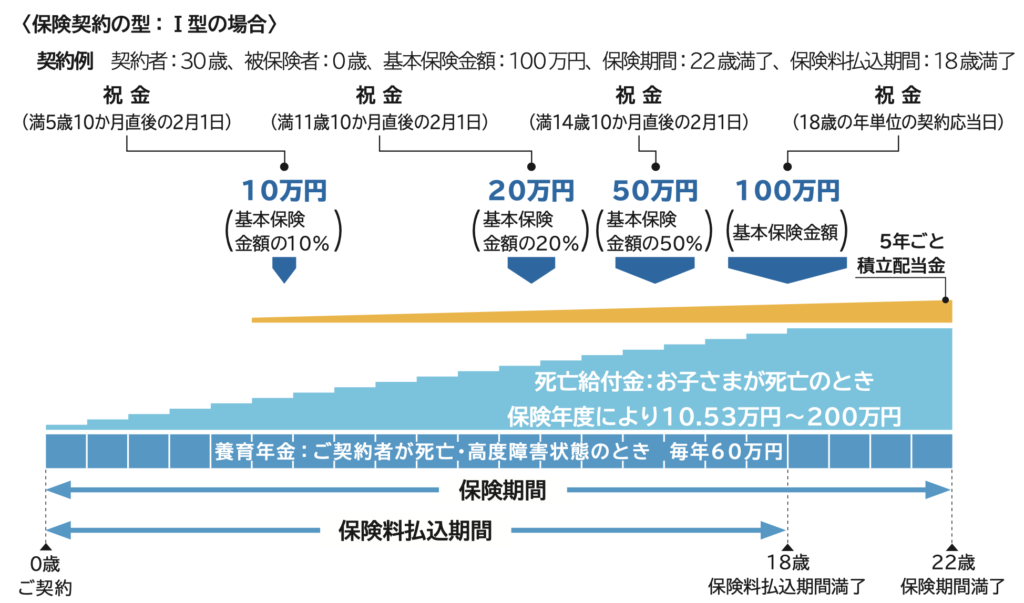

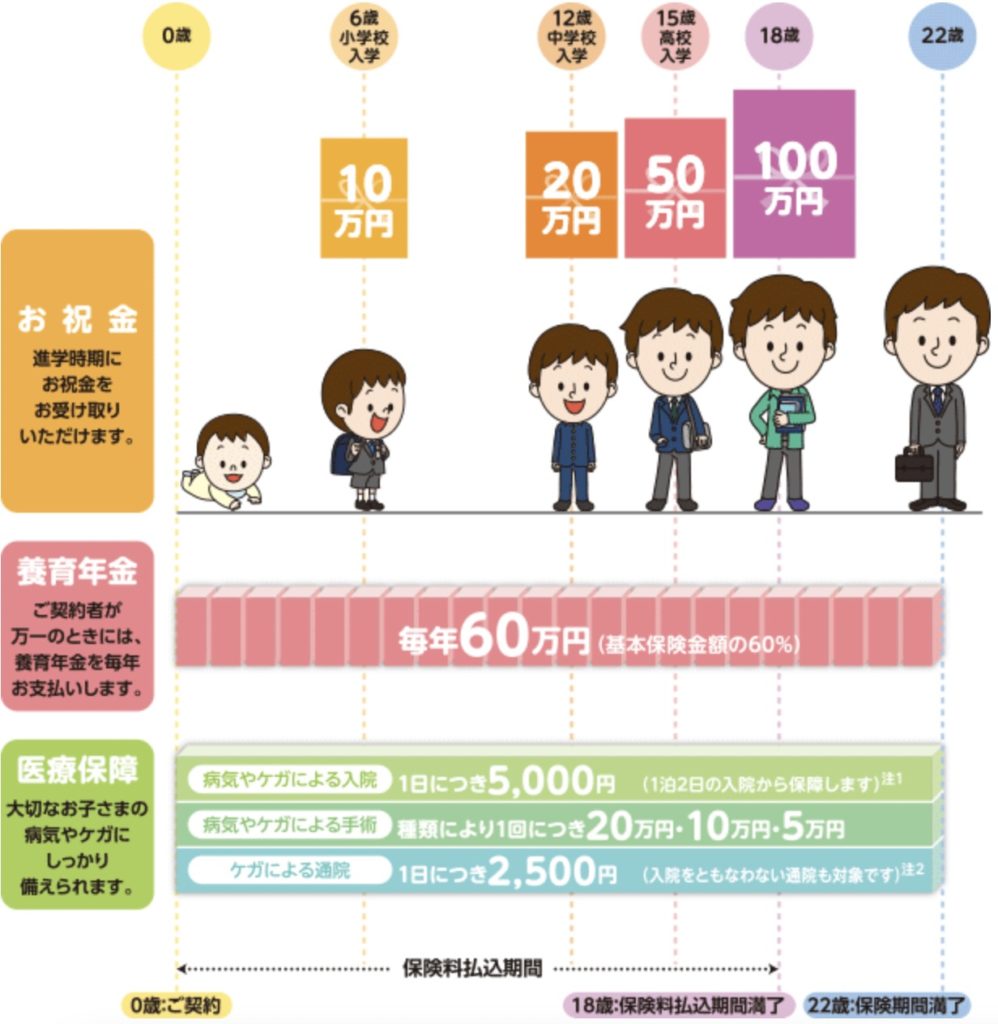

上図のようにお子さんが年齢を重ねていけば6歳、12歳、15歳になる年度の2月に祝金を受け取れます。最後の満期祝金は18歳以後の契約応当日で受け取ることになるので、大学入学前に受け取れない場合があるので注意してください。

被保険者(お子さん)が死亡した時には既払保険料相当額が死亡保険金として受け取れます。お子さんが22歳になるまでに契約者(親)が死亡した時は、毎年の養育年金(基本保険金額の60%)と、祝金も通常通り受け取れます。契約者(親)が死亡した時には手厚い保障がついている学資保険ということです。

進学の時は何かと出費がありそうなので、そのタイミングで祝金があるのは助かりますね。また万一の保障が手厚いのも安心できます。

ただ、保障が手厚いせいで貯蓄性は元本割れをしてしまうので、全くおすすめできません。次のチャプターで解説します。

満期返戻率は18年で68.1%、実質利回りは−5.47%

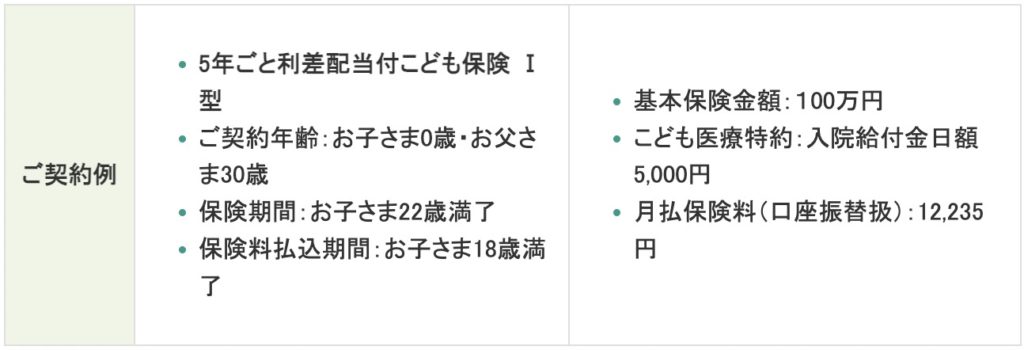

HPに記載の契約例で確認していきましょう。

契約者年齢:30歳 男性

被保険者年齢:0歳

基本保険金額:100万円

保険期間:22歳

払込期間:18歳

払込頻度:月払

保険料:12,235円

総支払保険料:2,642,760円

学資金受取額:1,800,000円

返戻率:68.1%

実質利回り:-5.47%

このように受取金額よりも保険料を842,760円も多く払うことになります。ある意味これが保障の費用ということになりますが、月額で換算すると3,901円になります。これを親の死亡保障として掛け捨ての収入保障保険に充てればMAX死亡保障8,500万円くらいの保障を作れるのでその方が保障も手厚くなります。他社であれば利率が低いにしても返戻率100%を超えるものがあるので、わざわざこちらを選択する理由はありません。

他社であればどの学資保険がおすすめでしょうか?

そもそも日本の学資保険は貯蓄性が低すぎるので選択してはいけません。

教育資金の準備や備え方ついては、下記のページにまとめているので一度ご確認ください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

返戻率が低いのは、契約者(親)が死亡した時の保障があるから仕方ないと思う方もいますが、それなら「保障」と「貯蓄」を分けて備える方がいいです。しっかりと増える学資積立をして、保障は別で準備しましょう。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4655/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")