こんにちは、K2 Collegeの野村です。

今回は、 ネオファースト生命「ネオdeきぎょう」(標準タイプ)についてご紹介します。

こちらの保険は法人向けの保険ですが、標準タイプと逓増タイプとございます。

今回は標準タイプについて解説していきます。

「節税保険」にメスが入る少し前に販売開始されましたが、5年ぐらいで返戻率のピークが来るので、50代後半の経営者には結構ウケが良かったみたいです。

加入してもただの繰延べであれば出口で結局法人税を払いますから、来年再来年あたりどうしようという法人が多くなると思います。

- ネオファースト生命「ネオdeきぎょう」(標準タイプ)動画解説

- ネオファースト生命「ネオdeきぎょう」(標準タイプ)とは?

- 税効果でみる実質返戻率

- (まとめ)加入する際には目的をしっかりと!

ネオファースト生命「ネオdeきぎょう」(標準タイプ)動画解説

ネオファースト生命「ネオdeきぎょう」(標準タイプ)とは?

ここではネオファースト生命「ネオdeきぎょう」(標準タイプ)について解説していきます。

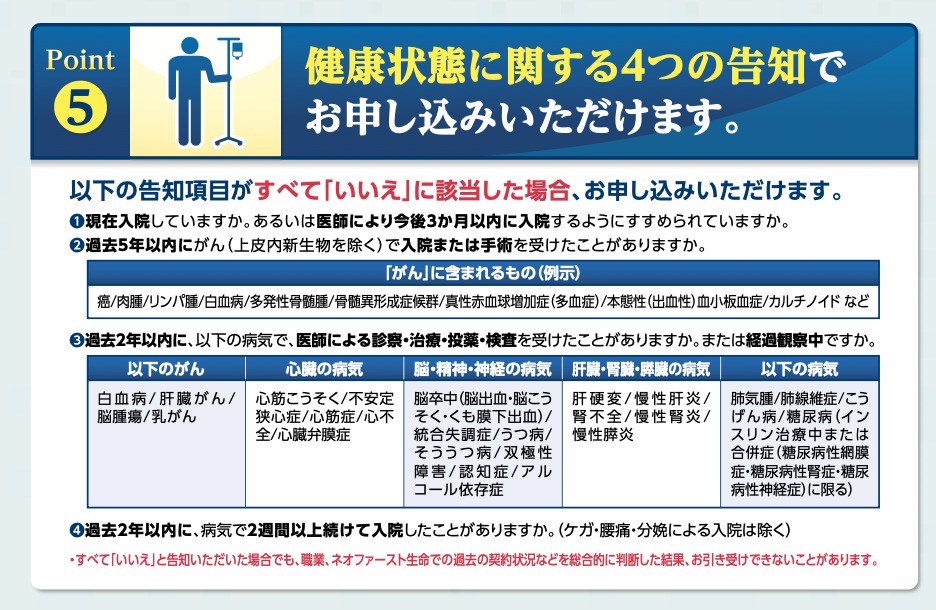

この保険の正式名称は一定期間災害保障重視型定期保険です。ですので、通常の生命保険よりも事故死亡に重点を置いているため、告知が緩いのが特徴です。

因みに、告知は下記4項目です。

次に契約条件についてですが

- 契約年齢:20歳〜80歳

- 保険金額:500万円〜5億円

- 保険期間:70歳or99歳

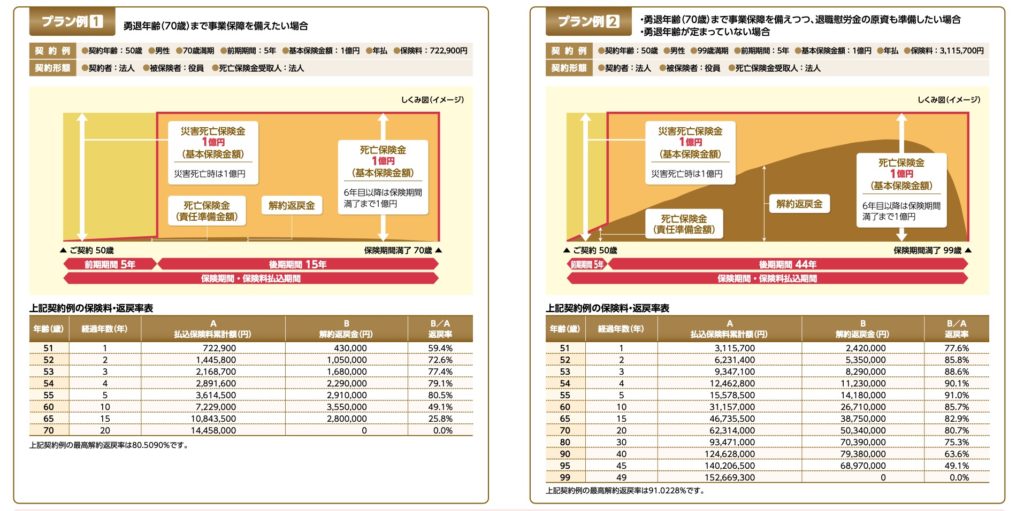

プランとしては下記2つあり、どちらかをご選択いただきます。

この場合、50歳男性を契約例とします。

どちらもご契約から5年間は災害死亡保険金、つまりは事故で亡くなった時の保障のみとなります。

病気で亡くなった時には、責任準備金額(解約返戻金額程度)が返ってきます。

プラン例1は保険期間が70歳満期で年払保険料は722,900円とプラン例2よりも保険期間が短いので安くなっております。

それに対して、プラン例2の保険期間は99歳満期で年払保険料は3,115,700円とプラン例1に比べて保険料が割高となります。

災害保障系の保険ですと、ご契約から一定期間は災害死亡のみと制約がある分告知が緩いケースが多いですね。

税効果でみる実質返戻率

次に、税効果で見る実質返戻率について解説していきます。

プラン例1と2では、ピーク時の返戻率が異なりますので経理処理が変わってきます。

まずは、上記プラン例1ですと5年目でピークを迎えますので、ご契約から5年後に解約する前提で考えますと解約返戻金は2,910,000円となります。

それまでのお支払い保険料合計は3,614,500円ですので、単純返戻率は80.5%となります。

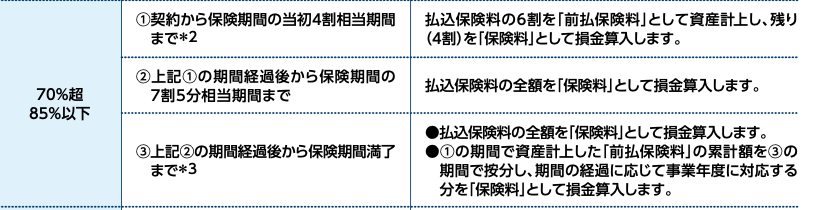

ピーク時の返戻率が80.5%ですと、下記の経理処理となります。

税効果を加味しますと、保険料の40%にあたる1,445,800円が損金扱いとなります。

仮に、法人実効税率を30%で計算すると5年間で損金処理した実質保険料はだいたい2,963,800円となり、解約返戻金2,910,000円ですので、実質返戻率は98.1%となります。

また、こちらは5年間で資産計上している金額が2,168,700円ですので、解約返戻金2,910,000円との差額731,300円が雑収入扱いとなり、約22万円を法人税としてその期中に納税する必要があります。

解約して実質元本割れなのに、更に約22万円ほど法人税として納税する必要があります。

次にプラン例2ですと同様に5年目でピークを迎えますので、ご契約から5年後に解約する前提で考えますと解約返戻金は14,180,000円となります。

それまでのお支払い保険料合計は15,578,500円ですので、単純返戻率は91.0%となります。

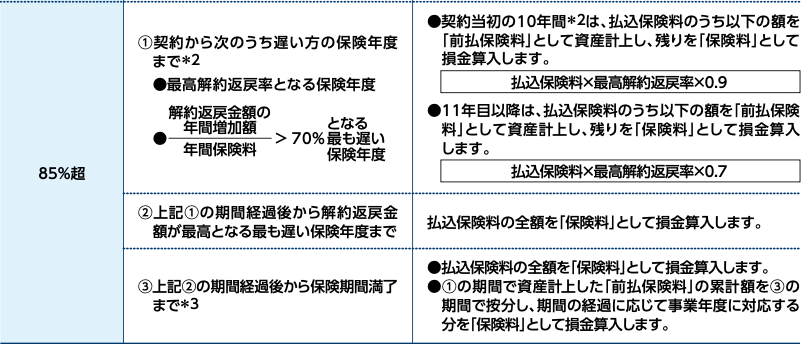

ピーク時の返戻率が91.0%ですと、下記の経理処理となります。

税効果を加味しますと、まず資産計上する金額は15,578,500円×91%×0.9=12,758,791円となり、

残り2,819,709円が損金扱いとなります。

仮に、法人実効税率を30%で計算すると5年間で損金処理した実質保険料はだいたい14,732,587円となり、解約返戻金14,180,000円ですので、実質返戻率は96.2%となります。

こちらは5年間で資産計上している金額が12,758,791円ですので、解約返戻金14,180,000円との差額1,421,209円が雑収入扱いとなり、約42万円を法人税としてその期中に納税する必要があります。

実質返戻率で見るといいように見えますが、5年間の合計保険料に対して81.9%が資産計上となりますので、毎期しっかりと利益が出ている法人でないと契約するメリットはなさそうです。

ほぼ資産計上ですので、その分毎期納税する必要がありますし体力ある法人でないとメリットないですね。

(まとめ)加入する際には目的をしっかりと!

「節税保険」ではなくなった現在では

- 何年後に返戻率のピークを迎えるか?

- 返戻率のピーク時に解約したらどうするか?

- そもそも加入する目的は?

このあたりをしっかり考えないと無駄に法人税を払うことにもなりますので、加入する際には顧問税理士などに相談しましょう!

個人的には、50代後半〜60代前半ぐらいの会社経営者で法人の利益が毎期安定的に取れていて、退職金目的として検討したいということであれば選択の1つとしてはいいかと思います。

5年目で返戻率のピークでしたら、若い経営者には向かない保険ですね。

そうですね、50代後半〜60代前半の経営者にはいいと思います。おそらく、その年代を見越して告知も緩めにしてあるんだと思います。

まとめ

- ネオファースト生命「ネオdeきぎょう」は告知が緩い

- ご契約から5年間は災害保障メインなのでご注意を!

- 標準タイプの場合、返戻率のピークは5年目。

- 短期間で高い返戻率が期待できるが、税効果含めて加入の際には顧問税理士に相談を

今回はネオファースト生命の「ネオdeきぎょう」(標準タイプ)についてでしたが、いかがでしたか?全損定期保険が全盛期の時には加入される法人も多かったですが、今となっては節税効果がほぼないこの保険に加入する際には税効果や出口対策をしっかり考えて、加入する必要があるかを顧問税理士やセカンドオピニオンなど事前に確認しましょう!また、15年〜の期間で考えれば全額資産計上扱いにはなりますが、海外終身保険で退職金準備するのもありだと思います。詳しくは下記入門書をダウンロードしてご覧ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5587/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")