こんにちは、K2 Collegeの野村です。

今回は、 ネオファースト生命「ネオdeきぎょう」(逓増タイプ)についてご紹介します。

前回はこちら同じ保険で標準タイプについてでしたが、今回は逓増タイプについて解説します。

標準タイプと何が違うのか?そのあたりを中心にお伝えします。

そうなんですね!全損保険バブルの時はこの保険に加入した方は多いと思いますが、ピーク時期が5年目と割と短いので、その時に何かしないとですよね(汗)

- ネオファースト生命「ネオdeきぎょう」(逓増タイプ)動画解説

- ネオファースト生命「ネオdeきぎょう」(逓増タイプ)とは?

- 驚愕の返戻率で一世風靡したけど・・・

- (まとめ)加入する際には目的をしっかりと!

ネオファースト生命「ネオdeきぎょう」(逓増タイプ)動画解説

ネオファースト生命「ネオdeきぎょう」(逓増タイプ)とは?

ここではネオファースト生命「ネオdeきぎょう」(逓増タイプ)について解説していきます。

この保険の正式名称は一定期間災害保障重視型定期保険です。ですので、通常の生命保険よりも事故死亡に重点を置いているため、告知が緩いのが特徴です。

また、逓増タイプでは「後期保障逓増特則適用あり」となり前期期間(ご契約から5年)経過後に後期期間となり保障が一定期間逓増するタイプとなっております。

因みに、告知は標準タイプ同様に下記4項目です。

次に契約条件についてですが

- 契約年齢:20歳〜78歳(女性は80歳まで)

- 保険金額:500万円〜1億4,000万円

- 保険期間:70歳or99歳

プランとしては標準タイプ同様に70歳満期と99歳満期と2タイプあり、どちらかをご選択いただきます。

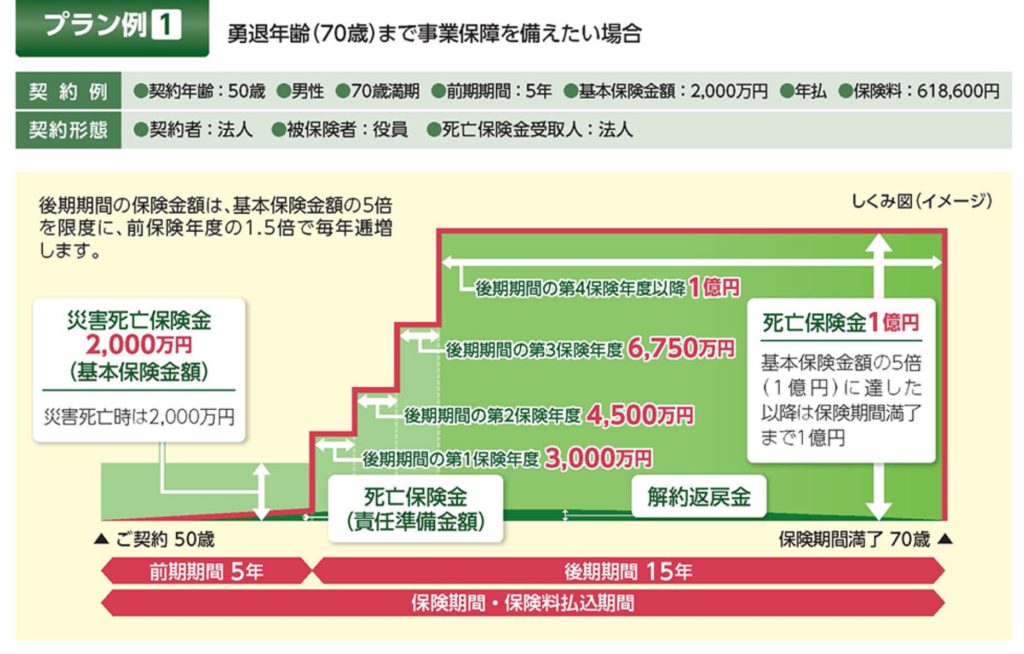

プラン例1

この場合、50歳男性を契約例とします。

保障に関しては、ご契約から5年間は災害死亡保険金、つまりは事故で亡くなった時の保障のみとなります。病気で亡くなった時には、責任準備金額(解約返戻金額程度)が返ってきます。

5年目以降は病気死亡も担保され、保険金額の5倍を限度に毎年1.5倍ずつ逓増していきます。

年払保険料は618,000円です。

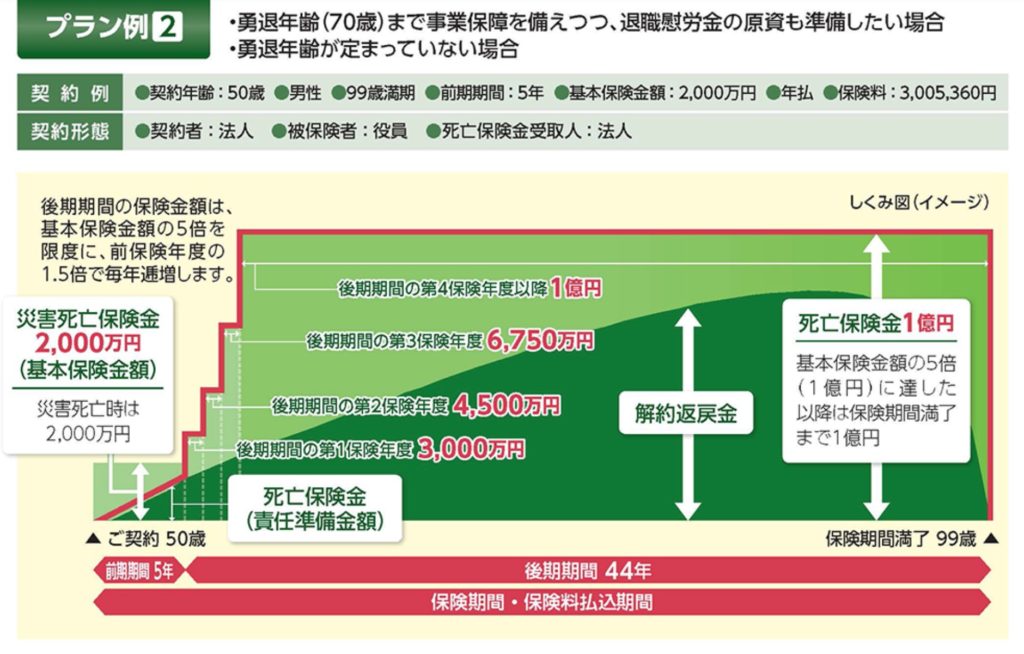

プラン例2

それに対して、プラン例2の年払保険料は3,005,360円と保険期間が99歳になるので、プラン例1に比べて保険料が割高となります。

保障に関しては前期期間は同じで後期期間が99歳満期なのでその分伸びます。

よくこんな保険と言ったら乱暴ですが、金融庁の認可が降りたと思います。むしろ、2018年〜2019年初めにかけて保険会社やお客さんが金融庁に泳がされたように思います。

驚愕の返戻率で一世風靡したけど・・・

この保険が発売されたのが2018年3月12日。

当時、世の中は「全損保険」バブル状態だったのもありました。

この保険に関しても例外ではなく、高い返戻率と節税効果を謳い爆発的に売れていきました。

しかし、「全損保険」バブルも長くは続かなく、翌年のいわゆる「バレインタインショック」で全損保険にメスが入り、その数日後に販売を一時休止せざるを得なくなりました。

その後、販売復活しましたがかつての「全損保険」ではないため、その魅力は大幅に無くなりました。

今でも販売されているこの保険の返戻率は以下となります。

プラン例1

先にご紹介したプラン例1ですが、5年目に返戻率94.3%とピークを迎えます。

当時は実質返戻率という表記もありましたので、全損処理後の実質保険料で考慮しますと、実に134%もの返戻率となっていたわけです。そりゃ〜目先の数字だけに飛びつく経営者の方には売れたわけです。

ご存知のように今はピーク時の返戻率で考えると、5年間の合計保険料3,093,000円のうち2,625,029円が資産計上となります。ですので、実質返戻率で加味しても実質保険料2,952,608円に対して解約返戻金が2,918,000円ですので98.8%ととなります。

尚且つ資産計上している保険料は毎期課税対象になりますし、解約時に雑収入が出ていくらか納税しますので、全然メリットはなくなりました。

プラン例2

一方、プラン例2に関しては5年目に返戻率95,1%とピークを迎えます。

こちらはかつては1/2損金でしたので、5年後の実質返戻率はざっくりと112%程度でした。

それが今では、こちらも同様にピーク時の返戻率95.1%で考えると、5年間の合計保険料15,026,800円のうち12,861,438円が資産計上となります。ですので、実質返戻率で加味しても実質保険料14,377,191円に対して解約返戻金が14,304,000円ですので99.5%ととなります。

こちらも資産計上している保険料は毎期課税対象になりますし、解約時に雑収入が出ていくらか納税しますので、全然メリットはなくなりました。

実質返戻率という概念自体が「ウソ」に近いですかね。今後全額損金の保険に加入した法人はどうするかですね。

(まとめ)加入する際には目的をしっかりと!

特にこの保険に関しては、5年後に返戻率のピークを迎えますので

- ピーク時の出口対策(退職金、設備投資による貸付など)

- そもそも加入する目的は?

このあたりをしっかり考えないと毎期と解約時に無駄に法人税を払うばかりではなく、そもそもの意味がなくなってしまいますので、加入する際には顧問税理士などにしっかり相談してから検討しましょう。

個人的には、50代後半〜60代前半ぐらいの会社経営者で法人の利益が毎期安定的に取れていて、退職金目的として検討したいということであれば選択の1つとしてはいいかと思います。

今となっては加入した意味がないぐらいに思えてきました。。。

保険屋さんの言いなりになるとそうなることもありますよね。彼らはコミッションしか見てないので、お客さんの出口対策などしっかり考えている営業マンは稀です。

まとめ

- ネオファースト生命「ネオdeきぎょう」(逓増タイプ)は標準タイプに比べて返戻率のピークが高い!

- ただし、5年後に出口対策を考えないと大変なことに

- かつては一世風靡したけど今は加入するメリットがほぼない

- 短期間で高い返戻率が期待できるが、税効果含めて加入の際には顧問税理士に相談を

今回はネオファースト生命の「ネオdeきぎょう」(逓増タイプ)について解説しましたが、いかがでしたか?全損定期保険が全盛期の時には一世風靡したこの保険。今では保険料のほとんどが資産計上扱いです。過去に加入された法人も多かったですが、t来年あたりから返戻率のピークを迎える法人が増えてきますので、出口対策を考えないと単なる税の繰延べで終わってしまいます。今となっては節税効果がほぼないこの保険に加入する際には税効果や出口対策をしっかり考えて、加入する必要があるかを顧問税理士やセカンドオピニオンなど事前に確認しましょう!また、15年〜の期間で考えれば全額資産計上扱いにはなりますが、海外終身保険で退職金準備するのもありだと思います。詳しくは下記入門書をダウンロードしてご覧ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5784/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")