こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命の特定疾病前払式終身保険を解説していきます。同社の特定疾病保障保険は、三大疾病(がん、急性心筋梗塞、脳卒中)になると保険金を全て受け取れますが、この商品は保険金額の一部を受け取れる商品になります。

一生涯の死亡保障と貯蓄機能もあって、三大疾病にも備えられるなら入って損はないかと思うのですが。

この手の商品は保障内容としては悪くないのですが、保険料がめちゃくちゃ高いので本当にこの商品で備えないといけないのか確認してください。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 三大疾病も保障される円建終身保険

- 80歳以上生きていると、保険金額よりも多くの保険料を支払う保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

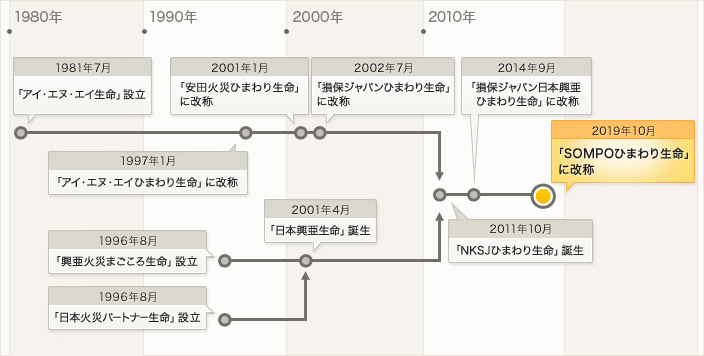

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

三大疾病も保障される円建終身保険

契約概要

商品名:無配当特定疾病前払式終身保険

払込期間:短期払、終身払

払込頻度:月払、半年払、年払

特定疾病保険金支払割合:10%〜50%

保障内容

死亡か高度障害になると基準保険金額を受け取れます。

以下の条件に該当すると特定疾病保険金を受け取れ、以後の保険料支払いが免除されます。

- がんと診断(責任開始時期から90日は免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の労働制限

商品解説

ひまわり生命の商品で普通の終身保険という商品がありますが、これが低解約返戻金型になり三大疾病の保障がプラスされた商品です。三大疾病になると特定疾病保険金を受け取り、以後の保険料が免除になります。残った終身保険は保険料が一時払で支払われたものとして扱われるので、解約返戻金も立ち上がります。ただし保障の範囲が幅広いので、保険料は割高になります。

特定疾病保険金を受け取った後に解約返戻金が立ち上がるのが魅力でした。

しかし、特定疾病終身保険には大きな落とし穴があります。

次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

80歳以上生きていると、保険金額よりも多くの保険料を支払う保険

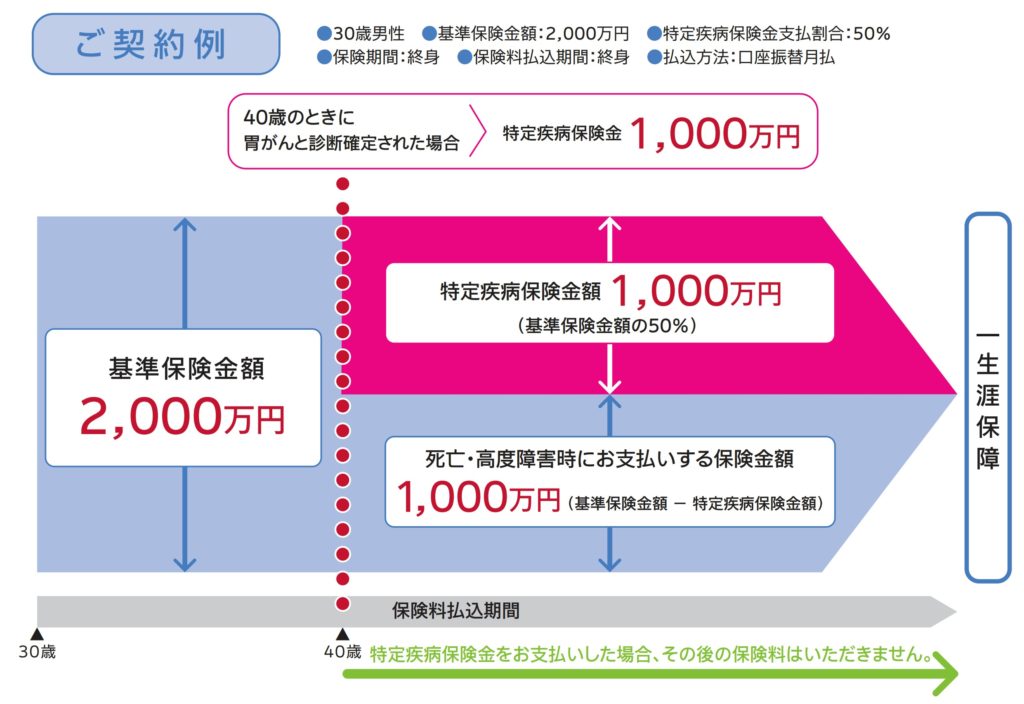

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

基準保険金額:2,000万円

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:32,960円

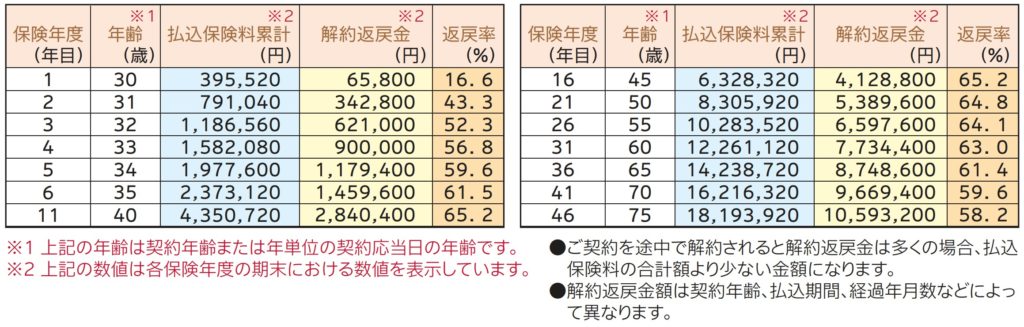

上記の通り、解約返戻率が100%を超えることはありません。ピークが40歳〜45歳で65.2%、その後は低下していきます。長生きをすれば保険料を支払い続けるので81歳の時点で基準保険金額2,000万円以上を支払うことになります。

ちなみに男性で40歳なら保険料43,680円、50歳なら61,160円になるので、それぞれ79歳と78歳で基準保険金額を上回ります。

平均寿命より手前で保険金額以上を支払うことになるのはなんとなく嫌ですね。

そうですよね。この保険の場合、一日でも早く万一のことが起こることが、唯一の得になる方法です。

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に加入している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、下記のリンクから私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6353/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")