こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命の特定疾病保障保険を解説します。簡単に言うと、死亡や高度障害だけではなく三大疾病(がん、急性心筋梗塞、脳卒中)になっても保険金を受け取れる保険です。保障期間を終身型と定期型から選択できます。

死亡と三大疾病保障があるので加入を考えていますが、終身型と定期型はどちらがよいのでしょうか?

加入されるなら終身型が良いです。定期型だと保険金額よりも保険料の方が多く払う可能性があるからです。順番に解説していくので、加入する必要があるかどうか含めて確認してください。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 円建の三大疾病保障保険

- 70歳以降は保険金額以上の保険料を支払う

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

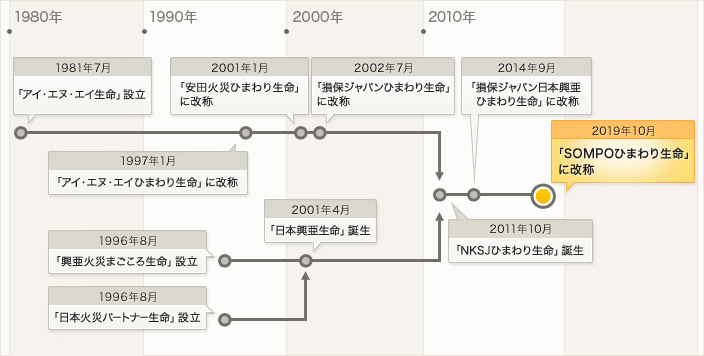

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

円建の三大疾病保障保険

契約概要

商品名:特定疾病保障保険

正式名称:5年ごと利差配当付特定疾病保障終身保険/無配当特定疾病保障定期保険

保険期間:終身型、定期型

払込期間:終身払、歳満了、年満了(契約年齢と終身か定期かによって異なる)

払込頻度:月払、半年払、年払

保障内容

以下のいずれかに該当すると保険金を受け取れます。

- 死亡

- 高度障害

- がんと診断(乳がんは責任開始時期から90日が免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の労働制限

商品解説

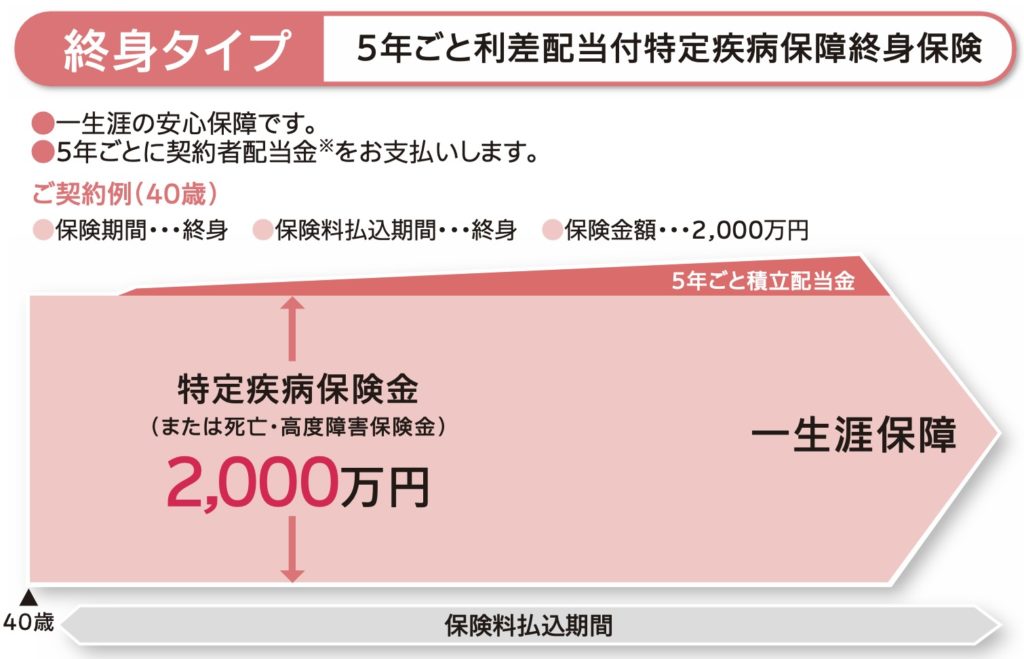

死亡や高度障害だけでなく三大疾病の保障が付いている保険です。三大疾病になって保険金を受け取ると契約は終了になります。この商品は保険期間を「定期型」か「終身型」から選択できますが、基本的には「終身型」で短期払を選択しましょう。理由は将来保険金額よりも総支払保険料の方が多くなる可能性が高いからです。

他社でもこの手の商品は出しており、同じ円建の特定疾病保障保険だとオリックス生命「特定疾病保障保険With」の方がパフォーマンスは高いです。保険会社によっては米ドル建の商品もあります。

終身型だと一生涯の死亡と三大疾病保障があり、将来は解約返戻金も貯まるので老後資金準備も兼ねて加入しようと考えています。

ただどうせ加入するなら米ドル建の商品があるので、そちらの方が保険料も安く将来のインフレにも対応できるのでオススメです。

ジブラルタ生命 米国ドル建特定疾病終身保険

また終身保険に加入する場合は、死亡保障に対して総支払保険料がいくらになるのか、そして貯蓄性も確認してください。次のチャプターで具体的な契約例の数字を見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。知らない方は併せて読んで頂く理解が深まります。

『予定利率』『積立利率』『利回り』とは?

70歳以降は保険金額以上の保険料を支払う

パンフレットに載っているご契約例は以下の通りです。

契約年齢:40歳 男性

保険金額:2,000万円

保険期間:終身

払込期間:終身

払込頻度:月払

保険料:51,560円

パンフレットの契約例では解約返戻金の記載がなく、払込期間が終身払のものしかありませんが、分かる範囲でお伝えします。

まず終身払なので、何事もなく元気に長生きすると保険料をずっと払うことになります。何歳でいくら払うことになるのかを確認すると以下になります。

<総支払保険料の推移>

10年後(50歳):6,187,200円

20年後(60歳):12,374,400円

30年後(70歳):18,561,600円

40年後(80歳):24,748,800円

この場合、72歳ちょっとで保険金額2,000万円を超える保険料を払うことになります。

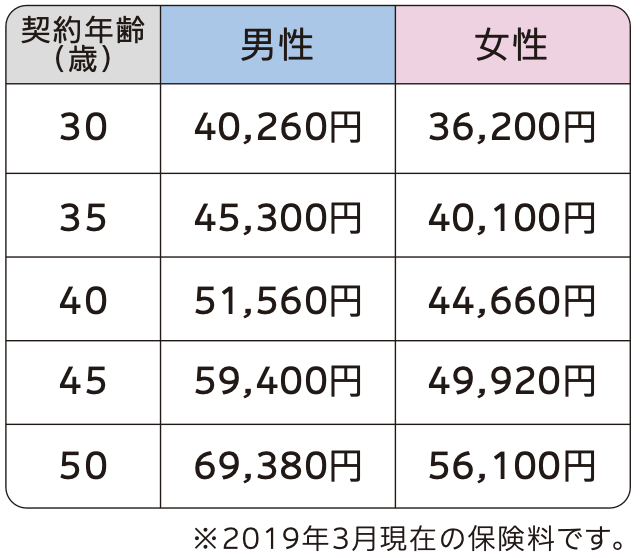

他の年齢での保険料がこちらで、

それぞれ保険金額を超える年齢は男性が70代前半、女性が70代後半になります。

日本人は8割以上の方が死亡や三大疾病にならずに60歳を迎えます。三大疾病になる確率は60歳以降から増えていきますが、保険金額よりも多く払うようになれば赤字にしかならないので、保険の意味もなくなります。そして保険料を払う期間が長くなれば保険金との差額も小さくなるので、70歳までに万一のことが起こることを願うばかりでしょうか。

もちろん終身保険なので貯蓄機能がありますが、貯蓄性はとても低いので貯蓄を目的で契約してはいけません。同じ円建商品でしたら先程もお伝えしたオリックス生命「特定疾病保障保険With」の方が返戻率も高いです。さらに言えば、ジブラルタ生命「米国ドル建特定疾病終身保険」が日本国内では一番良い数字になります。

オリックスやジブラルタの商品で検討してみようと思います。

日本国内でこの手の商品でしたらジブラルタが良いのですが、そもそも保障と貯蓄を分けて備えた方が保障内容と貯蓄性も良くなります。

オリックス生命やジブラルタ生命の商品なら払った保険料よりは解約返戻金が貯まりますが、積立投資などで運用しながら資産形成していれば、積み立てた金額の何倍にも増える可能性があります。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

また日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5618/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")