親子間・親族間で資金の授受を行った際、贈与税が課されるかどうかは、税務署が「贈与か貸付か」をどのように認定するかにかかっています。実際には、形式的な契約書の有無や返済の履歴、利息の有無など、実態によって判断されるため、単なる「貸したつもり」では通用しません。

このとき重要なのが「借用証明書(借用書)」の存在です。これは、親族間であっても金銭が返済義務を伴う貸付であることを明確にする文書であり、贈与と区別される決定的証拠となります。

特に、贈与税の非課税枠(年間110万円)を超える資金のやりとりを行う場合、「借用」として成立させなければ多額の贈与税課税リスクがあります。

贈与税を回避する借用証明書について教えてください。

以下で、詳しく解説しますね。

- ① 借用証明書の基本構成と記載項目

- ② 借用契約と認定されるための実務的な要件

- ③ 借用書と贈与との分岐点(税務上のリスク判断)

- ④ 税務調査で問われる借用の実態と対策

- ⑤ 書式例と作成時の注意点

動画解説

① 借用証明書の基本構成と記載項目

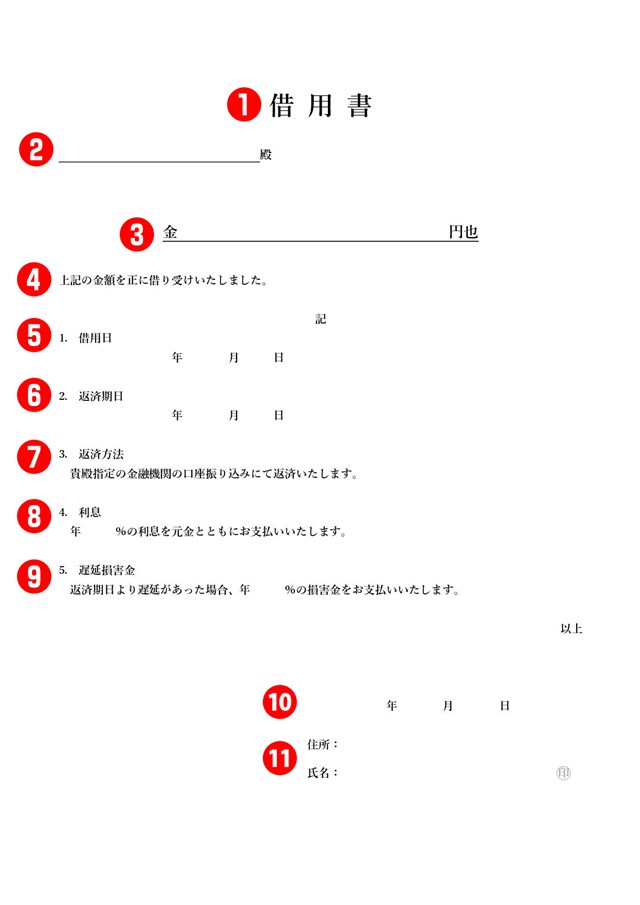

借用書を有効な契約書とするためには、以下の要素を必ず記載し、貸主・借主双方が署名押印する必要があります。

【必須項目】

• 作成日(契約締結日)

実際の契約日として、借用が成立した日を明記。

• 当事者の情報

貸主(資金提供者)と借主(資金を借りる人)の氏名・住所・生年月日。

• 借用金額

「金◯◯円也」と明記し、数字と漢数字の両方で記載するのが一般的。

• 貸付日と資金の受け渡し方法

実際の資金移動日と、その手段(振込口座、現金渡しなど)を記録。

• 利息の有無と利率

利息が発生する場合は明記。無利息の場合でも「無利息とする」旨を明記。

• 返済期限・返済方法(分割 or 一括)

例:「2028年12月末までに毎年12月に10万円ずつ返済する」など。

• 遅延損害金の取り決め(任意)

信用取引性を高める目的で、「年◯%の遅延損害金を課す」と明記することもある。

• 署名・押印

自署での署名が原則。認印でも構わないが、実印+印鑑証明があると証拠力が高まる。

② 借用契約と認定されるための実務的な要件

税務署に「これは借入である」と認めてもらうためには、契約書の存在だけでは不十分で、返済の実態や利息支払いの履歴も重要です。以下が実務的なポイントです。

• 定期的な返済が行われていること(記録あり)

返済の記録(通帳、明細)がないと贈与と疑われやすい。

• 返済不能に陥っていないこと

返済能力が明らかにないと、形式だけの借用とみなされやすい。

• 利息を設定する(市中金利相当)とベター

家族間貸借であっても、無利息だと税務署に「実質贈与」と判断されるリスクがあります。年1%程度の低金利でも「返済意思の証明」になります。

• 親族間でも商取引に近い形式で行う

契約書+履歴管理+定期返済+利息、これらをセットで運用することが実態証明になります。

③ 借用書と贈与との分岐点(税務上のリスク判断)

税務署は、「形式だけ借用書を作ったが、実際には返済していない・返済能力がない」場合に、贈与と認定する傾向があります。以下のケースは特に注意が必要です。

• 返済が一度も行われていない

数年にわたって返済がゼロであれば、形式的な借用書でも無効と判断されやすい。

• 借主が未成年や高齢者、収入のない専業主婦

実質的に返済能力がないと見なされると、借用ではなく贈与と判断されやすくなります。

• 贈与税の非課税枠を超える金額での一括送金

「1000万円を一括で貸した」としても、返済意思と実行が伴わなければ、贈与税課税の対象になります。

• 死亡時に残債があるが、返済請求されていない

被相続人の死亡時に未返済の「貸付金」があるが、相続人に請求していない場合、贈与とみなされる可能性が高いです。

④ 税務調査で問われる借用の実態と対策

相続税の調査時に、過去の資金移動が贈与か貸付かを問われるケースが多くあります。借用関係があれば以下のような対策が有効です。

• 借用書の原本を保管しておく(5年以上)

相続税の申告時点での税務調査に備えます。

• 毎年の返済記録をエビデンスとして保管

通帳の写し、ネットバンキングの明細なども証拠になります。

• 返済が完了した場合は「完済証明書」を作成

貸主から「◯年◯月に完済を確認した」と記載された証明書を作成しておくと、後の税務調査に強いです。

• 税理士・弁護士の関与を通じて契約実態を裏付け

第三者の専門家の助言を得ておくことで、形式的でないことを強調できます。

⑤ 書式例と作成時の注意点

以下のような書式例が一般的ですが、金額や契約内容に応じて適宜アレンジが必要です。

【借用証明書(例文)】

私は、下記の条件により、下記の金額を借り受けたことを証明いたします。

記

- 借入金額:金〇〇〇万円(¥〇,〇〇〇,〇〇〇)

- 借入日 :令和〇年〇月〇日

- 貸主氏名:山田 太郎(住所:東京都千代田区…)

- 借主氏名:山田 花子(住所:東京都港区…)

- 利息 :年1.0%とする

- 返済方法:毎年12月末日までに10万円ずつ返済する

- 最終返済期限:令和〇年12月末日まで

- 遅延損害金:年3%とする

- その他:返済が困難となった場合、協議の上、返済計画を変更することができる。

上記の内容に相違ありません。

令和〇年〇月〇日

借主署名:________(印)

貸主署名:________(印)

【注意点】

• 利息を設定することで、営利性のある契約と認識されやすくなります。

• 「口約束」や「返済猶予」などの曖昧な表現は避け、明確に。

• 自筆署名があることが証拠能力を高めます。

• 金額が多い場合は、公正証書化や確定日付取得を推奨。

形式だけでは不十分ということですね。

「実態」が問われる時代ですね。

まとめ

- 親族間のお金のやり取りは、税務署にとって「贈与税回避の温床」と見られがち

- 形式的な借用書だけでは不十分で、実際に返済がなされているか、契約通りに履行されているかが問われる

- 借用証明書を用意する場合は、契約書の作成だけでなく、実際の資金移動・利息支払い・返済履歴まで含めて、「貸付である」という実態をきちんと積み上げる必要がある

- 正しく管理・実行されている借用契約は、税務署にも説明がしやすく、相続時のトラブルや予期せぬ贈与税課税を防ぐことができる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31492/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")