暦年贈与とは、贈与税の非課税枠である年110万円以内の贈与を毎年活用する制度です。特に相続税対策として広く使われていますが、税務署に「実際に贈与が行われた事実」を証明する必要があるため、口頭や曖昧な履歴では不十分です。

その証明手段として最も有効なのが「贈与契約書」です。贈与者と受贈者双方が贈与の内容に合意し、署名捺印した契約書を残すことで、課税当局に対しても法的な裏付けを持たせることができます。特に、相続発生時に過去の贈与が「名義預金」などとして否認されないためにも、明確な証拠が重要となります。

贈与契約書について詳しく教えてください。

以下で解説しますね。

- ① 贈与契約書の基本構成と必要事項

- ② 実際に贈与が成立したとみなされるための条件

- ③ 贈与契約書の作成時期と保管・証拠性の注意点

- ④ 贈与税の申告と契約書の使い方

- ⑤ 書式例とテンプレート活用の注意点

動画解説

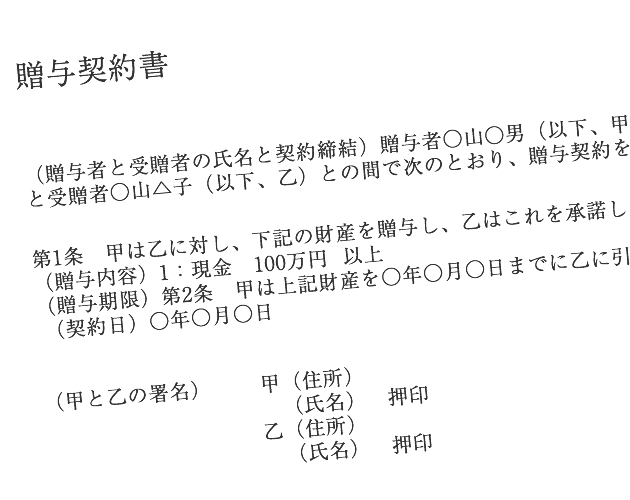

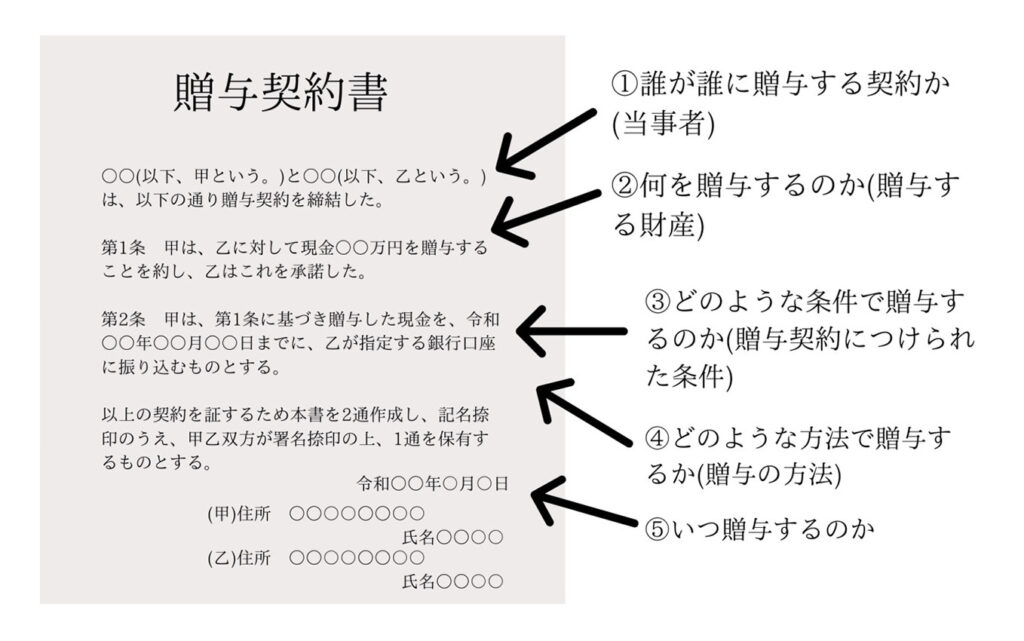

① 贈与契約書の基本構成と必要事項

贈与契約書は法律文書であり、形式と内容の整合性が重要です。記載すべき主な要素は以下のとおりです。

• 契約日(贈与日)

実際に贈与が行われた日を明記し、その年の贈与としてカウントできるようにします。

• 贈与者・受贈者の氏名・住所・生年月日

両者の本人性を明確にするためにフルネームと現住所、生年月日を記載します。

• 贈与の目的および内容

例えば「金銭100万円を無償で贈与する」と明記。対象財産が金銭以外(株式、不動産等)の場合も、詳細に記載。

• 贈与の時期・方法

贈与の実行日および方法(例:口座振込で◯月◯日に◯◯銀行より送金)を明記することで、資金移動の記録と連動します。

• 贈与の無償性と意思確認の文言

「本贈与は無償であり、双方が任意の意思に基づいて締結したことを確認する」旨の文言を入れ、事実の成立を強調します。

• 署名・押印

両者が署名し、実印または認印を押すことが推奨されます。実印の場合は印鑑証明書の添付も有効です。

② 実際に贈与が成立したとみなされるための条件

贈与契約書の作成だけでは不十分で、実際に贈与が実行されたことの証拠が必要です。税務署に否認されないためには、以下の要件を満たす必要があります。

• 贈与者の口座からの資金移動が実行されていること

現金手渡しではなく、銀行振込で履歴が残る形が望ましい。

• 受贈者が贈与財産を管理・使用できる状態であること

例えば、子や孫名義の口座でも実質的に親が管理していると「名義預金」とされ否認されることがあります。

• 贈与契約が「毎年自動」になっていないこと

税務署は「10年後に1100万円渡す前提の分割贈与」と判断して課税することがあり、毎年新たに意思確認と契約を結ぶ必要があります。

• 贈与の意思表示と受領の意思表示が存在すること

受贈者が「もらったことを知らなかった」と発言してしまうと贈与の成立が否定される可能性があります。

③ 贈与契約書の作成時期と保管・証拠性の注意点

贈与契約書は贈与の都度作成し、できれば贈与を行う前または直後に日付を明記して署名・捺印します。以下のような工夫が証拠力を高めます。

• 複数部作成(贈与者・受贈者の双方が保管)

原本は2通作成し、それぞれが保管する。

• 契約書のコピーを保管するだけでなく、PDFでスキャンして電子保管

紛失時に備えるほか、後日の確認や税務署提出時に便利です。

• 贈与に使った口座の入出金記録、通帳コピーを同時保管

贈与の実行が客観的に示せる証拠を揃えておくこと。

• 公証人役場での確定日付の取得(必要に応じて)

税務署対策として、契約書の日付が確定していることを公証人が証明する「確定日付」を取得することも有効です。

④ 贈与税の申告と契約書の使い方

贈与金額が年110万円を超える場合は、贈与税の申告が必要になります。この際、贈与契約書は以下のように活用されます。

• 税務署に提出する書類の一部として添付

贈与税申告書とともに提出すれば、贈与の事実の裏付けになります。

• 過去数年に渡る贈与の経緯を説明する資料として

税務調査が入った際に、複数年に渡る贈与契約書を時系列で提示できると効果的です。

• 相続開始後の名義預金否認リスクに備える証拠

特に被相続人の預金が相続開始前に多額の移動をしていると、税務署がその全額を相続財産に組み込もうとするケースがあります。その際、贈与契約書が存在すれば「生前贈与」として認定される可能性が高まります。

⑤ 書式例とテンプレート活用の注意点

インターネット上には多くの贈与契約書のテンプレートがありますが、画一的なものではリスクをカバーできない場合があります。以下の点に注意して書式を活用しましょう。

• 贈与財産の内容に応じてカスタマイズする

金銭以外の財産(不動産、株式、車など)の場合は、対象資産の特定や登記に関する条項が必要です。

• 受贈者が未成年の場合の注意

親権者が受領代理人として署名する場合、親が贈与者でもあると法律的に無効とされる可能性があります。

• 毎年同じ文面を使いまわさない

コピー&ペーストの契約書は「形式だけで実態がない」と判断されるリスクがあります。

• 専門家のチェックを受ける

相続税や贈与税に詳しい税理士や弁護士に一度目を通してもらうと安心です。

税務署に否認されないためにも、明確な証拠が重要となるのですね。

贈与の「見える化」で税務リスクを防いでください。

まとめ

- 暦年贈与は、相続税対策として有効ですが、その効果は「正しく記録・実行」されてこそ発揮される

- 贈与契約書には形式だけでなく、実際の贈与事実と整合性を持たせることが求められる

- 税務署は形式ではなく「実態」を重視するため、契約書・振込履歴・口座管理状況など多角的に備えておくことが、後のトラブルや否認リスクを防ぐ最善策

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31420/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")