2020年代後半に入り、日本の防衛政策と防衛産業は、戦後最大級の転換点を迎えている。防衛費は過去最高水準に拡大し、地政学リスクは一過性ではなく「長期常態」へと変化した。

ウクライナ戦争、台湾海峡問題、中東不安、北朝鮮の核・ミサイル開発――これらはすべて、日本の安全保障と直結している。もはや「対岸の火事」ではない。

こうした背景のもと、防衛関連企業への注目は急速に高まっている。市場では一部で「シン・高市トレード」と呼ばれる動きも生まれ、政策・安全保障・産業・投資が一体化する新局面に入った。

防衛産業は、かつて「触れてはいけない分野」だった。しかし今、それは「国家戦略の中核産業」へと格上げされつつある。本稿では、この構造変化の本質を読み解く。

- ① 防衛費“爆増”の本当の意味 ―― 一時的対応ではなく構造転換

- ② 日本の防衛産業が持つ“隠れた競争力”

- ③ サイバー・電子戦時代の主役 ―― IT防衛企業の台頭

- ④ 「シン・高市トレード」の正体 ―― 政策×市場の連動構造

- ⑤ 防衛関連投資の最大リスク ―― 倫理・規制・国際政治

① 防衛費“爆増”の本当の意味 ―― 一時的対応ではなく構造転換

日本の防衛費は、ここ数年で劇的に増加している。GDP比2%水準への引き上げは、戦後日本にとって歴史的決断である。

重要なのは、これが「一時的な対応」ではない点だ。

背景には、

・中国の軍事拡張

・ロシアの軍事行動常態化

・北朝鮮の核戦力化

・米国の対中戦略転換

がある。

つまり、日本は「米国の傘に依存するだけの国」から、「自ら防衛能力を持つ国家」へと進化せざるを得なくなった。

防衛費の中身も大きく変化している。

・ミサイル防衛

・宇宙・サイバー領域

・無人兵器

・電子戦

など、従来型装備から次世代戦力への投資が中心になっている。

これは単なる予算増ではなく、日本の安全保障思想そのものの転換を意味している。

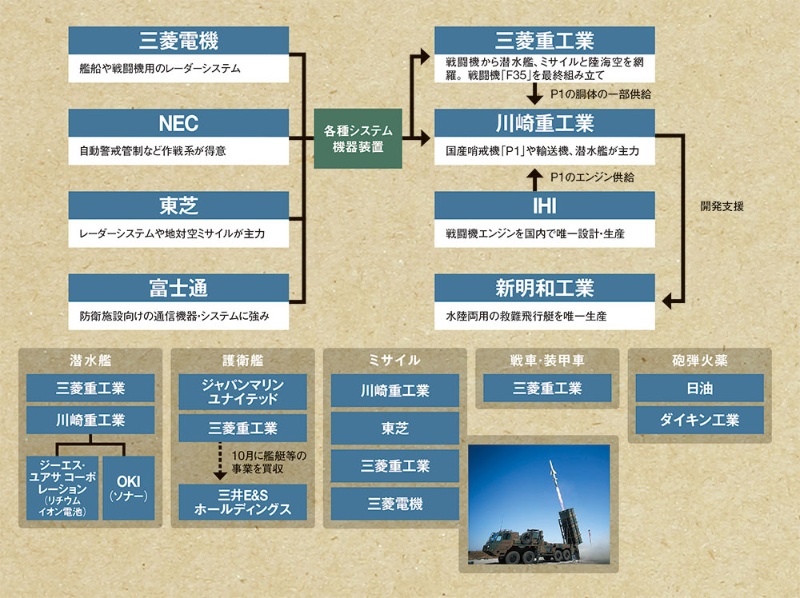

② 日本の防衛産業が持つ“隠れた競争力”

日本の防衛産業は、規模こそ米国に劣るものの、技術水準は世界トップクラスにある。

中核を担うのが、

・三菱重工業

・川崎重工業

・IHI

である。

これらの企業は、

・戦闘機・エンジン

・ミサイルシステム

・潜水艦・艦艇

・防空・迎撃装備

といった、日本防衛の中核装備を事実上独占している。

特筆すべきは「民需×軍需の融合力」だ。

航空機エンジン、宇宙開発、発電設備など、民間分野で培った技術が、防衛分野に転用されている。これは、日本型防衛産業の最大の強みである。

今後、防衛装備の高度化が進むほど、この技術融合力はさらに価値を持つ。

③ サイバー・電子戦時代の主役 ―― IT防衛企業の台頭

現代戦争の主戦場は、もはや物理空間だけではない。サイバー・電磁波・宇宙領域が新たな戦場となっている。

この分野で存在感を高めているのが、

・NEC

・富士通

である。

これらの企業は、

・防衛通信網

・指揮統制システム

・衛星データ解析

・サイバー防衛基盤

を担っている。

AI時代の戦争は「情報戦」が勝敗を決める。

誰が先に敵を発見するか。

誰が通信を遮断するか。

誰が誤情報を制御するか。

これらが、物理戦力以上に重要になっている。

この分野は、今後最も成長余地の大きい防衛市場であり、日本IT企業の新たな収益源になりつつある。

④ 「シン・高市トレード」の正体 ―― 政策×市場の連動構造

近年、市場で語られるようになったのが「シン・高市トレード」である。これは、**高市早苗**氏の安全保障・防衛重視姿勢と、防衛関連株の動きを結びつけた言葉だ。

この現象の本質は、「個人人気」ではない。

重要なのは、

・積極防衛

・防衛産業育成

・技術主権確立

という政策路線が、市場に明確に認識され始めたことである。

従来、日本では「防衛強化=タブー視」されやすかった。しかし今は違う。

「防衛=成長産業」

「安全保障=経済政策」

として再定義されている。

これは米国や欧州ではすでに常識だった構図であり、日本もようやく同じ土俵に立ったと言える。

今後、防衛政策と株式市場の連動性はさらに高まっていく可能性が高い。

⑤ 防衛関連投資の最大リスク ―― 倫理・規制・国際政治

防衛産業は魅力的な一方で、固有のリスクも抱えている。

第一に、倫理リスク。

戦争と結びつく産業である以上、社会的批判を受けやすい。

第二に、政治リスク。

政権交代や外交方針で予算配分が変わる可能性。

第三に、輸出規制。

武器輸出三原則の影響は依然として大きい。

第四に、国際圧力。

米国・同盟国との調整次第で事業が左右される。

つまり、防衛産業は「純粋な市場原理」だけで動かない。

だからこそ、

・政策動向

・外交関係

・国際安全保障環境

を同時に読む必要がある、極めて高度な投資分野でもある。

日本の場合、武器輸出の制限があるなら、防衛産業は成長しにくいのでは?

そこが日本特有のポイントです。輸出規制は依然として大きな制約ですが、近年は安全保障環境の変化に伴い制度も少しずつ見直されています。つまり、日本の防衛産業を理解するには、制度の変化を継続的に追う必要があります。

ただカントリーリスクの分散も考えて、海外投資も選択肢にいれましょう。ハードルが高いと思い込んでいる人が多いですが、やってみれば日本と大きな違いはありません。公式アカウントでは海外投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

日本の防衛・軍事関連産業は、長年「日陰の存在」だった。しかし今、それは国家戦略の中枢産業へと進化している。

背景にあるのは、

・防衛費の構造的拡大

・地政学リスクの常態化

・技術戦争の激化

・経済安全保障の重視

である。

三菱重工、川崎重工、IHIといった重工メーカー、NEC・富士通のIT防衛勢力は、この流れの中心にいる。

防衛産業は「景気循環テーマ」ではない。これは10年単位で続く国家プロジェクトである。

日本は今、戦後の「平和依存モデル」から脱却し、「現実主義国家」へと転換しつつある。その過程で生まれる巨大な産業再編は、投資家にとっても無視できない潮流だ。

防衛関連株とは、「戦争に賭ける投資」ではない。

それは、「国家の生存戦略に賭ける投資」なのである。

著者プロフィール

-

投資家、現役証券マン、現役保険マン、AIが記事を書いています。

K2アドバイザーによって内容確認した上で、K2公認の情報としてアップしています。

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36786/trackback

を比較する")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")