こんにちは、K2 College 松本です。

今回はオリックス生命の特定疾病保障保険を解説します。簡単に言うと、三大疾病(がん、急性心筋梗塞、脳卒中)になると保険金を受け取れる保険で、保障期間を終身型と定期型から選択できます。円建の特定疾病保険では一番コスパがよい商品です。

死亡と三大疾病保障があるので加入を考えていますが、終身型と定期型はどちらがよいのでしょうか?

加入されるなら終身型が良いです。定期型だと保険金額よりも保険料の方が多く払う可能性があるからです。順番に解説していくので、加入する必要があるかどうか含めて確認してください。

- 動画解説

- オリックス生命は代理店販売がメイン

- 日本ではトップクラスの円建三大疾病保障保険

- 解約返戻率は30年で102.6%、実質利回りは0.60%

動画解説

オリックス生命は代理店販売がメイン

会社概要

オリックス生命はオリックス100%出資の日本の生命保険会社です。1991年4月にオリックスとユナイテッドオブオマハ生命保険会社(米国)の合弁会社として「オリックス・オマハ生命保険株式会社」が設立されました。1992年11月にオリックスグループ100%出資となり、1993年2月「オリックス生命保険株式会社」に社名変更して現在に至っています。販売チャネルのメインは保険代理店、金融機関代理店、インターネット(通信販売)で、2016年から対面直接販売を行っています。

会社設立:1991年4月12日

資本金:590億円

総資産:2兆2,718億円(2020年度)

保有契約高:14兆941億円(2020年度)

保有契約件数:479万件

格付情報

R&I:AA-(2021年6月30日現在)

ソルベンシーマージン比率

1,517.0%(2020年度)

オリックスという会社は身近によく聞くので親しみはありますね。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。会社の総資産だけでいえば「中の下」くらいです。

円建商品ではトップクラスの三大疾病保障保険

契約概要

商品名:特定疾病保障保険With〔ウィズ〕<無配当 特定疾病保障保険(2016)>

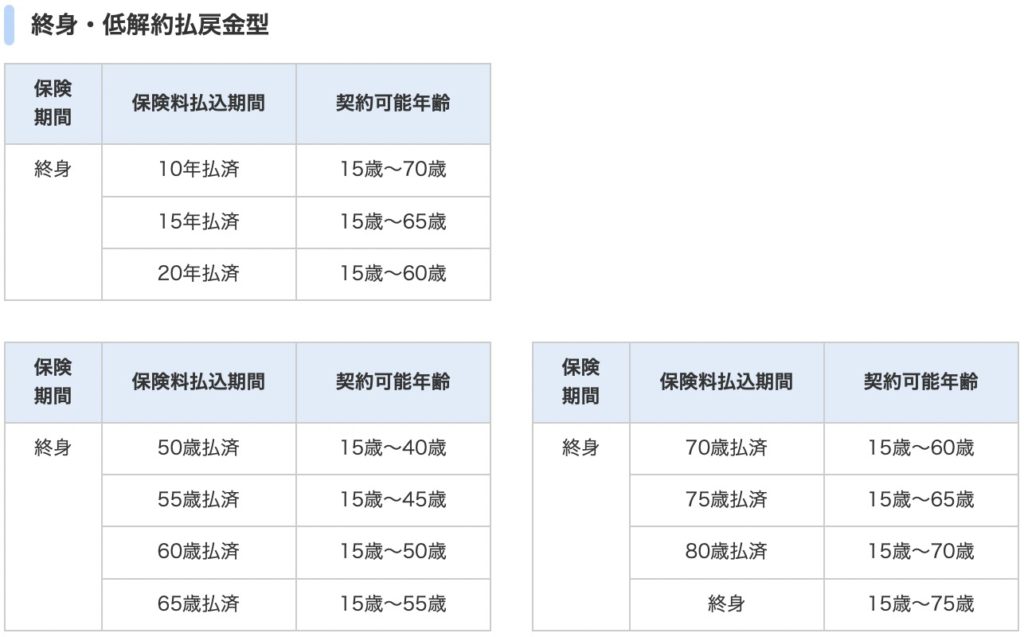

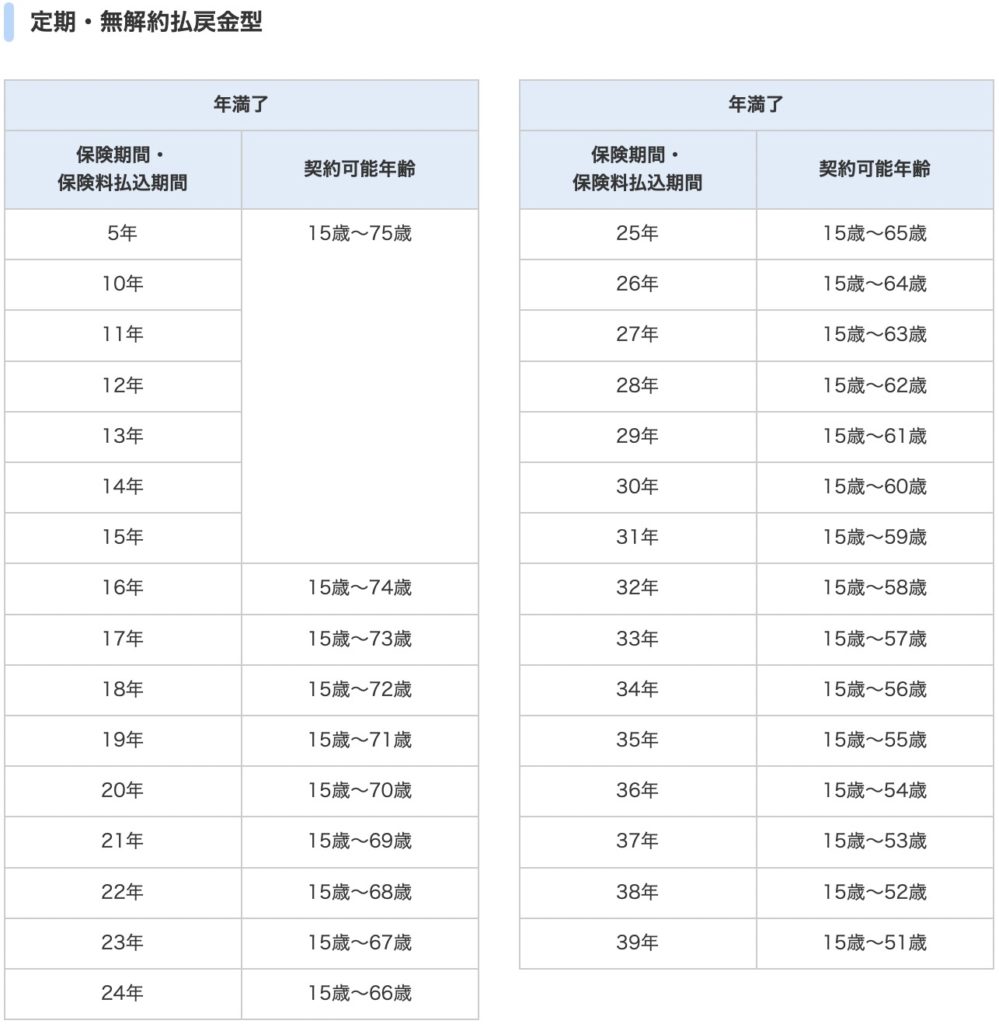

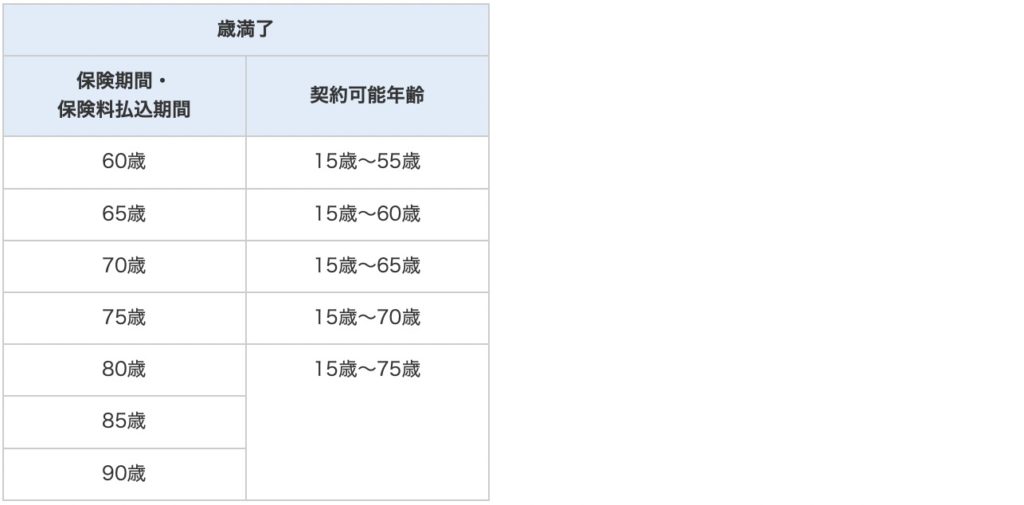

契約年齢:15歳〜75歳

保険期間:終身型、定期型

払込期間:終身払、歳満了、年満了(契約年齢と終身か定期かによって異なる) ※1

払込頻度:月払、半年払、年払

保険金額:200万円〜2,000万円(10万円単位)

※1 契約年齢と払込期間

保障内容

以下のいずれかに該当すると保険金を受け取れます。

- 死亡

- 高度障害

- がんと診断(責任開始時期から90日は免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の労働制限

商品解説

三大疾病の保障が付いている保険です。他社でもこの手の商品は出しており、保険会社によっては米ドル建の商品もあります。

このWithは保険期間を「定期型」か「終身型」から選択できますが、基本的には「終身型」を選択しましょう。理由は将来保険金額よりも総支払保険料の方が多くなる可能性が高いからです。以下のような契約例で比較しましょう。

契約者:30歳 男性 保険金額:1,000万円

・終身型で払込期間60歳の場合、保険料は24,930円/月

・定期型で10年更新(90歳まで更新可能)の場合、保険料は3,620円/月

※40歳から7,240円/月 50歳から16,840円/月 60歳から38,470円/月 70歳から69,740円/月 80歳から99,940円/月

終身型は60歳で総支払保険料が8,974,800円ですが、定期型だと71歳3ヶ月時点で897万円を上回ります。73歳くらいで1,000万円を超え、80歳には1,631万円、90歳で2,830万円を支払うことになります。

日本人は8割以上の方が死亡や三大疾病にならずに60歳を迎えます。三大疾病になる確率は60歳以降から増えていきますが、73歳で保険金額よりも多く払うようになれば赤字にしかならないので、保険の意味もなくなります。なので加入するなら「終身型」にしましょう。

終身型ということは、低解約返戻金型の円建終身保険と同じです。終身保険なので一生涯の死亡保障と三大疾病保障そして貯蓄機能がありますが、貯蓄性はとても低いので貯蓄を目的で契約してはいけません。

終身型だと一生涯の死亡と三大疾病保障があり、将来は解約返戻金も貯まるので老後資金準備も兼ねて加入しようと考えています。

ただどうせ加入するなら米ドル建の商品があるので、そちらの方が保険料も安く将来のインフレにも対応できるのでオススメです。

ジブラルタ生命 米国ドル建特定疾病終身保険

また終身保険に加入する場合は、死亡保障に対して総支払保険料がいくらになるのか、そして貯蓄性も確認してください。次のチャプターで具体的な契約例の数字を見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。知らない方は併せて読んで頂く理解が深まります。

『予定利率』『積立利率』『利回り』とは?

解約返戻率は30年で102.6%、実質利回りは0.60%

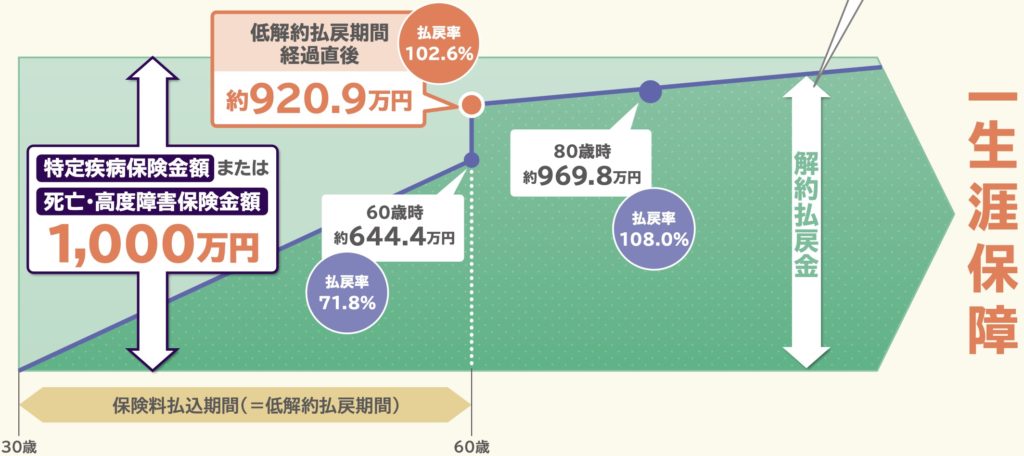

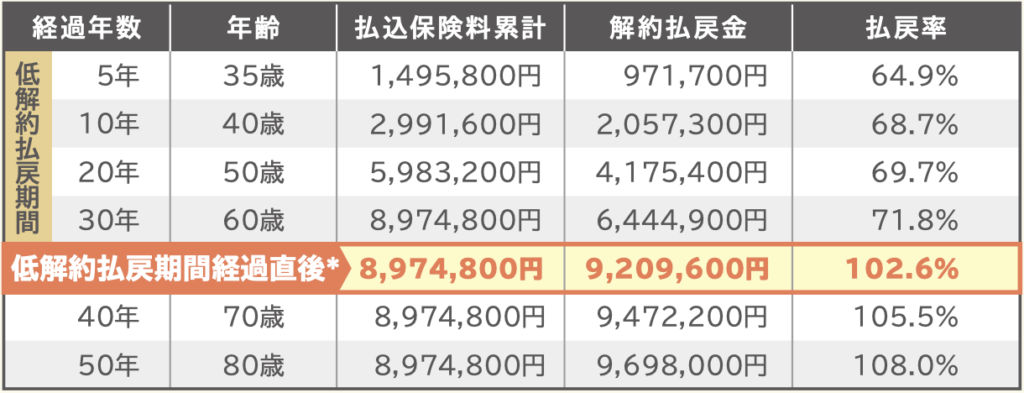

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

保険金額:1,000万円

保険期間:終身

払込期間:60歳払済

払込頻度:月払

保険料:34,930円

総支払保険料:8,974,800円

<解約返戻金と返戻率の推移>

30年後(60歳):9,209,600円(102.6%)

40年後(70歳):9,472,200円(105.5%)

50年後(80歳):9,698,000円(108.0%)

実質利回りで計算すると、

<実質利回り>

30年後(60歳):0.17%

40年後(70歳):0.21%

50年後(80歳):0.22%

保険会社に30年間保険料を支払い後の利回りは0.17%と貯蓄性の低さは明らかです。契約時から死亡と三大疾病保障がありますが、どうせ元本割れしてる状態が何十年も続き払い終わっても払った分が貯まっているだけなら、最初から掛け捨ての収入保障保険、医療保険、がん保険など安い保険料で備えて、貯蓄は別で行いましょう。

そして総支払保険料にも注目してください。1,000万円の死亡と三大疾病保障を購入するために897万円を支払うことになります。最終的に保険会社としては103万円の上乗せしかありません。

確かに利回りでみると微妙ですが、払った保険料より増えているから良いかと思いました。

たしかに払った保険料よりは貯まっていますが、積立投資などで運用しながら資産形成していれば、積み立てた金額の何倍にも増える可能性があります。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。そもそも円建だとインフレに対応できないので、少なくとも米ドル建の商品を選択しましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

【まとめ】加入しないでください。

三大疾病でも保険金が受け取れるので保障内容は良いですが、保険料が高いので加入するのはやめましょう。どうしても加入したいなら、せめてドル建商品にしてください。そして日本の終身保険は貯蓄性が低いので老後の資産形成を含めて考えないようにしましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3487/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")