こんにちは、K2 College 松本です。

今回は太陽生命の「終身認知症年金保険」を解説します。

認知症になった時に年金をずっと受け取れるのが安心だと思いました。

一生涯受け取れるのは安心ですが、利回りが悪くメリットがありません。どのような保障内容なのか一緒に確認していきましょう。

- 動画解説

- 太陽生命は主に個人向けの保険を販売している

- 認知症になると年金を一生涯受け取れる保険

- 解約返戻率は5年で102%、実質利回りは0.41%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

太陽生命は主に個人向けの保険を販売している

会社概要

太陽生命は日本の生命保険会社で、株式会社T&Dホールディングスの子会社である。同じグループ会社に「大同生命」「T&Dフィナンシャル生命」があります。大同生命は法人保険、T&Dフィナンシャル生命は窓販商品、太陽生命は個人保険を主に販売しています。

設立:1948年2月

総資産:7兆6,932億円(2022年3月末時点)

保有契約高:24兆9,464億円(2022年3月末時点)

支社数:143支社、4営業所(2022年7月1日時点)

従業員数:内勤職員2,319名、営業職員8,534名(2022年3月末時点)

格付け情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

JCR:AA-(2021年7月時点)

ソルベンシーマージン比率

734.2% (2022年3月末時点)

聞いたことはありますが、あまり馴染みがない会社ですね。

たしかに認知度は低いと思います。

イメージだけで判断するのは駄目ですが、格付け、ソルベンシーマージン比率からも信頼に値する会社と言えます。

認知症になると年金を一生涯受け取れる保険

契約概要

商品名:終身認知症年金保険

正式名称:無配当終身認知症・生活介護年金保険(低解約払戻金型) (001)

契約年齢:20歳〜75歳

保険期間:終身

払込期間:5年

解約返戻金タイプ:低解約返戻金型

払込頻度:全期前納

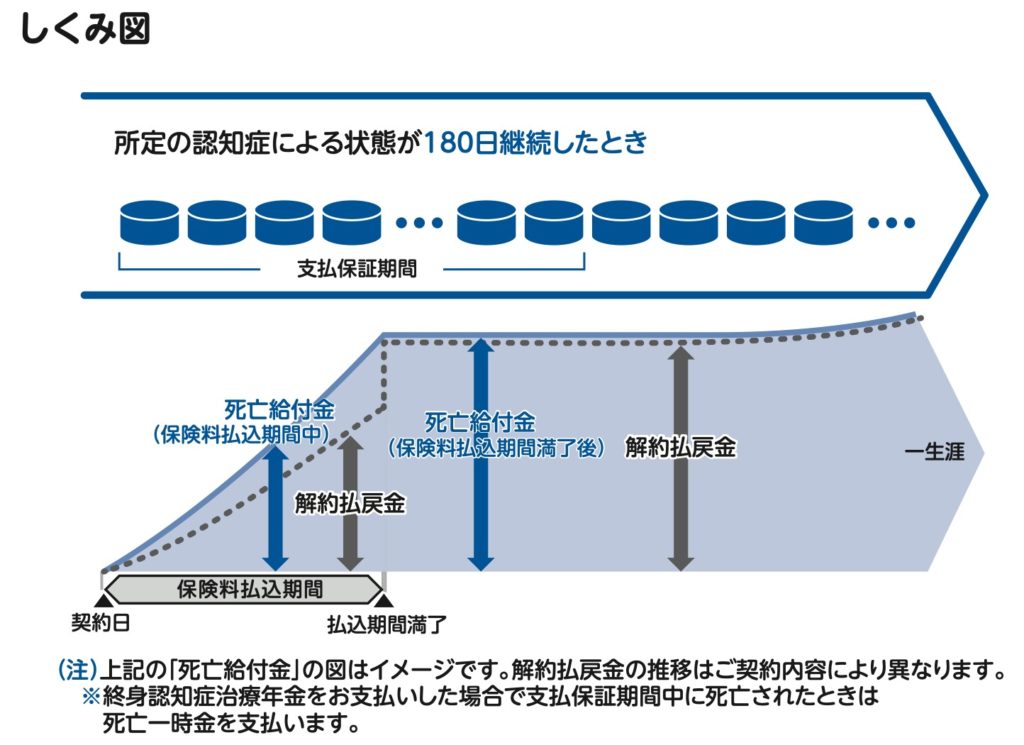

保障内容

- 死亡した時は所定の死亡保険金を受取れる。

- 所定の認知症による状態が180日以上継続したときは終身認知症治療年金を生きてる限り受け取れる。

商品解説

一生涯保障される認知症年金保険です。全体的な印象としては可もなく不可もなしと言ったとこでしょうか。特徴は69歳以下に限りますが、5年経過すれば解約返戻率が100%を超えることです。そして認知症になれば年金を受け取れます。

5年預けてたら増えるからそれ狙いで契約するのはアリでしょうか?

それはやめた方がいいです。単純に利回りが悪すぎます。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

保険用語については下記のリンクで詳しく解説しています。

※『予定利率』『積立利率』『利回り』とは?

解約返戻率は5年で102%、実質利回りは0.41%

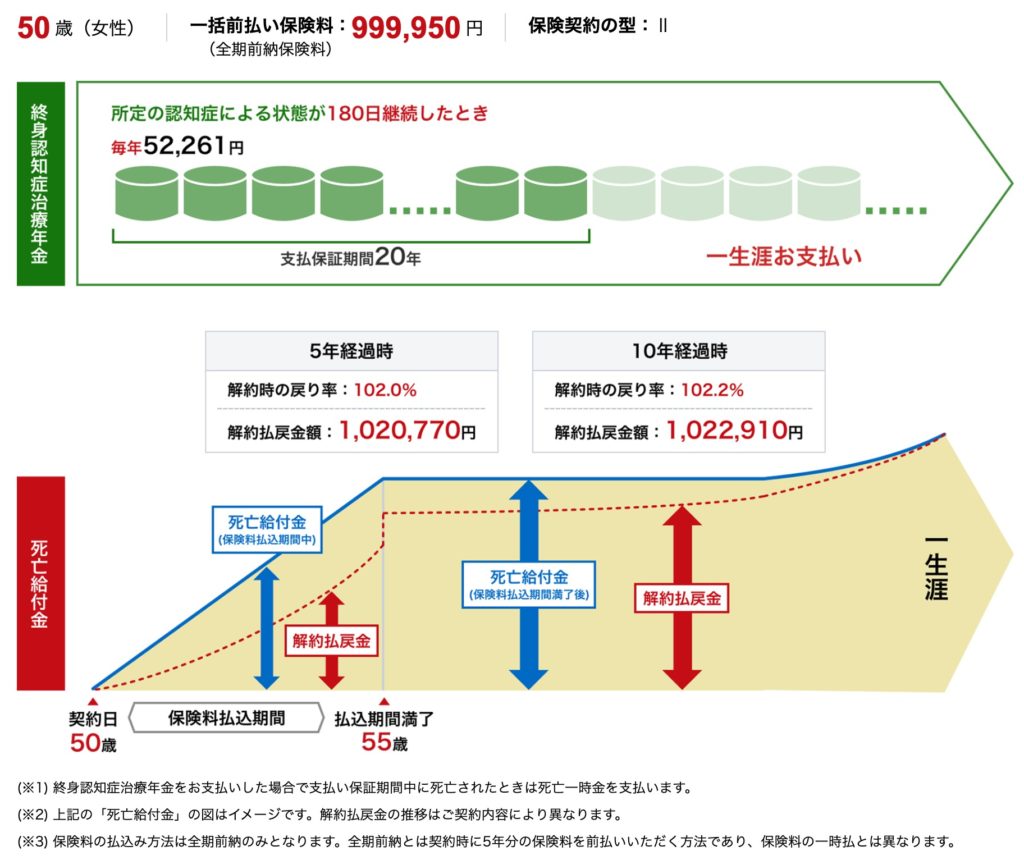

パンフレットに載っている契約例は以下の通りです。

契約年齢:50歳 女性

保険期間:終身

払込期間:5年

払込頻度:全期前納

全期前納保険料:999,950円

認知症になると毎年52,261円を生きてる限り受け取ることができます。この契約例の場合は20年間受け取ると元本以上になりますが、認知症発症後の生存期間は平均5〜12年くらいなので20年以上受け取り続ける人は稀でしょう。ただ支払保証期間が20年なので、20年以内に死亡したとしても保険料分は取り戻せるようにはなっています。

総支払保険料:999,950円

<解約返戻金と返戻率>

1年後(51歳):935,570円(93%)

2年後(52歳):882,650円(88%)

3年後(53歳):829,750円(82%)

4年後(54歳):776,720円(77%)

5年後(55歳):1,020,770円(102%)

10年後(60歳):1,022,910円(102%)

5年経過すると2%増えます。実質利回りは0.41%と低いのが明らかなので貯蓄目的で契約をするのは勿体ないです。

利回りが0.4%なら定期預金より高いしアリかと思いましたが、もっと良い商品があるのでしょうか?

あります。例えば海外固定金利商品だと5年預けると毎年3%、10年預けると毎年4%の金利が付きます。約10倍増えるのだからどっちが良いかは一目瞭然ですね。また認知症になった時に年金でチマチマとしか受け取れないよりは、手元にドンっとお金がある方が使いみちの幅が広がりますよね。

詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

契約はしない。既に契約している人は個別相談してください。

5年以内に解約をしない限りは損するケースはありませんが、得になるケースもほぼありません。貯蓄性を考えても利回り低すぎるので増やしながらまとまった資金として手元で自由に使える方が安心できると思います。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(年金保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6454/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")