こんにちは、K2 College河合です。本日は野村證券で新しく販売されることになった『ピクテ・マルチアセット・アロケーション・ファンド(愛称:クアトロ)』を解説しようと思います。成績が振るわないバランス型ファンドですが、このファンドはどうなのでしょうか?

バランス型ファンド、全然増えないイメージです。

実際にそのようなデータが出ていますね。このファンドは他のバランス型ファンドと比べ、何が違うのか?成績はどうなのか、一緒にチェックしていきましょう。

- 動画解説

- クアトロの分散投資

- これまでの成績はたったのたったの年平均+1.7%

- 正しいリスクの考え方

動画解説

クアトロの分散投資

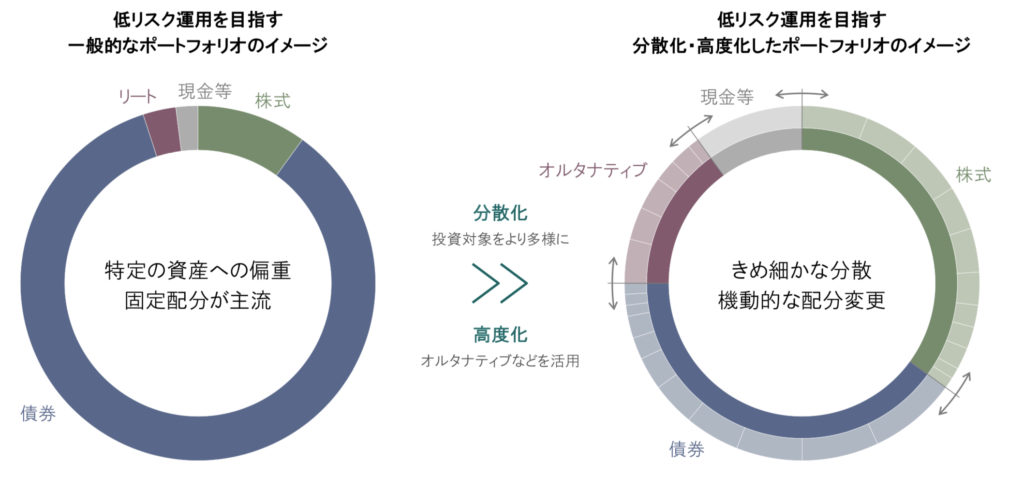

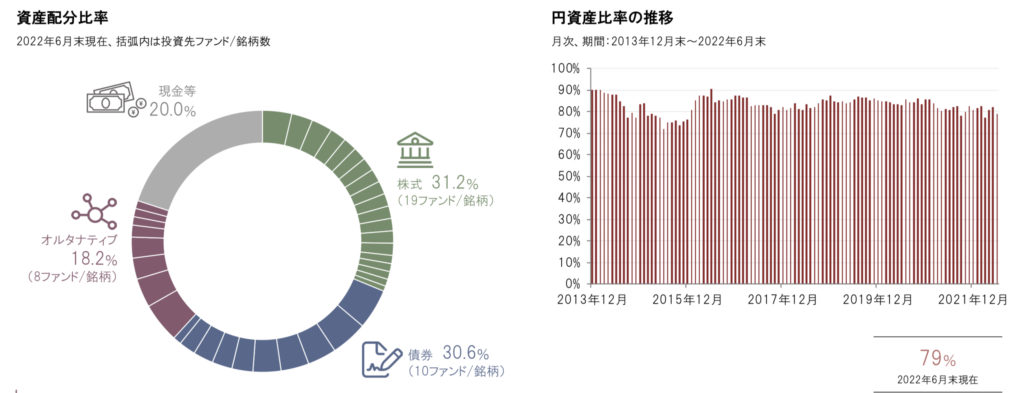

分散投資と言ってもファンドによって全然違いますよね。投資の教科書に書いてあるのは60:40で債券と株を持つことですが、このファンドは株と債券の比率を柔軟に変えていく上に、オルタナティブ資産も入れます。

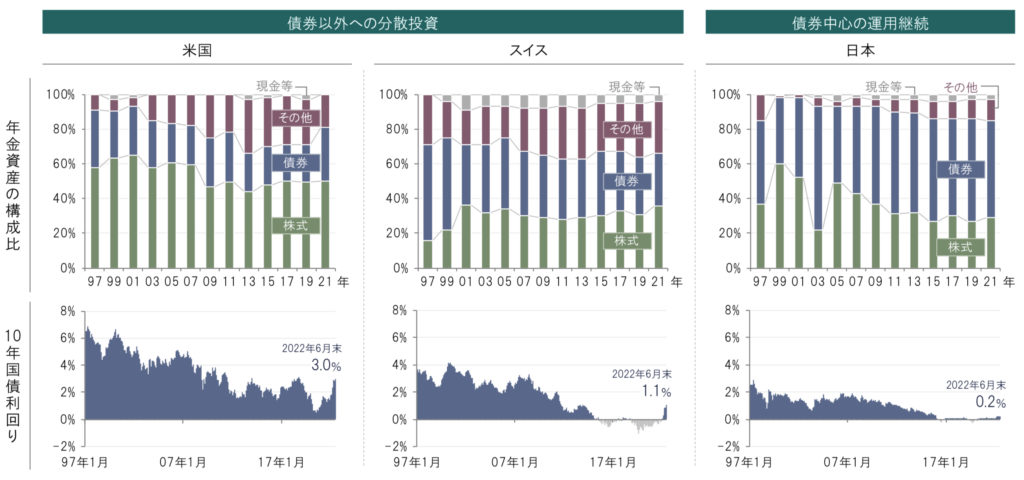

日本は分散投資すると言えば、リスクを減らすため、債券への投資割合が高くなりがちですが、実は海外ではそんなことないんです。米国では常時株の方が多いですし。スイスでは1:1です。国民性がここでも出てますね。

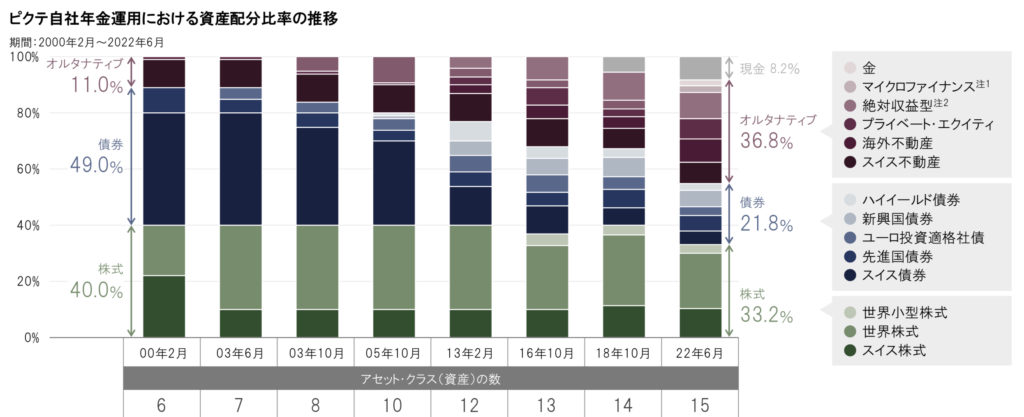

このピクテ(スイス)が運用するクアトロというファンドの運用は柔軟ではありますが、過去の割合を見る限りスイス型の分散になっているようです。つまり株:債券:オルタナティブが1:1:1を平均として、時期によっては増えたり減らしたりしているようですね。

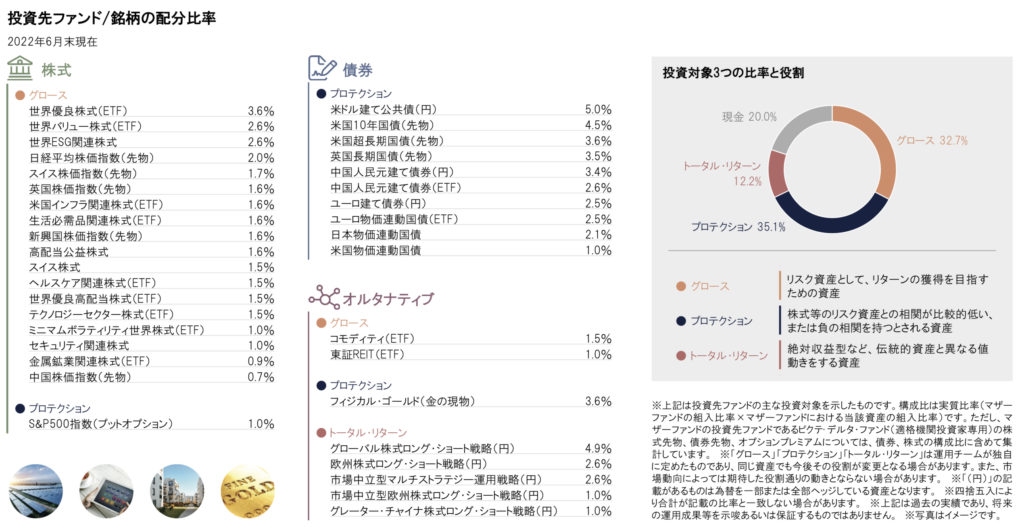

更に細かくて見てみると、国ごとの世界株、テーマ株、コモディティ、REIT、ヘッジファンド、金現物へ投資していることがわかります。ハイイールド債、新興国債券へは投資しないようですね。

米国とスイスの分散ポートフォリオにビックリです。債券の比重が少なくなることなんて考えてもみませんでした。

おそらくあちらでは市場のデータを基に客観的に、リターンを最大化するために動いているからじゃないでしょうか。対して日本は批判されないため、投資家に迎合するために行動するため、債券資産が当たり前のように多くなるんじゃないかと思います。

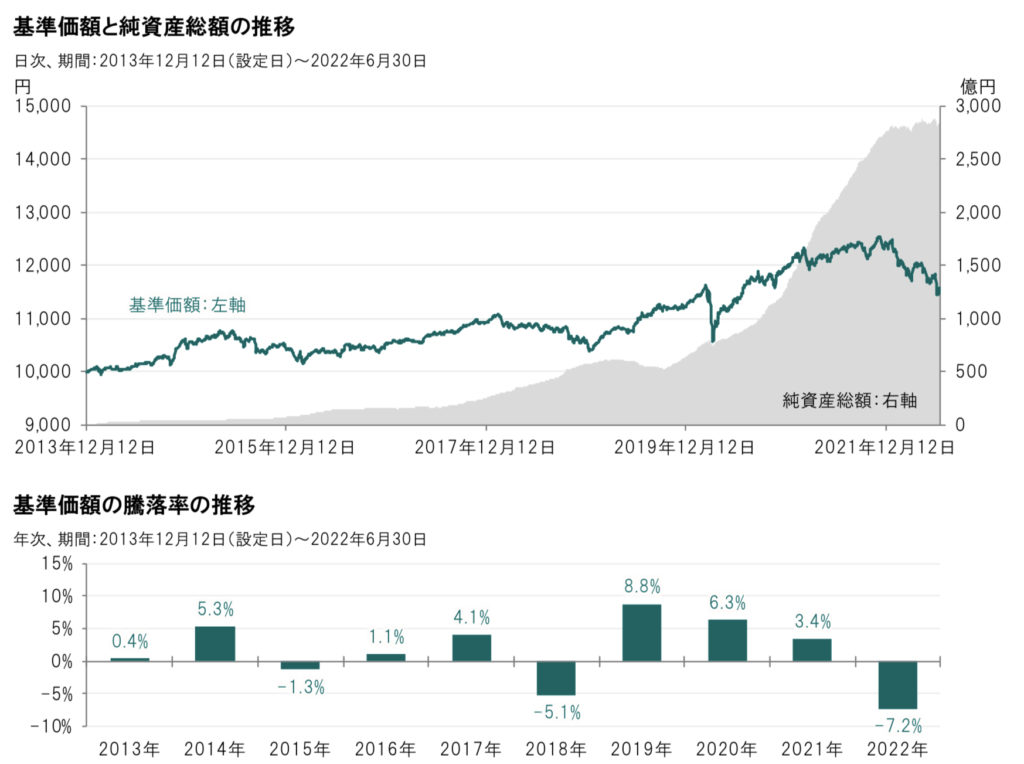

これまでの成績はたったのたったの年平均+1.7%

こちらがこれまで設定来(2013年~)の成績。世界中歴史に残る好景気で、みんなFAANGs株で儲かっていた時期にも関わらず、8年半で+15%程度しか上がっていません。

年率リターンにするとたったの1.7%。誰がどう見ても評価しないでしょう。

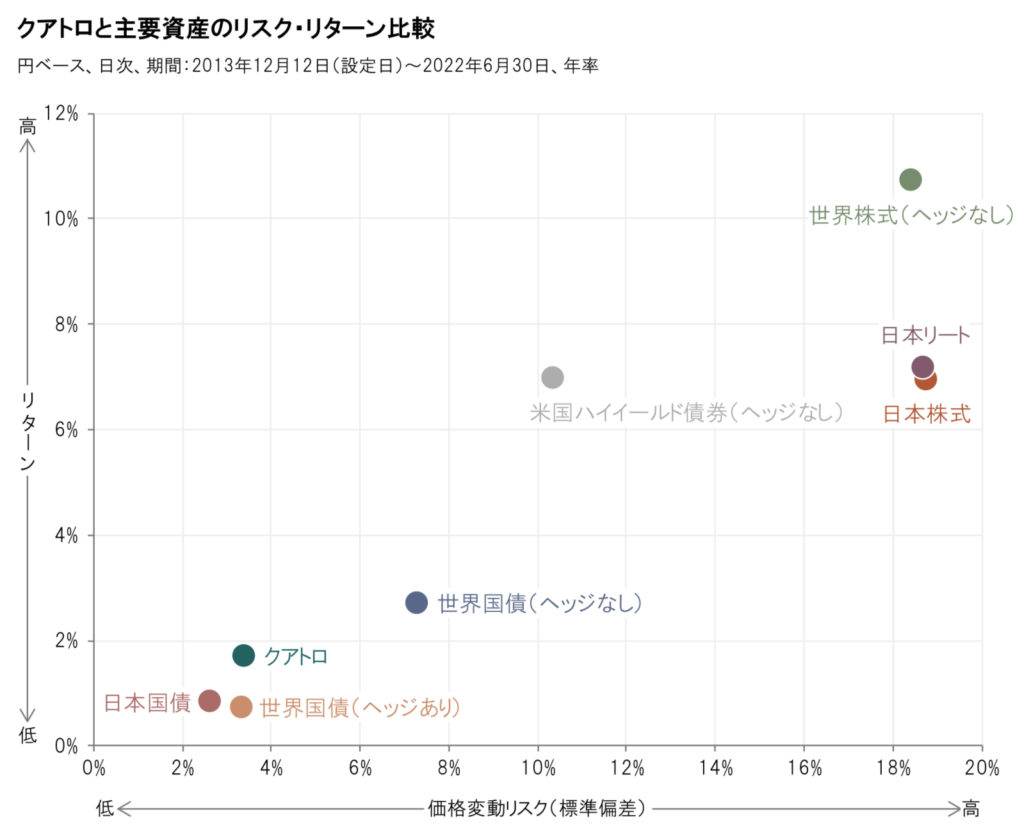

リターンが低いことは見たまんまですが、同時にリスクも低いようです。ほとんど日本国債と同じです。。

それもそのはず。なんとこの円安の時期にわざわざ円ヘッジしているんです。平均的に80%もしているようです。円ヘッジをする目的は為替リスクをなくすことですが、確かに為替による価格変動はなくなりましたが、逆に円安で儲かっていたはずのリターンもなくなってしまってます。これが円高になるのであれば、外貨資産で運用していた場合、円換算されている基準価額は下落してしまいますが、今後みんなが予想するような円安になっていくタイミングではネガティブに働きますよね。

リスクが低いのはいいことですが、リターンが2%ないというのは、銀行預金よりマシだというのがセールスポイントなんでしょうかw

その2%のためにいくら手数料を払っているんでしょうねw解説してもいいんですけど、明らかに手数料の方が多いので、こんなファンドに投資することを検討することがバカバカしいです。

正しいリスクの考え方

今回のファンド解説でリスクの捉え方を理解してもらえましたか?リスクというのは損をすることではなく、「上下のブレ」です。つまり上がることもあれば下がることもある。下がることをなくしてしまえば、上がることもないってことです。リターンがないのであれば、なんのために投資するのかわかりませんよね。

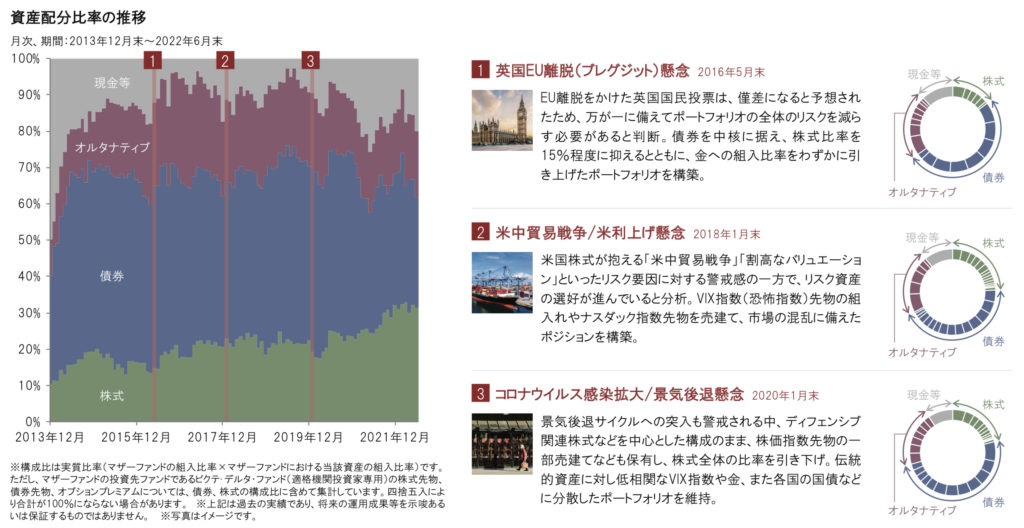

このファンドはこれまで・・・

1)Brexit

2)米中貿易戦争

3)コロナ

の時の損失が少なかったというデータが出ています。それは機動的に投資先ポートフォリオを修正できたから。つまりリスクの高い株式資産を一時的に減らし、債券資産を増やすことでリスクを下げたと言ってます。

上述の通り、確かにリスクを下げるという意味では良いことなんですけど、その後の上昇時に株式資産を適切に増やさなかったから、好景気でのリターンが出せなかったという結果になっています。

なんでもかんでもリスクが低いことがいいことではないんですね。

はい、その通りです。人生もキャリアも同じ。リスクを取らなきゃ成長はありません。しかし無謀なリスクを取ることはやはり間違ってますから、そこがファンドマネージャーの腕の見せ所ですね。

まとめ

- クアトロに投資するのはやめよう

- リターンはリスクの裏返しだと理解しよう

- どのくらいのリスクを取り、どのくらいのリターンを目指すのか個別にアドバイザーに相談しよう

ヘッジファンドはこれまでの運用成果におけるリスク=リターンを明記しています。そのためご自身のリスク許容度に合わせてファンドを選びやすいのですが、投資信託(ミューチュアルファンド)はそうもいきません。上がるも下がるも市場次第なので、試算期間によって大きく異なってきます。

なのでまずは我々投資アドバイザーに個別にご相談ください。投資ヒアリングシートを基に、どのくらいのリスクを取ってどのくらいのリターンを目指すのか、どのファンドで運用していくのがいいのかを、今後の相場を踏まえてアドバイスさせてもらいます。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7363/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")