こんにちは、K2 College 松本です。

今回は東京海上日動あんしん生命の特定疾病保障定期保険を解説します。簡単に言うと、死亡や高度障害だけではなく三大疾病(がん、急性心筋梗塞、脳卒中)になっても保険金を受け取れる保険です。

死亡と三大疾病保障があるので加入を考えています。

この手の商品は保障内容としては悪くないのですが、保険料がめちゃくちゃ高いので本当にこの商品で備えないといけないのか確認してください。

- 東京海上日動あんしん生命は評価の高い会社

- 円建の三大疾病保障定期保険

- 70歳以降は保険金額以上の保険料を支払う

- 契約はしない。既に契約している人は個別相談してください。

東京海上日動あんしん生命は評価の高い会社

会社概要

東京海上日動あんしん生命は、東京海上ホールディングス100%出資の日本の生命保険会社です。1996年8月に「東京海上あんしん生命保険株式会社」として設立されました。2003年10月に「日動生命保険株式会社」と合併して現社名になっています。販売チャネルのメインは保険代理店(15,238店)と「ライフパートナー」という呼称の直接販売社員(770名)です。

会社設立:1996年8月6日

資本金:550億円

総資産:9兆4,918億円(2020年度)

保有契約高:31兆433億円(2020年度)

保有契約件数:608万件

格付情報

R&I:AA+(2021年7月1日現在)

S&P:A+(2021年7月1日現在)

ソルベンシーマージン比率

1,430.1%(2020年度末)

CMのキャラクターの印象が強いですね。また東京海上は大きな会社なので安心感もあります。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。ちなみにイメージキャラクターの「あんしんセエメエ」は三谷幸喜さんが声を担当しています。

円建の三大疾病保障定期保険

契約概要

商品名:特定疾病保障定期保険[無配当]

契約年齢:5歳〜70歳

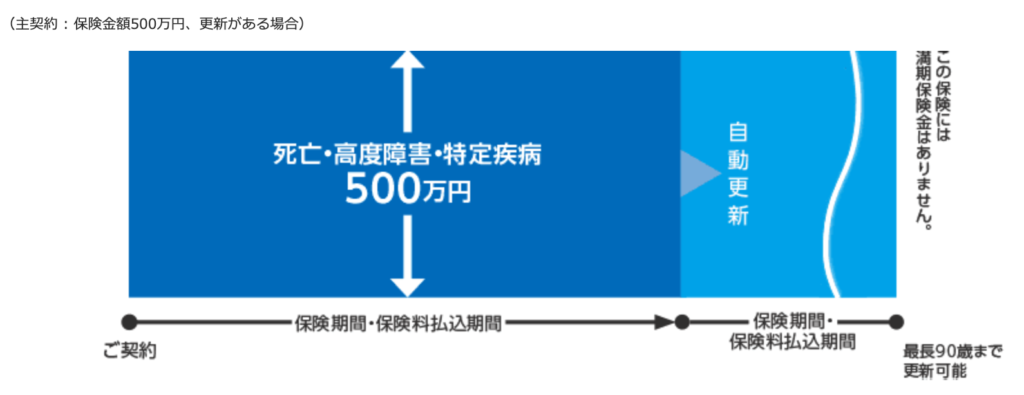

保険期間:3年以上かつ満了時年齢90歳以下 *1

払込期間:全期払、短期払

払込頻度:月払、半年払、年払

保険金額:100万円〜2,000万円(10万円単位)

*1 保険期間満了時年齢が90歳未満の場合、90歳までご契約を更新することができます

保障内容

以下のいずれかに該当すると保険金を受け取れます。

- 死亡

- 高度障害

- がんと診断(乳がんは責任開始時期から90日が免責)

- 急性心筋梗塞で、60日以上の労働制限

- 脳卒中で、60日以上の労働制限

商品解説

死亡や高度障害だけでなく三大疾病の保障が付いている保険です。三大疾病になって保険金を受け取ると契約は終了になります。

他社でもこの手の商品は出しており、同じ円建の特定疾病保障保険だと

・オリックス生命「特定疾病保障保険With」

・SOMPOひまわり生命「特定疾病保障保険」

の方が保障内容もよくコストパフォーマンスも高いです。オリックスやひまわりの場合は、急性心筋梗塞や脳卒中で手術を行った時点で保険金を受け取れるという点が大きな違いでもあり最大の弱点です。また保険会社によっては米ドル建の商品もあります。

保険料はどれくらい変わるのでしょうか?

年齢にもよりますが、2〜3割ほど高いです。

次のチャプターで具体的な契約例の数字を見ていきましょう。

70歳以降は保険金額以上の保険料を支払う

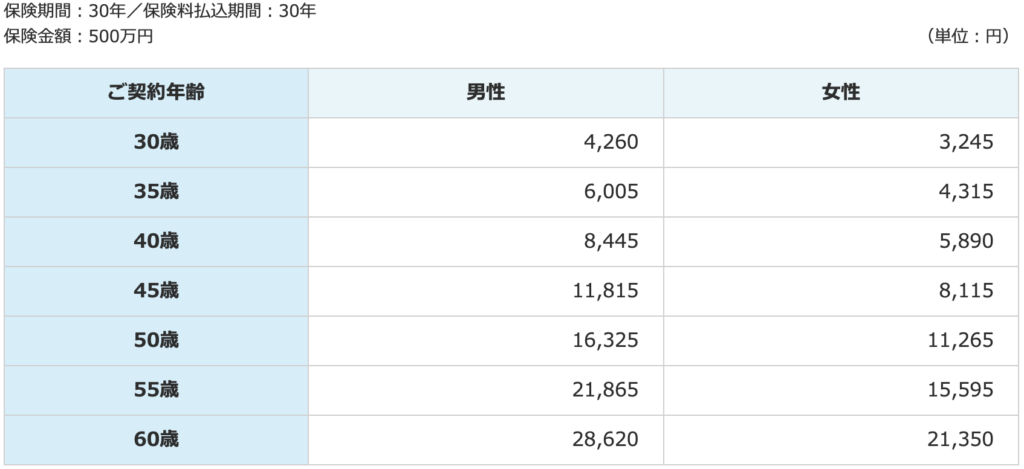

HPに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

保険金額:500万円

保険期間:30年

払込期間:30年

払込頻度:月払

保険料:4,260円

30年間何もなければ契約は終了となりますが、最大90歳まで更新することができます。実際には60歳以降から三大疾病になる確率が高くなることから継続したいと思うはずです。ただし、年齢が上がっているので更新をすると60歳時点での保険料になります。その金額が28,620円です。総支払保険料の推移はコチラになります。

<総支払保険料の推移>

10年後(40歳):511,200円

20年後(50歳):1,022,400円

30年後(60歳):1,533,600円

40年後(70歳):4,968,000円

50年後(80歳):8,402,400円

60年後(90歳):11,836,800円

この場合、70歳と2ヶ月で保険金額500万円を超える保険料を払うことになります。

下記が契約年齢毎の保険料です。

総支払保険料が保険金額を超える年齢は、男性が70歳、女性が75歳あたりになります。

日本人は8割以上の方が死亡や三大疾病にならずに60歳を迎えます。三大疾病になる確率は60歳以降から増えていきますが、保険金額よりも多く払うようになれば赤字にしかならないので、保険の意味もなくなります。そして保険料を払う期間が長くなれば保険金との差額も小さくなるので、70歳までに万一のことが起こることを願うばかりでしょうか。

さすが保険会社!!よく考えられていますね。。。

日本国内でこの手の商品でしたらジブラルタが良いのですが、そもそも保障と貯蓄を分けて備えた方が保障内容と貯蓄性も良くなります。

オリックス生命やジブラルタ生命の商品なら払った保険料よりは解約返戻金が貯まりますが、積立投資などで運用しながら資産形成していれば、積み立てた金額の何倍にも増える可能性があります。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

三大疾病でも保険金が受け取れるという保障内容は良いのですが、保険料も高くなってしまいます。70歳あたりで保険金額以上の保険料を支払うことになるのでオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8022/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")