こんにちは、K2 College河合です。

本日はみずほ証券のファンドラップを解説します。この10年、どの証券会社でもやっているファンドラップですが、一体何が違うのでしょうか?確認していきましょう。

オーダーメイドだからか、どんな運用をしているのか、どんな差があるのか全然わかりません。そもそも手数料高いイメージが強くて、儲かってると思えません。

手数料高いのも事実ですし、どうでも良いファンドを包括しているというのも事実ですよね。また実際に運用してみないと儲かるかどうかわからないという意味でも、通常のファンドへ投資するよりも不明瞭なのも事実でしょう。

- 動画解説

- 2つのファンドラップ

- 500万円からできるファーストステップ

- 1000万円からできるMizuho Fund Wrap

動画解説

2つのファンドラップ

みずほ証券にも「ファーストステップ」と「Mizuho Fund Wrap」という二つのファンドラップが用意されていて、それぞれ最低投資額やコストにこのような違いがあります。

二つを比べてみると、まず言えることはアクティブファンドなんて投資したくなく、インデックスファンドだけでいいということ。それは信託報酬のところに現れていて、インデックスファンドを入れた方がコストが低いことがわかります。またアクティブファンドの8割がインデックスファンドに負けているということを考えても、みずほ証券がその残りの2割を選んでくれる確率の方が低いでしょうから、最初からインデックスファンドだけでいいよ、と言いたくなります。

一任勘定契約自体は金額が高いMizuho Fund Wrapの方がコストが半分くらいになるようですね。もしするとしたら1000万円以上入れた方が良さそうです。

つまりファーストステップのコストが全部で年2%弱、Mizuho Fund Wrapのコストが年1.5%前後あるということですね。

そうなります。決して安くないですよね。だから証券会社も積極的にファンドラップ営業をするんだと言えますね。

500万円からできるファーストステップ

それぞれの運用方法を見ていきましょう。

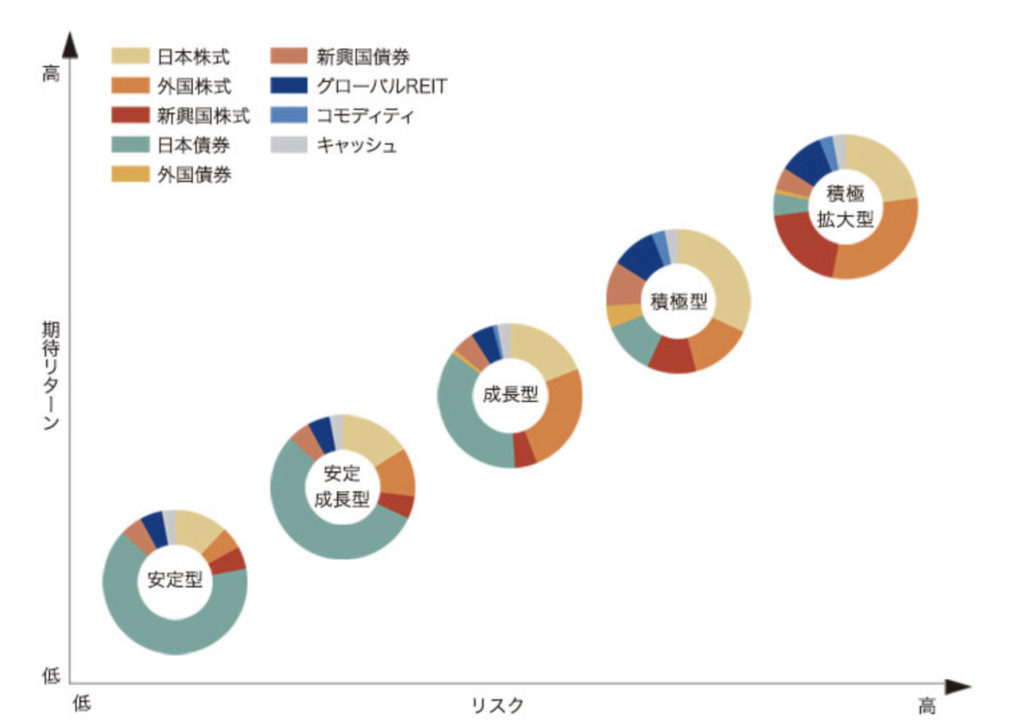

投資先ファンドは・・・

日本株

外国株

新興国株

日本債券

外国債券

新興国債券

世界REIT

コモディティ

ということで、よくある伝統的資産全般ですね。これを5つのリスク許容度に分けて運用していくそうです。はい、他のファンドラップと同じで、全く特徴がありません。。

魅力が全くわかりません・・・。

ファンドラップという商品を販売するというよりも、一任勘定(オーダーメイド)というやり方を売っていると考えた方が良さそうですね。投資が難しいから全部任せたい、というような投資家にはこういうのがウケるのかもしれません。

1000万円からできるMizuho Fund Wrap

じゃあ、1000万円からできるMizuho Fund Wrapはどうかって言ったら、何も変わらないんです。。私もビックリします。

ということは単に投資額でどちらか選んでくださいね、ということでしょうか?

何か商品を販売する時には、1つのものを売るな、2つのものを提案し、どちらかを選んでもらえ、と言います。一つしかなければ「YES or NO」という回答になりますが、二つあれば「どちらにしよう」という思考になります。どちらか売れればいい証券会社側からすれば、2つの商品を作っておいた方がいいということですね。

まとめ

- みずほ証券のファンドラップは検討の余地なし

- ファンドラップそのものがコストが高く、運用が不透明

- インデックス運用の方がよほど良い

みずほ証券のファンドラップの残高を調べても出てこないので、きっとそんな売れてないんじゃないでしょうか。みずほ証券がどんな顧客層なのか私もわかりませんが、みずほ銀行で預金している人を紹介してもらっているのでしょうか?であれば3大証券(野村、大和、日興)とはだいぶ違ってきそうですね(日興も今はSMBCですが)。

ファンドラップを契約ている、勧誘されているという時にはいつでもお気軽にご相談ください(無料)。LINEのK2公式アカウントからチャット形式でご相談いただいても大丈夫です。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8269/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")