こんにちは、K2 College 松本です。

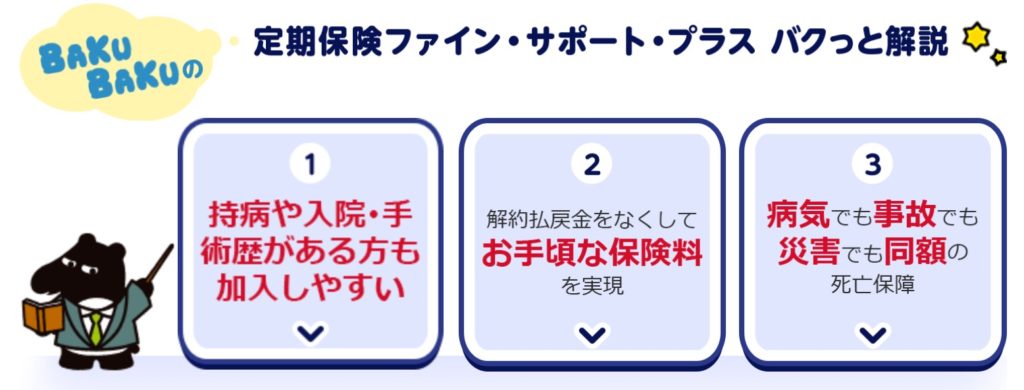

今回はオリックス生命の引受基準緩和型の定期保険「FINE Support Plus[ファイン・サポート・プラス]」を解説します。

終身保険よりも保険料は安いし、持病があるので加入しようと考えています。

定期保険は終身保険より保険料が安いですが、そもそも定期保険という商品が必要かどうかを考えてください。死亡保障の備え方は定期保険以外にもあります。

- 動画解説

- オリックス生命は代理店販売がメイン

- 引受基準緩和型の定期保険

- 引受基準緩和型定期保険の中では割高

- 一部の人は契約してもOK。ただ収入保障保険の方がコスパは高い!

動画解説

オリックス生命は代理店販売がメイン

会社概要

オリックス生命はオリックス100%出資の日本の生命保険会社です。1991年4月にオリックスとユナイテッドオブオマハ生命保険会社(米国)の合弁会社として「オリックス・オマハ生命保険株式会社」が設立されました。1992年11月にオリックスグループ100%出資となり、1993年2月「オリックス生命保険株式会社」に社名変更して現在に至っています。販売チャネルのメインは保険代理店、金融機関代理店、インターネット(通信販売)で、2016年から対面直接販売を行っています。

会社設立:1991年4月12日

資本金:590億円

総資産:2兆2,718億円(2020年度)

保有契約高:14兆941億円(2020年度)

保有契約件数:479万件

格付情報

R&I:AA-(2021年6月30日現在)

ソルベンシーマージン比率

1,517.0%(2020年度)

オリックスという会社は身近によく聞くので親しみはありますね。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。会社の総資産だけでいえば「中の下」くらいです。

引受基準緩和型の定期保険

契約概要

商品名:FINE Support Plus[ファイン・サポート・プラス]

正式名称:無配当 引受基準緩和型定期保険(無解約払戻金型)

被保険者年齢:20歳〜80歳

保険期間:10年〜35年更新(5年刻み)または60歳〜90歳満了(5歳刻み) *1

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

死亡保険金額:200万円〜1,500万円(100万円単位) *2

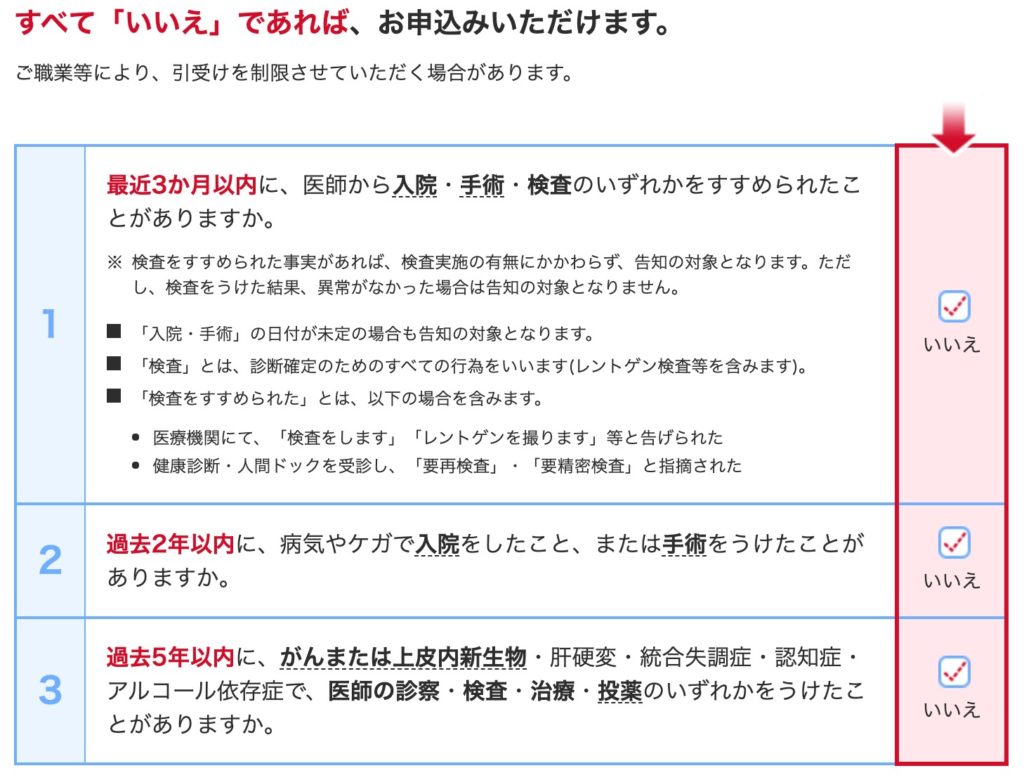

告知:引受基準緩和型 *3

*1 更新の場合は最大90歳まで。

*2 49歳以下の方は300万円から。40歳以上の方は1,000万円まで。

*3 告知内容は下記。

保障内容

被保険者が死亡した時に保険金額を受け取って契約終了です。

商品解説

引受基準緩和型の定期保険です。他社でもこの手の商品を出しているるが、オリックスの保険料は割高になっています。その代わり告知の基準は一番緩いと思います。

一番安いと思って加入したのですが、、、

他社の告知基準をクリアできるなら見直しをしても良いかと思います。

引受基準緩和型定期保険の中では割高

契約例を見ていきましょう。

契約例

30歳 男性

死亡保障:1,000万円

保障期間:20年

払込期間:20年

払込頻度:月払

保険料:5,890円

オリックス生命で、健康な方が入れる「定期保険ファインセーブ」なら同じ保障内容で保険料は1,690円です。さらにネット専用の「定期保険ブリッジ」なら974円なので、割増保険料が多いのがわかりますね。先程もお伝えしたように他社の引受基準緩和型定期保険の方が安いので、加入するならそちらを選択された方がいいでしょう。

他社の保険に加入できない場合は、この商品が良いのでしょうか?

その場合はこの商品でも良いと思います。ただ、一般的には収入保障保険の方が無駄がなくコスパがよくなるので、収入保障保険の引受基準緩和型を選択した方がよいと思います。

一部の人は契約してもOK。ただ収入保障保険の方がコスパは高い!

他社の引受基準緩和型定期保険に申込できなかった方は契約してもよいと思います。ただ死亡保障が必要な方は一般的に子供のいる夫婦で、子供が大きくなるに連れて必要な保障額は少なくなっていきます。それを踏まえると定期保険ではなく、収入保障保険で備える方が合理的で無駄がなく保険料も安くなります。

引受基準緩和型の収入保障保険ではどの商品がオススメですか?

年齢、喫煙の有無、健康状態によって、ベストな商品は変わりますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- より安い商品があるので見直そう!

- 収入保障保険の方がさらにコスパは良い!

- 今の契約を見直した方がよいかは、内容を見て個別に判断するので、お気軽にご相談ください(無料)

また日本の終身保険では無理ですが、海外の終身保険では実質利回り5%以上で資産形成をしながら、死亡保障も備えることが出来る『インデックス型海外終身保険』があります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8954/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")