こんにちは、K2 College河合です。

本日は野村證券のファンドラップ「のむラップ・ファンド」と解説しようと思います。なんでこんなネーミングしたんでしょうか(笑)。

ファンドラップって、お任せにしてどうでもいいファンドで運用されるイメージがあるのですが・・・。

私が野村にいた時にファンドラップやSMAなど一任勘定が始まったのですが、私もそういうイメージあります(笑)。実際そうなのか一緒に見てみましょう。

- 動画解説

- 一任勘定とは?

- ファンドラップの投資先ポートフォリオはバランス型のみ

- 決して手数料が高すぎるわけでもないけれど・・・

- 自分でファンドを選ぶのと一任勘定、どっちの方がいい?

動画解説

一任勘定とは?

「一任勘定」というのは一言で言うと、「お任せ運用」です。資産運用はしたいけれど、投資の知識もない、勉強も苦手、だからプロに運用を一任したいという方がします。

通常、株でも債券でも投資信託でも、投資をする限りリスクがありますから、そのリスクを理解した上で、都度本人の意思で投資を決断しないといけません。利益が出たら嬉しいけれど、損したら・・・

「あなたのせいで損をした」

と言われたらたまったもんじゃないですよね(実際、素人ほどこういう人が多い)。なので、ちゃんと自分で理解し、決めてもらうことが本来必要なんですけど、それでもやはり全部丸投げしたいって投資家いるんです。じゃあ、そういう人にはそれ専用の口座(一任勘定口座)を作ろうということできました。

たしかに任せたい気持ちはわかります。ただ本当に任せてしまっていいのか?ということだと思いますが・・・。

その通りです。腕の良いマネージャーだったら任せてもいいし、そうでなかったらむしろ任せちゃダメですよね。

ファンドラップの投資先ポートフォリオはバランス型のみ

それでは任せた後、どんな運用をされているのか見てみましょう。

一任勘定するということは、まずは細かな投資に対する考え方のヒアリングが行われます。これ面倒だと感じるかもしれませんが、人それぞれ考え方って全く異なるので、これを聴かない限り、あなたのために運用をするなんて言えないんです。

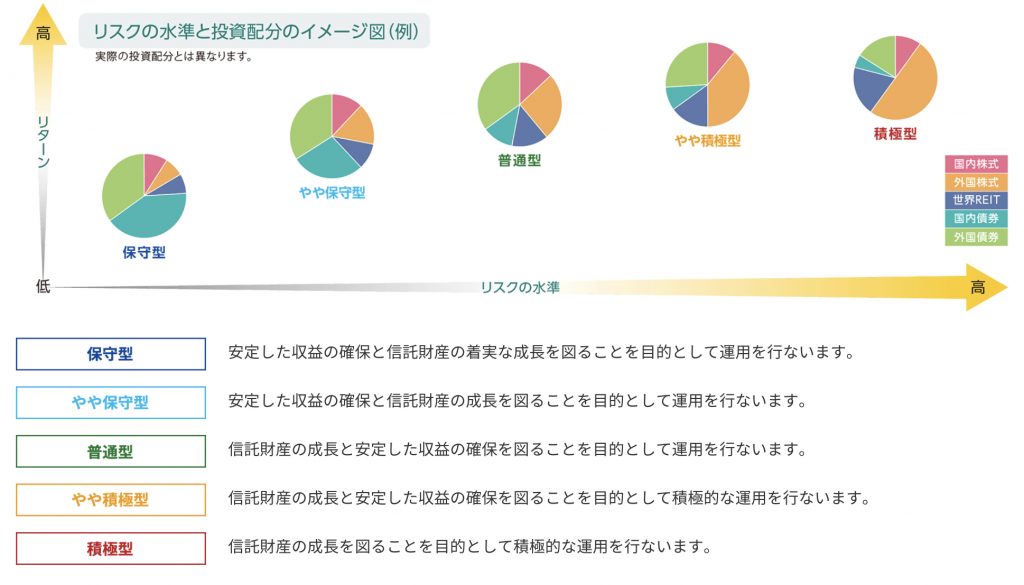

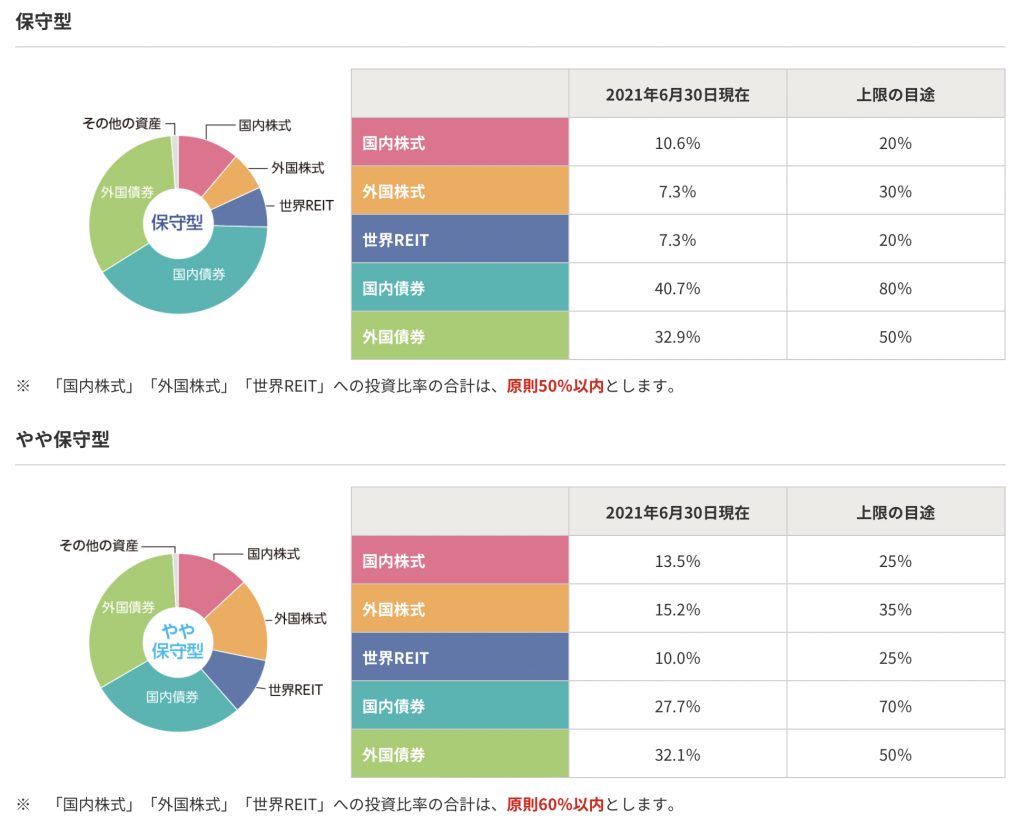

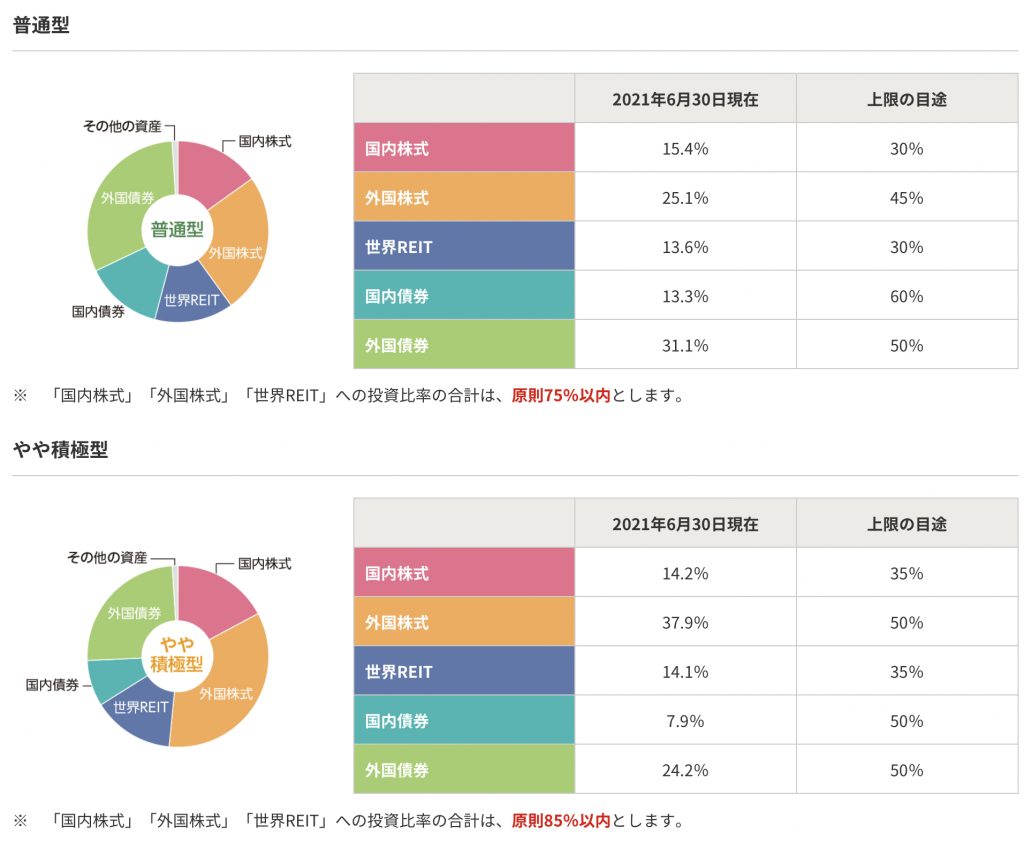

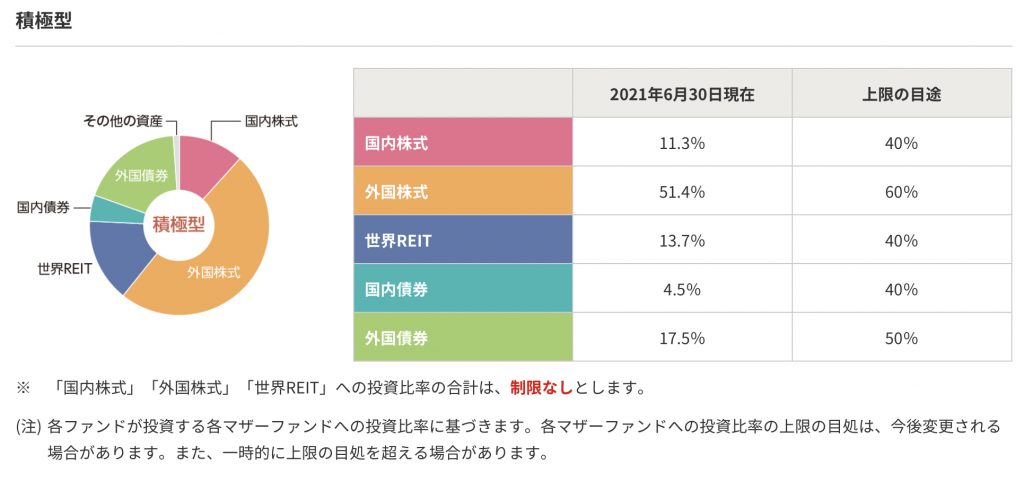

細かなヒアリングが終わるとリスク許容度に応じて、以下の5つのカテゴリーに分けられます。

そしてそれぞれのタイプによってこちらのように投資先ポートフォリオが決められます。

これを見てすぐに気付くのが、5つの投資先(国内株、外国株、世界REIT、国内債、外国債)全てに必ず振り分けられてるってことなんです。つまり投資信託で言うなら全て「バランス型ファンド」で、その内訳が多少違うくらいなんです。つまりいくら積極的に運用したいと答えようと、今は全く金利のつかない国内債と外国債に投資させられてしまうんです(しかも20%以上も)。

これではオーダメイドで作ってくれてるというよりも、どの型にはめられるかを決めるためにヒアリングされてるようなものですよね。

実際に一人一人のために全部バラバラで投資先を決めるとなると、海外にあるファミリーオフィスになり、1人辺り何十億円の投資額がないとビジネスとしてやってられません。そのためこのような型に嵌めるような仕組みとなります。

決して手数料が高すぎるわけでもないけれど・・・

では実際にどのくらいのコストが取れられるのか見てみましょう。

購入時に1%、運用中は年1~1.4%なので、決して高いわけではありません。むしろ投資信託をバラバラで買うよりも安いと言えます。なおリバランスや投資先の見直しは3ヶ月ごとに行なっていくそうです。

手数料もっと高いと思ってました。

私もそう思ってました(笑)。表の資料にはこのポートフォリオの先の具体的な銘柄までは見えてこないのですが、それだけシステマティックに管理、運用できる体制ができているということでしょう。

自分でファンドを選ぶのと一任勘定、どっちの方がいい?

それではこのファンドラップにしてしまったもいいのか?私の答えはNOです。ポイントは以下3点。

- システマティックにバランス型運用される分、本当に良い投資先へ良いタイミングで投資するとはできない

- 本当に良い投資先だけ(今だとFAANGs株、次世代株、イスラエル株など)に絞って投資をした方が効率的

- リスクを抑えたい考えもあるのであれば、金利のつかない債券がではなく、海外の保険や固定金利商品などちゃんと金利のつく先へ個別に投資した方がいい(全てをファンドラップ一つで管理しようと思わない)

その上で、直接投資先を選ぼうと思うと、難しいし大変だと思うので、我々投資アドバイザーを使ってください。

お任せはできないけれど、信用できる投資アドバイザーを見つける方が早そうですね。

そうなんです、我々投資アドバイザーでもお任せは受けられないので、投資家それぞれの考え、目的、投資経験などを投資ヒアリングシートを使って把握した上で、今後の相場で最も良い投資先を世界中から選んでご紹介します。また投資/保険/銀行の住み分けなく、全ての中から提案することで、投資は証券会社、保険は保険代理店、金利は銀行のように付き合う人を変えるという必要もなくなります(これを我々は「オンリーワンマネードクター」と呼んでいます)。

まとめ

- ファンドラップをするのはやめよう

- リスクが低い金利を取る資産も必要なので、それは海外保険、固定金利商品をしよう

- 直接投資先を決めるために良い投資アドバイザーを見つけよう

海外には良いファンドもですが、ちゃんと金利の付くリスクの低い商品もあるのが魅力です。こちらの入門書を参考にしてみてください。

※『保険で銀行の3600倍の金利をつけるための入門書(マニュアル)』

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/910/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")