こんにちは、K2 College 松本です。

今回は『新インデックス型海外終身保険』とメットライフ生命の「ドルスマート」を比較します。

ちょうどドルスマートを提案されていたので助かります!!

日本の外貨建終身保険(平準払)ではトップクラスの商品なので、提案されることが多いかと思います。どのような違いがあるのか確認していきましょう。

- 動画解説

- ドルスマートの概要

- 新インデックス型海外終身保険の概要

- 保険料は半額以下、返戻率は10倍も違う

- 個人や法人で終身保険を契約している人は個別に相談してください。

動画解説

ドルスマートの概要

契約概要

商品名:ドルスマートS〔積立利率変動型終身保険(米国通貨建 2002)〕

契約者年齢:制限なし

被保険者年齢:満6歳〜満80歳

払込期間:10年、15年、55歳〜90歳まで

払込頻度:月払、半年払、年払、前納

積立利率:毎月変動(最低保証:2.5%)

プラン:基本、低解約返戻金

最低保険金額:USD 30,000(USD 1,000単位)

※死亡保障USD100,000以上の場合は割引があります

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

<特約>

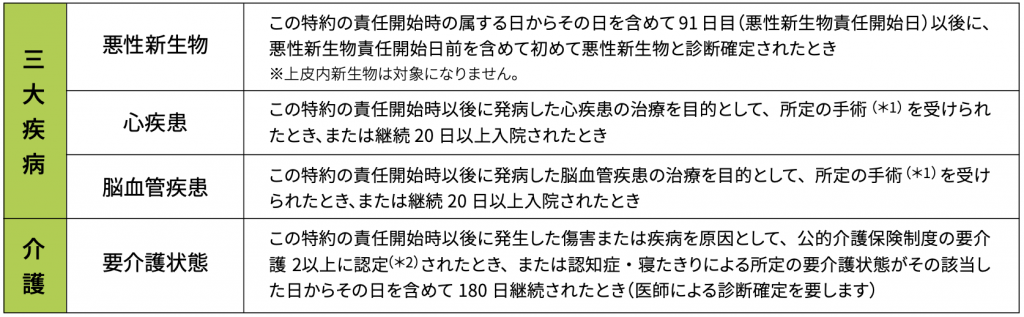

三大疾病・介護給付終身保険特約(米ドル)

死亡や高度障害以外に、三大疾病や要介護状態になった時にも保険金が受け取れる保障です。

三大疾病・介護保険料払込免除特約

三大疾病または要介護状態になった時に保険料の払込が免除されます。

それぞれの特約の支払事由はコチラです。

商品解説

普通の米ドル建終身保険です。

特徴は

- 積立利率は変動する

- 低解約返戻金タイプもある

- 三大疾病・要介護時の保障を付けられる

- 三大疾病・要介護時に保険料払込免除の保障を付けられる

という点です。

積立利率は変動する

積立利率は金利情勢に合わせて毎月変動しますが、金利がどれだけ低くなったとしても2.5%は最低保証されています。現在(2021年9月)の積立利率は2.75%です。

低解約返戻金とは?

低解約返戻金タイプを選択すると基本タイプと比べて保険料が安くなります。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%〜92.5%になってしまいます。保険料の払込が終了すると基本タイプと同じ解約返戻金になります。つまり

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。なので払込終了まで支払うことができれば低解約返戻金タイプの方が保険料の支払金額が少ないので、返戻率が高くなりますが、払込期間中に減額、解約、払済などをする時には不利になります。

三大疾病・要介護時の保障

三大疾病の時の保障を付けられますが、上皮内がんでは受け取れないので通常のがん保険で備える方が保障範囲は広くなります。また要介護認定は基本的に65歳以上からになります。40歳〜64歳までの方は介護保険法施行令第2条に規定する特定疾病が原因の場合に限るので、実際に認定される人はほとんどいないでしょう。

三大疾病・要介護時の保険料払込免除の保障

こちらも付けておくと安心だとは思いますが、その分保険料も高くなります。何に重点をおくのかによって判断すれば良いと思います。保障重視なら付ける、貯蓄(返戻率)重視なら付けない。という感じです。

最低保証の利率が2.5%もあるなら、銀行の金利よりも遥かに高くて資産運用にもなるし加入したいです。

確かに銀行の普通預金に置いておくよりは良いかもしれません。しかし、早合点してはいけません。皆さんがよく勘違いするポイントですが、積立利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

新インデックス型海外終身保険の概要

商品概要

死亡保険金:USD 100,000〜 *1

運用通貨:米ドル(USD)

被保険者年齢:1歳〜75歳

保険期間:被保険者年齢121歳まで

払込期間:自由(15年以上を推奨) *2

払込頻度:半年払、年払

積立利率:1%〜12% *3

運用先:S&P500、NASDAQ

健康診断:年齢と保険金額によっては必要 *4

*1 法人はUSD 500,000〜

*2 15年間の保険料支払があるとボーナスが付与される

*3 毎年変動する

*4 日本で診査可能

商品解説

新インデックス型海外終身保険は、米ドル建(USD)で払込期間は自由です。保険期間は121歳までなので終身保険と言っても問題はないでしょう。払込期間が自由という日本にはない仕組みなので最初は意味が分からないと思うかもしれませんが、契約時に何年と決めないので環境の変化に柔軟に対応できます。さらに、将来は引き出したい時に引き出したい金額を指定すれば都度引き出すことができます。

積立利率は毎年1〜12%の間で変動します。運用先(S&P500、NASDAQ)の年間リターンに応じて積立利率が決まるのですが、直近過去15年間または25年間の平均積立利率が下記になります。

| 15年間 | 25年間 | |

| S&P500 | 7.48% | 7.37% |

| NASDAQ | 8.52% | 7.99% |

どちらも高いのですが、特にNASDAQが高いですね。日本の米ドル建終身保険でトップクラスの積立利率は、メットライフ生命の「ドルスマートS」で3.0%しかありません。これだけ積立利率の違いがあれば、死亡保障に対する保険料が安く、将来の解約返戻率が高くなるのも当然ですね。

積立利率が倍以上違うのはビックリです。ただ、15年間も支払うのは長いと感じてしまいます。

そうですね。15年以上の保険料支払があるとボーナスがもらえますが、長いと感じる方もいると思います。そのような方には5年間で払い込む方法もあるので下記のコラムを読んでみてください。

『インデックス型海外終身保険』の返戻率を高める方法

保険料は半額以下、返戻率は10倍も違う

<契約条件>

契約者:40歳 男性

死亡保障:USD 1,000,000

上記の契約条件で比較をします。払込期間は『新インデックス型海外終身保険』だと最短で5年払ができますが、『ドルスマート』は10年払が最短になります。今回は「15年払」と「10年払」2種類のパターンで比較してみます。

払込期間:15年払

メットライフ生命 ドルスマート(低解約返戻金型)

年間保険料:USD 36,702

総支払保険料:USD 550,530

<解約返戻金と返戻率の推移> *積立利率3%の場合

10年後(50歳):USD 259,051(70%)

15年後(55歳):USD 559,182(101%)

20年後(60歳):USD 683,182(124%)

30年後(70歳):USD 844,724(153%)

40年後(80歳):USD 1,014,048(184%)

50年後(90歳):USD 1,168,131(212%)

これが日本の外貨建終身保険のトップクラスのパフォーマンスです。

新インデックス型海外終身保険

年間保険料:USD 15,270(初年度のみUSD 15,395)

総支払保険料:USD 229,175

<解約返戻金と返戻率の推移> *過去の平均利率の場合

10年後(50歳):USD 141,748(92%)

15年後(55歳):USD 353,508(154%)

20年後(60歳):USD 482,820(210%)

30年後(70歳):USD 1,020,697(445%)

40年後(80歳):USD 2,173,473(948%)

50年後(90歳):USD 4,422,866(1,929%)

もう言うまでもなく、新インデックス型海外終身保険の圧勝ですね。死亡保障金額は同じですが、保険料は6割も安いうえ、27年目にはドルスマートの解約返戻金額を上回ります。

払込期間:10年

メットライフ生命 ドルスマート(低解約返戻金型)

年間保険料:USD 52,522

総支払保険料:USD 525,220

<解約返戻金と返戻率の推移> *積立利率3%の場合

10年後(50歳):USD 504,516(96%)

15年後(55歳):USD 611,742(116%)

20年後(60歳):USD 691,927(131%)

30年後(70歳):USD 855,782(162%)

40年後(80歳):USD 1,027,569(195%)

50年後(90歳):USD 1,183,954(225%)

15年払に比べると、総支払保険料が約USD 25,000ほど安くなり、返戻率も上がっています。

新インデックス型海外終身保険

保険料の支払金額が変則的になります。

1〜5年目の保険料:USD 30,540(初年度のみUSD 30,665)

6〜10年目の保険料:USD 15,270

総支払保険料:USD 229,175

<解約返戻金と返戻率の推移> *過去の平均利率の場合

10年後(50歳):USD 265,584(115%)

15年後(55歳):USD 431,040(188%)

20年後(60歳):USD 593,578(259%)

30年後(70歳):USD 1,267,926(553%)

40年後(80歳):USD 2,700,053(1,178%)

50年後(90歳):USD 5,494,547(2,397%)

こちらも、新インデックス型海外終身保険の圧勝ですね。返戻率もさらに早く立ち上がるので、23年目にはドルスマートの解約返戻金額を上回ります。50年後だとディカプルスコア(10倍)の差になります。ダブル、トリプル以降の表現を知らなかったので調べました(笑)

同じ死亡保障金額なのに保険料が半額以下なんですね!?

はい。コストをかなり抑えられますし、20年以降には解約返戻金額がドルスマートを上回っていきます。死亡保障としても資産運用としても利用価値が高いと思います。

個人や法人で終身保険を契約している人は個別に相談してください。

『新インデックス型海外終身保険』は、死亡保障、教育資金、老後資金の備えができるので、一生を通して利用して頂けます。日本だと変額保険、外貨建終身保険を勧められると思いますが、これらの保険を契約している人は改めて見直してみましょう。

外貨建終身保険に加入しているので見直したいです!どうすればよいのでしょうか?

下記の直接相談から「新インデックス型海外終身保険資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 教育資金準備、老後資金準備、退職金運用が目的の人は選択肢に入れよう!

- 保険料の節約になる!

- 日本で終身保険(外貨建含む)を契約している人は見直そう!

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/15142/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")