こんにちは、K2 College 松本です。

今回は実際に私が受けた相談事例をご紹介します(ご相談はコチラから)。

- 動画解説

- 相談内容

- アドバイス(商品)

- アドバイス(全体)

動画解説

相談内容

2014年9月よりジブラルタ生命の「米国ドル建リタイアメント・インカム」を月々支払っております。加入した当時は、収入が月30~40万程度だったため、支払には困らなかったのですが、現在家庭を持ち子供もいる中での収入は月15万程度。その中で継続して月5万程の保険を支払っていくのが厳しくなってきております。何度かジブラルタの担当者には相談しましたが、結局毎回「継続」を進められて今に至ります。貯蓄型保険で「金額が増える」のはありがたいのですが、このまま無理してでも継続するべきなのか、他の保険や「つみたてNISA」に変更するべきなのか、ご教授いただければ幸いです。

アドバイス(商品)

ジブラルタ生命 米国ドル建リタイアメント・インカム 米国ドル建年金支払型特殊養老保険〔無配当〕

通常の養老保険は「満期金=死亡保険金」となりますが、リタイアメントインカムは途中から払込保険料総額と解約返戻金が契約時の死亡保障額を上回っていくようになります。つまり『元々の死亡保障額を下げることにより保険料を割安にできるので、返戻率が高くなる』ということです。しかし、デメリットもあって『途中からは死亡保障の上乗せはなくなる』ということです。

アドバイス(全体)

2014年9月よりジブラルタ生命の「米国ドル建リタイアメント・インカム」を月々支払っております。加入した当時は、収入が月30~40万程度だったため、支払には困らなかったのですが、現在家庭を持ち子供もいる中での収入は月15万程度。その中で継続して月5万程の保険を支払っていくのが厳しくなってきております。何度かジブラルタの担当者には相談しましたが、結局毎回「継続」を進められて今に至ります。貯蓄型保険で「金額が増える」のはありがたいのですが、このまま無理してでも継続するべきなのか、他の保険や「つみたてNISA」に変更するべきなのか、ご教授いただければ幸いです。

担当者も「払済」を案内すれば保険料の支払いをしなくても運用を継続する方法があるのに、頑なに継続を勧めるのか謎ですね。ただそもそも日本国内の外貨建保険商品は利回りが低いので継続するのはやめましょう。

資産形成や資産運用が目的だと思いますので、解約して解約返戻金を『新海外個人年金』または『新海外固定金利商品』で運用する。

今後の積立投資はお子さんもいるので、死亡保障と貯蓄の両立ができる『新インデックス型海外終身保険』で運用する。

というのが良いかと思います。それぞれのリンクに特徴をまとめたコラム記事があるので参考にしてください。

そして積立予算に余力があれば「つみたてNISA」をされても良いと思います。ただしつみたてNISAをしたからといって必ず増えるわけではなく、あくまでも投資先や買付と売却時期はご自身の判断によります。利益に対して非課税というのは魅力的ですが、利益を出せなければその恩恵も受けられません。堅実な資産形成と運用をご希望でしたら、上記でご紹介した運用をされるのが良いと思います。

「リタイアメントインカム」と『新インデックス型海外終身保険』を比較してみましょう。

ジブラルタ生命 リタイアメントインカム

契約年齢:45歳 男性

年金月額:USD 500

死亡保障:USD 50,000

保険期間:65歳

払込期間:65歳満了

払込頻度:月払

保険料:USD 410.5

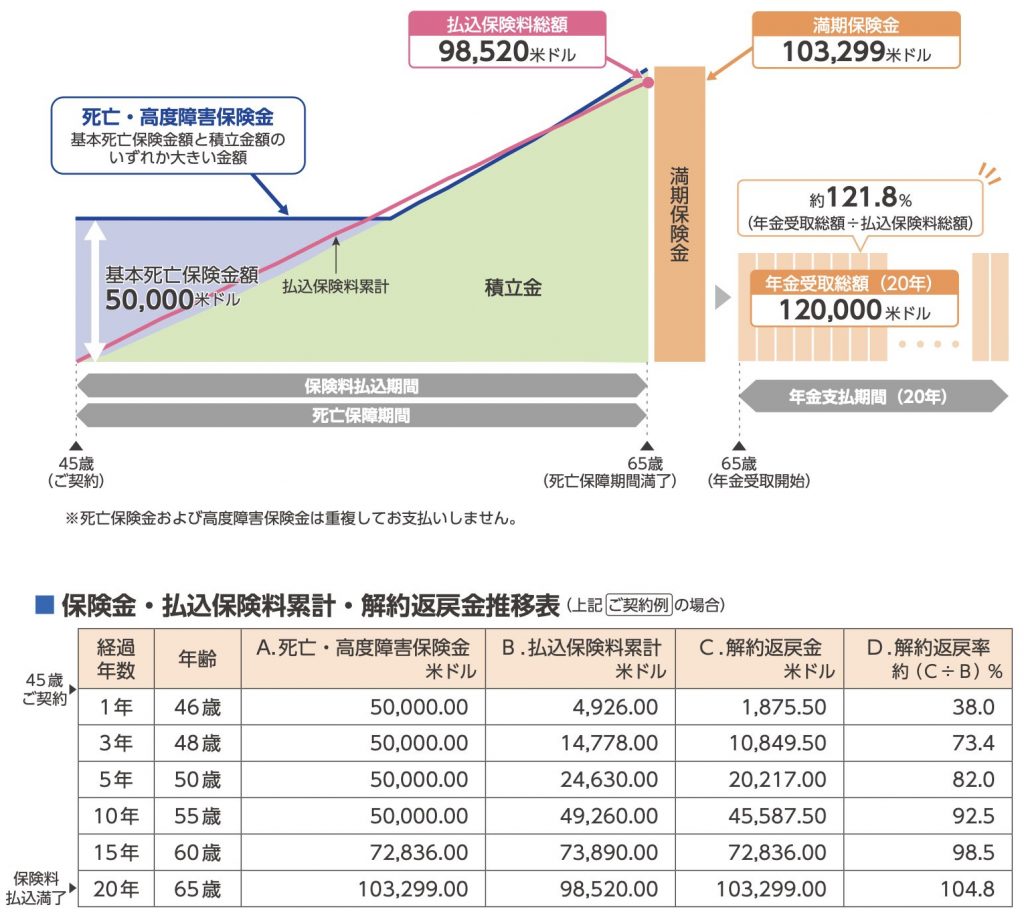

上記が解約返戻金の推移になります。

17年後(62歳)でようやく損益分岐点(返戻率が100%を超える)になります。最後まで(20年間)保険料を支払うと総支払保険料USD 98,520で返戻率は104.8%なので満期金USD 103,299を一括で受け取ることができます。これを20年確定年金として受け取るようにすると、毎月USD 500を20年間受け取れるので、合計受取額USD 120,000で、返戻率は121.8%になります。

<一括受取>

20年後(65歳):104.8%

<年金受取>

40年後(85歳):121.8%

40年でたった21.8%しか増えていません。新インデックス型海外終身保険で同じ保険料で試算すると下記になります。

新インデックス型海外終身保険

45歳 男性

死亡保障:USD 252,098

払込期間:20年

払込頻度:年払

保険料:USD 3,055(初年度のみ USD 3,180)

総支払保険料:USD 98,645

<解約返戻金と返戻率> ※過去の平均利率の場合

20年後:USD 180,050(返戻率:183%)

30年後:USD 417,233(返戻率:422%)

このようになります。同じ保険料ですが、死亡保障額はUSD 252,098と5倍以上ありますし、将来の解約返戻金もこちらの方が多くなります。しかも20年後から毎年USD 15,000を引き出したとしても解約返戻金USD 180,000をキープできます。リタイアメントインカムと同じように20年間受け取ると総受取金額USD 300,000と2.5倍の金額を受け取れますが、解約返戻金としてもUSD 180,000があるので、返戻率は486%になります。

このようにリタイアメントインカムの貯蓄性は低いので、解約して解約返戻金を『新海外個人年金』または『新海外固定金利商品』で運用する。支払っていく予定だった保険料は『新インデックス型海外終身保険』をされる方がいいです。

こんなに違うんですね。すぐに見直したいと思います。

下記の直接相談から「新インデックス型海外終身保険の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 死亡保障と貯蓄を両立するなら海外の終身保険

- 目的が資産運用でも新インデックス型海外終身保険は利用できる

- 日本の保険で貯蓄や運用はしない

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/25458/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")