こんにちは。K2 College大崎です。

日本の住宅市場は、今まさにさまざまな逆風にさらされています。

少子高齢化による人口減少、年々深刻化する空き家問題、相続不動産のだぶつき、地価の二極化。そこに加えて、金利はじわじわと上昇し、物価は高止まり。将来の所得に対する不安も根強く残ります。

こんな状況で、「今、家を買う」という選択。

果たして、それは本当に賢い判断なのでしょうか?

もちろん、家に対する価値観や考え方は人それぞれです。

「家族のために持ち家がほしい」「家賃を払うくらいなら資産にしたい」といった思いや、「一生に一度の買い物だからこそ叶えたい理想」もあるでしょう。

私自身、他人の人生に口を挟むつもりはなく、「好きにすればいい」と思っています。

それでもやはり、このタイミングで住宅を購入するという決断には、冷静に立ち止まって考えてみる余地があるのではないでしょうか。

「周囲が買い始めたから自分も」

「家を持って一人前」

「なんとなく今がそのタイミングだと思った」

そんな曖昧な動機で住宅ローンという長期の重荷を背負っていいのか。将来の生活は本当に守れるのか。

今回は、今このタイミングで家を買うという行動について、あらためて問い直してみたいと思います。感情や理想だけでは測れない、日本の住宅市場の“今”と“これから”を見つめ直していきましょう。

- 動画解説

- 人口減少・空き家問題・相続不動産

- インフレ・金利上昇・収入不安

- 「持ち家=人生の正解」は誰が決めたのか?

動画解説

人口減少・空き家問題・相続不動産

日本では今、住宅そのものの需要が長期的に減少しています。主な要因は、言うまでもなく少子高齢化と人口減少です。

ピーク時に1億2,800万人を超えていた日本の総人口は、すでに減少フェーズに入り、国の推計では2050年頃には1億人を下回ると見込まれています。しかも地方では、そのスピードが都市部以上に速く、町ごと消滅するリスクすら指摘されています。

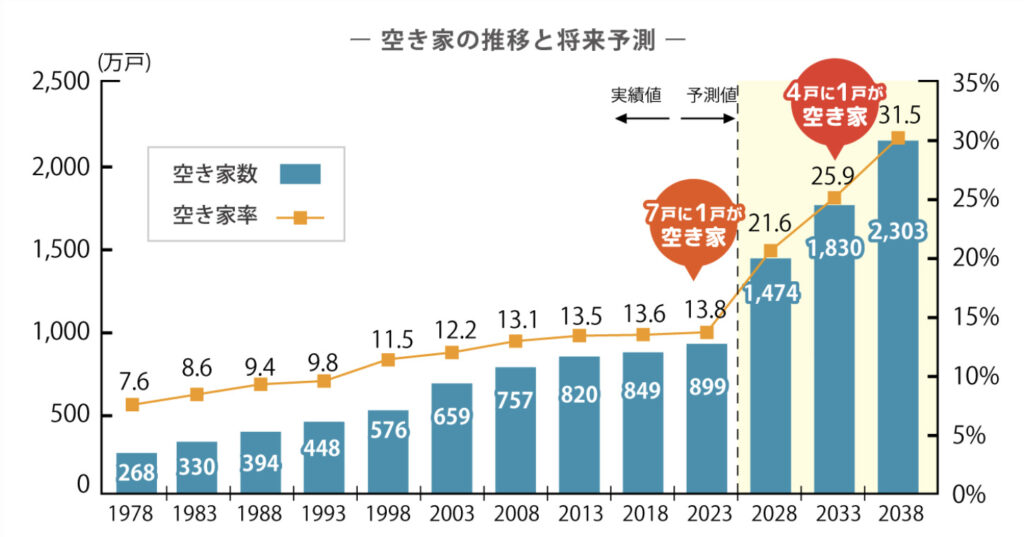

当然ながら、家を必要とする人の数も減ります。ところが住宅の供給は、過去の建設ラッシュや現在の再開発の勢いもあり、依然として潤沢です。結果として、空き家は年々増え続け、2023年時点で全国の住宅の約13.8%が空き家という統計もあります。

この数字には、今後相続によって市場に放出される「空き家予備軍」も控えており、住宅の“過剰在庫”状態はますます深刻化するでしょう。

また、親世代が購入した家が、子や孫の世代にとっては「不要な資産」となるケースも増えています。相続すれば管理コストや固定資産税がかかる一方、売ろうにも買い手がつかない──そんな不動産が各地で増えているのが現状です。

こうした構造変化のなかで、住宅を購入することは「出口の読めない資産」を抱えるリスクにもつながります。

もちろん、生活の拠点として住み続けるならそれでよいという考えもありますが、「売れると思って買う」「将来貸せばいいと考えている」のであれば、その前提自体が揺らいでいるのが、今の日本の住宅事情なのです。

空き家が増えても、都心なら問題ありませんよね?

都心も将来は安泰とは限りません。

インフレ・金利上昇・収入不安

近年の日本経済は、かつての「デフレが当たり前だった時代」から、大きく様相が変わってきました。

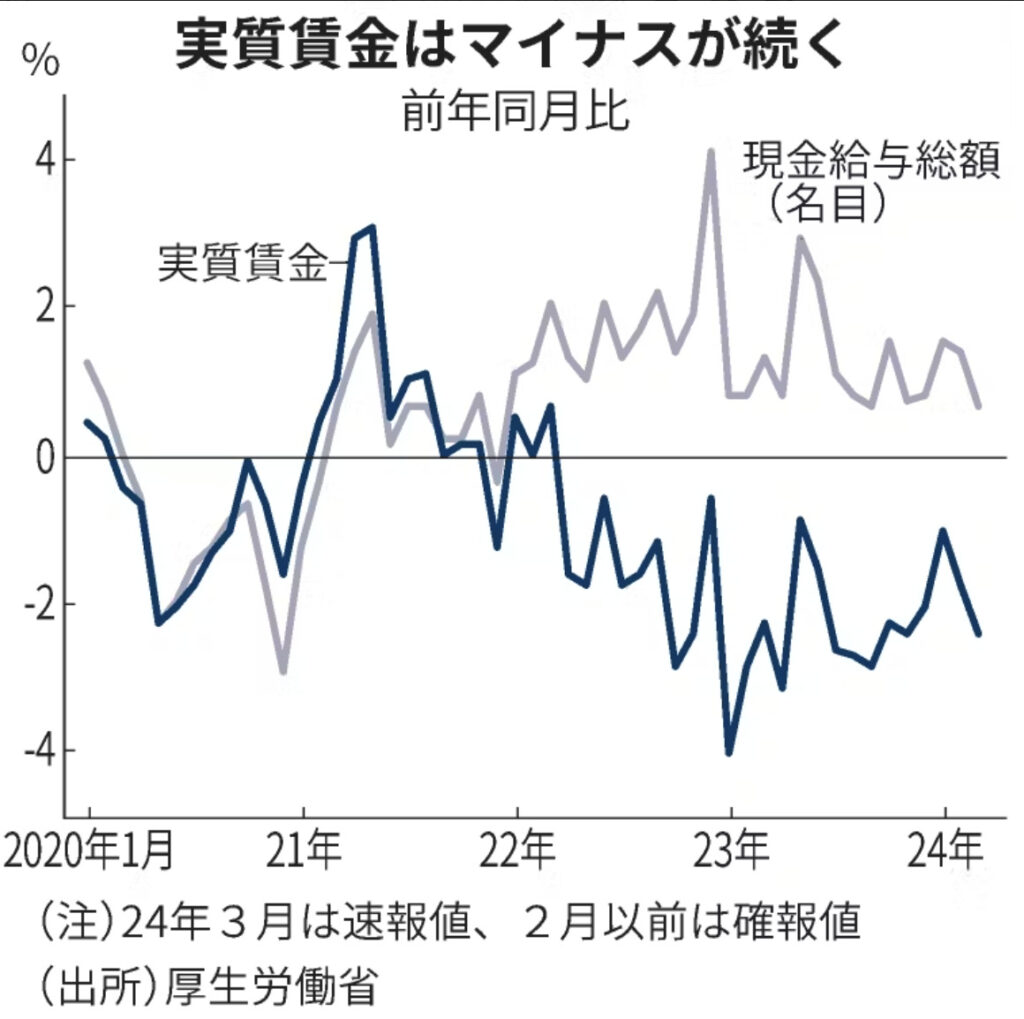

食品・光熱費・保険料など、あらゆる生活コストが上昇傾向にあり、肌感覚としても「モノの値段が高くなった」と感じている方は多いでしょう。これは一時的な現象ではなく、構造的なインフレ圧力として定着しつつあります。

一方で、住宅ローンの基準金利もじわじわと上がっています。日銀の政策転換に伴って、金融機関の長期金利の見直しが進んでおり、「これから住宅ローンを借りる人」にとっては、低金利が“過去の恩恵”になりつつある現実があります。

特に、変動金利に依存して購入した場合、金利上昇リスクは無視できないものとなってきました。

さらに将来に向けて不安なのは、「収入が本当に上がっていくのか?」という問題です。日本の平均所得は長年横ばいで推移しており、実質賃金はむしろ減少傾向。物価が上がっても、給与がそれに追いつかないのが実情です。

つまり、今家を買うということは、「今後30年、40年と続くローンを、収入が伸びない前提で返済しなければならない」可能性を抱えることでもあります。

インフレによるコスト増、金利上昇、収入不安というトリプルリスクが重なる中、それでも今、住宅ローンを組む意味はあるのか。冷静にシミュレーションしておくべきです。

近年では、共働きで高額ローンを組むパワーカップルも増えていますが、仕事の継続や健康、家族の事情など、予測不能な要素も多いのが現実です。

単に「今の収入なら払える」というだけで決めてしまっていないか。そうした根拠のない安心感が、後々の家計を圧迫しないとも限りません。

これからの住宅購入は、家族の将来も含め、あらゆるリスクを想定した上での冷静な判断が不可欠なのです。

収入が安定してるなら買ってOKですか?

将来の変化も織り込むべきです。

「持ち家=人生の正解」は誰が決めたのか?

「結婚したら家を買う」「子どもが生まれたら戸建てを持つ」──日本では長らくこうした価値観が“常識”として語られてきました。いわゆる「持ち家信仰」です。

でも、ちょっと待ってください。本当にそれは「自然に生まれた価値観」だったのでしょうか?

■持ち家信仰は、実は「国策」だった

戦後の日本で住宅取得が推奨されてきたのは、単なる国民の希望や文化的な流れではありません。住宅を「買わせる」ことは、当時の政府にとって非常に都合の良い経済政策だったのです。

住宅ローンによる長期債務化 → 勤労者を企業や地域に縛り付ける

家電・家具・自動車などの耐久消費財需要を促進 → 内需拡大による経済成長

定住による都市インフラ整備の効率化 → 国や自治体の財政負担を軽減

つまり「家を買うのが普通」「買わないと不安」という感覚は、高度経済成長期に制度と宣伝で作られた「仕掛け」だったわけです。

■かつて「得だった」時代は、ごく一部だけ

たしかに昭和の後半から平成初期までは、地価が右肩上がりで、家は「資産」として値上がりしやすい時代でした。買って数年で売却して利益が出ることもありました。

でも、それは誰もが恩恵を受けられたわけではありません。

バブル崩壊以降は長期にわたり地価が下落。多くの人にとって家は「買った瞬間から価値が下がる消耗品」になりました。固定資産税や維持費もかかり、自由な暮らしや身動きのしやすさを犠牲にしてまで持つ意味は、本当にあるのでしょうか。

■「信仰」から「戦略」へ

今は価値観が多様化し、ライフスタイルも流動的です。「家を持つ=人生の成功」といった単純な図式は、もはや通用しません。

ましてや少子高齢化や人口減少、地価の二極化、空き家問題を抱える今の日本で、家を「資産」として考えるのは非常にリスクの高い選択にもなり得ます。

家を買うこと自体を否定するものではありません。ただし、それが「本当に自分にとって必要か?」「将来の変化にも耐えられるか?」という問いに、納得して答えられるかどうかが重要です。

信仰ではなく、冷静な戦略として考える。その視点が求められています。

昔は家を買えば得だったのですよね?

一時的に得をしたのは、限られた時代・地域の話です。

まとめ

- 「売れない未来」も前提に、購入判断を

- 収入・物価・金利は三重の不確実性

- 気持ちより“数字”と“現実”を優先せよ

住宅購入は「感情」だけでなく、「投資判断」としても冷静に捉えるべきライフイベントです。買って終わりではなく、「いつ・どこで・いくらで・なぜ買うのか?」を問う姿勢が不可欠です。

ご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31098/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")