こんにちは、K2 College 編集部です。

今回は日本生命の定期保険「ニッセイみらいのカタチ生存給付金付定期保険」を解説します。

生存給付金付定期保険とはなんですか?定期保険とどう違うのでしょうか?

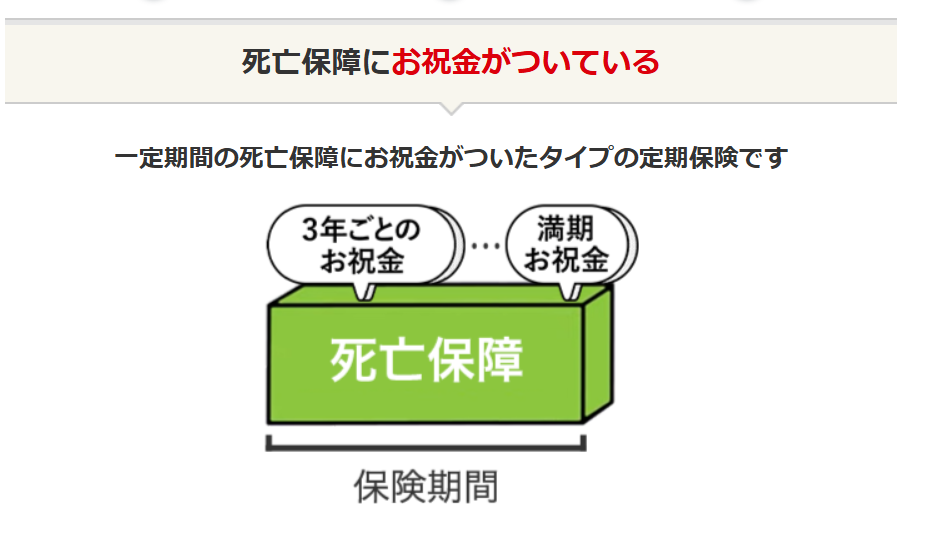

一定期間死亡に備えながら、生存していた場合にも給付金が受取れる保険です。

- 日本生命は業界最大手

- 日本生命の生存給付金付定期保険とは

- 生存給付金は本当にお得なのか仕組みを正しく理解しよう

- 保障と積立のバランスがカギ 将来を見据えた保険選びとは

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,060名(うち内勤職員20,218名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

871.6%(2025年3月末時点)

大手だけあって数字を見ても大きな会社だとわかりますね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

日本生命の生存給付金付定期保険とは

契約概要

商品名(通称):生存給付金付定期保険

正式名称::ニッセイみらいのカタチ 生存給付金付定期保険

契約年齢:(被保険者)満3歳〜満65歳(契約者)満18歳以上

保障期間:有期/全期

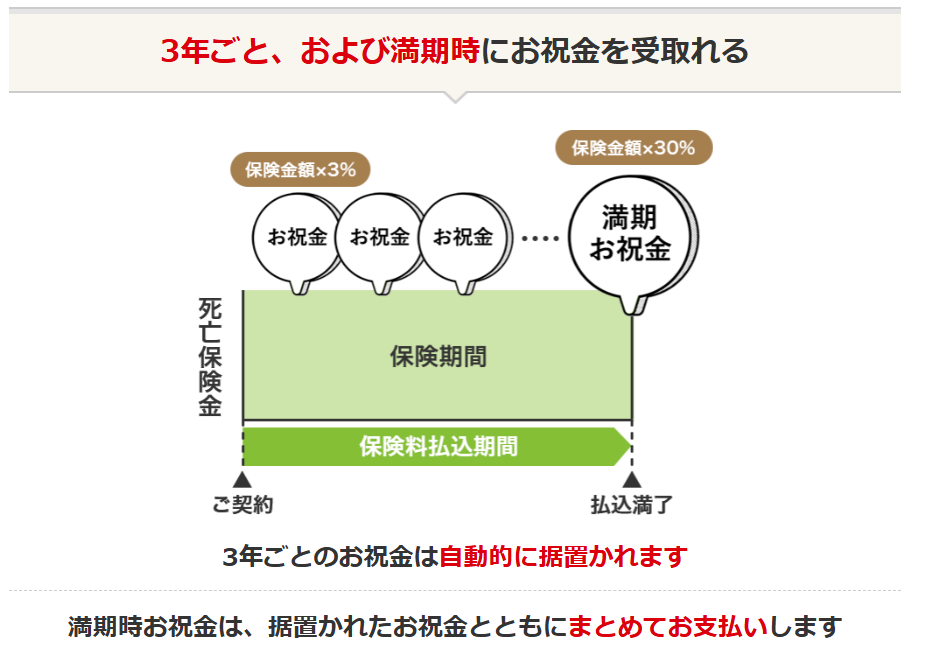

払込期間:10年

払込方法:月掛/半年掛/年掛

保障内容

定期保険

一定期間の死亡保障または高度障害状態になった場合に保険金が受取れます。

生存給付金

3年ごと、満期時に生存給付金が受取れます。

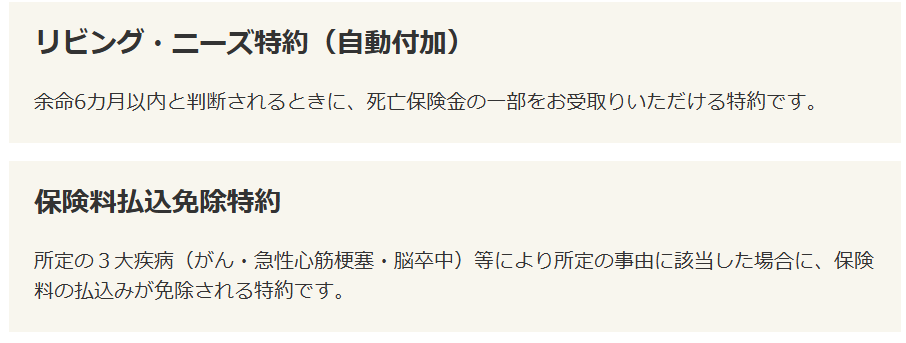

【特約】

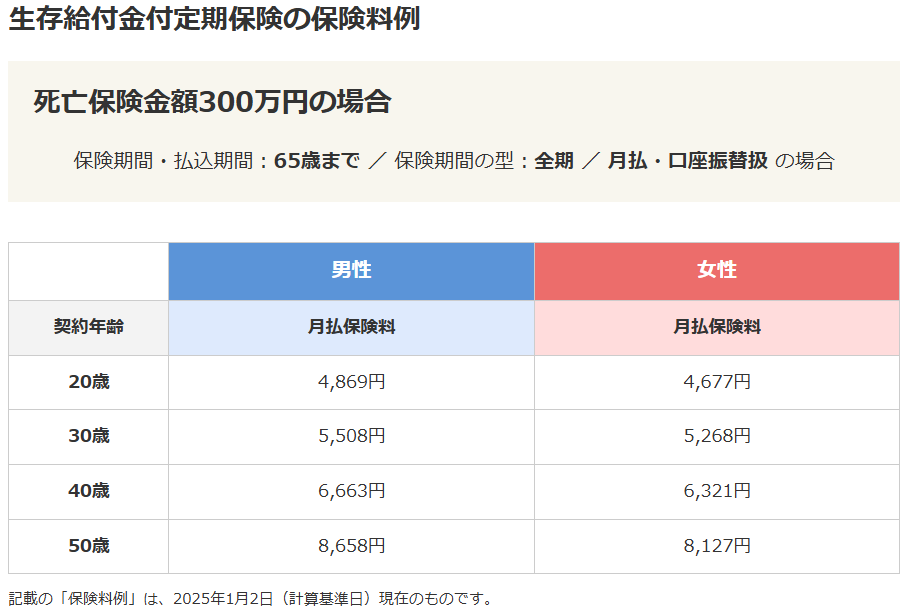

【保険料】

30代女性の場合の保険料総額

月払保険料:5,268円、契約年月数:35年×12ヶ月=420ヶ月

保険料総額(概算)=5,268×420=2,212,560円

給付金(生存給付金+死亡保障の場合)の見込み(35年は3年で割り切れないため便宜上11回とする)

支給額合計(3年ごと)=90,000円×11回=990,000円+満期支給900,000円=1,890,000円

実質的な返戻率

1,890,000円÷2,212,560円=0.855(85.5%)

つまりこの条件で満期まで生存しても支払った保険料のうち約85.5%しか戻ってこないことになります。

商品解説

生存給付金付定期保険は一定期間の死亡保障に加え、契約期間中に生きていると生存給付金が受取れる保険です。3年ごとにまとまったお金が戻ってくる仕組みになっており、保障を持ちながら定期的にお祝い金のように受取れるのが特徴です。

しかし、一見保険も貯蓄もできるお得な印象がありますが、保険料は通常の定期保険よりも割高で生存給付として戻ってくる金額を考えると実際の返戻率は100%を下回るため、貯蓄性は全くありません。

据え置くことで資産形成にもなるということですか?

この保険は貯蓄や資産形成を目的とした商品ではないです。

生存給付金は本当にお得なのか仕組みを正しく理解しよう

生存給付金付定期保険は満期や節目でお金が貰える点が魅力に見えます。しかし、実際に払った保険料の一部が戻るだけなので、支払う金額の方が遥かに上回るため結果的に損をしてしまいます。また、生存給付金は受取る度に課税対象になる場合があるため、手取り額も減ります。

もし保険でお金を増やしたいと考えているなら、貯蓄性、資産運用型の商品を検討する方が良いでしょう。

お得だと思っていましたが、総合的に見て損をしてしまうんですね。

保険は万が一の時の備えが目的であり、資産形成とは別物なのです。

保障と積立のバランスがカギ 将来を見据えた保険選びとは

定期保険に貯蓄性を持たせるよりも、掛け捨てでも必要な保障を確保し、別で積立て投資や外貨建て保険を利用する方が効率よくお金を増やせます。

例えば、掛け捨て保険で月3,000円の保険料を節約し、その分を投資信託や外貨建て保険にまわせば長期的に大きな資産形成が期待できます。保障と運用を分けて考えることが全体のバランスを良くするポイントです。

資産形成や今の保険を見直したいのですがどうすればいいですか?

まとめ

- 生存給付金付定期保険は死亡保障を目的とした保険

- 返戻率は100%を下回る

- 保障と資産形成は分けて考えるのが賢明

- 定期的な見直しと専門家に相談して無駄を削減する

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34144/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")