こんにちは、K2 College 編集部です。

今回は日本生命の引受基準緩和型保険「Medi-A×N(メディアン)」を解説します。終身医療保険ですが、無解約払戻金型なので、貯蓄性はありません。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

どんな持病があっても入れるのですか?

3つの告知に該当しなければ加入することができます。詳しく説明していきますね。

- 日本生命は業界最大手

- 限定告知で加入しやすいMedi-A×Nの特徴

- メリットの裏にある注意点 割高な保険料と支払削減期間に要注意

- 見直しで資産形成を同時に考えるべき理由

- 将来の備えを賢く作るためには専門家へ相談を

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

限定告知で加入しやすいMedi-A×Nの特徴

契約概要

商品名(通称):Medi-A×N(メディアン)

正式名称:限定告知・無解約払戻金型終身医療保険

契約年齢(被保険者):20歳~75歳

保障期間:終身

払込期間:終身

払込方法:月払・半年払・年払

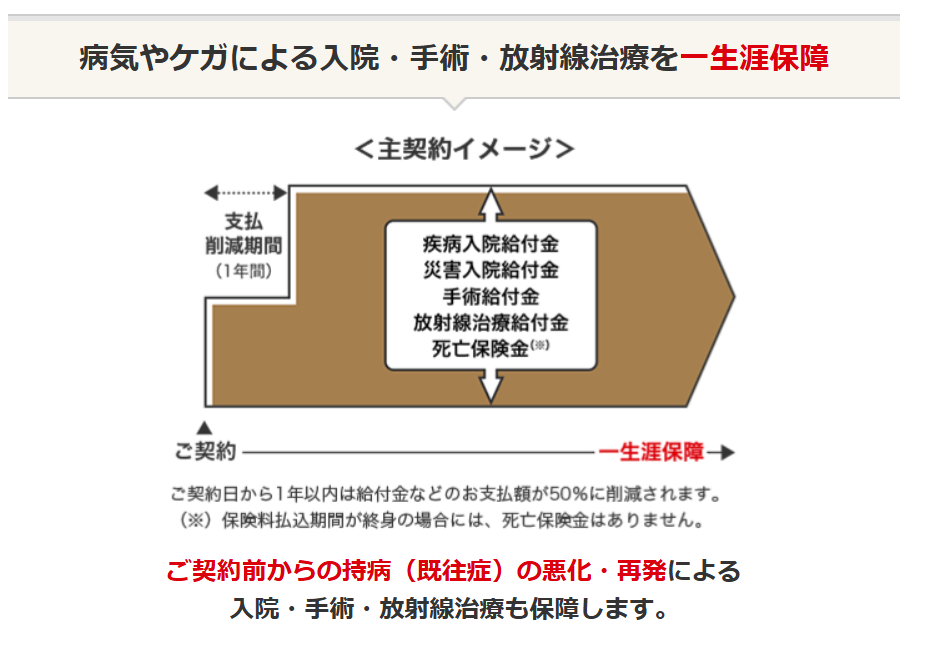

保障内容

持病や入院・手術歴がある人でも申込みしやすい保険です。

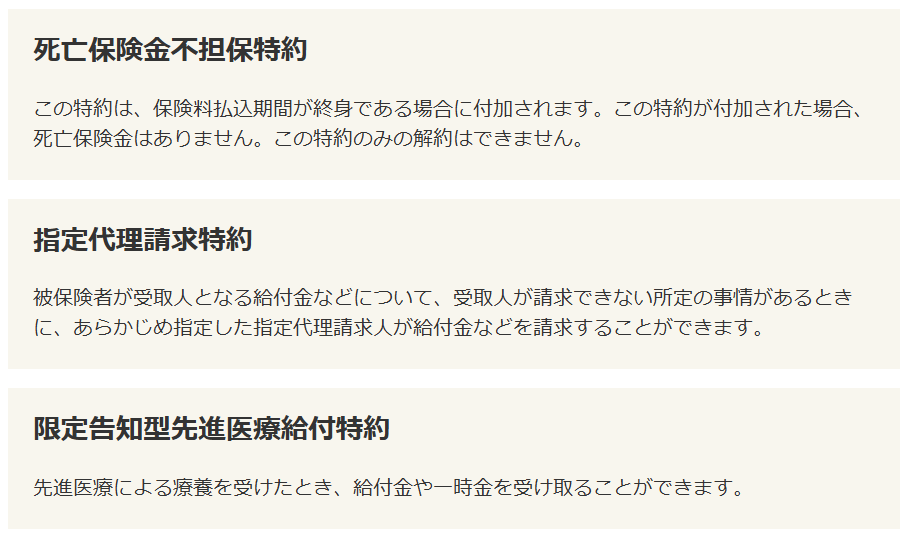

【特約】

【保険料例】

商品解説

この保険は日本生命とアクサ生命が共同開発した商品であり、持病や既往歴があっても検討しやすい限定告知型の終身医療保険です。

告知項目が3つほどに絞られており、過去の病歴があっても加入できる可能性があることから、近年注目されています。保険期間は終身で一生涯にわたり入院(日額)・手術放射線治療などをカバーでき、先進医療特約も付加できるため最新医療に備えることもできます。

また、加入できる年齢が幅広く、60代になってから医療に対して不安が増し、「今からでも加入できる保険はないか?」という方に選ばれている点も特徴です。

簡単な告知だけで加入できるのは嬉しいです。

しかし慢性肝炎、肝硬変、がん等の既往歴がある方は加入できないので注意が必要です。

メリットの裏にある注意点 割高な保険料と支払削減期間に要注意

一方で、加入しやすい代わりに保険料は一般の医療保険よりも割高です。終身医療保険とはいえ無解約払戻金型であるため、途中で解約をしても戻るお金はありません。長期的な支払い負担として考えるとコスト面に注意が必要です。

さらに、契約から1年間は支払削減期間があり、この期間内に入院・手術をした場合、給付金は半額になります。加入直後の通院・検査等が続いている方にとっては今すぐフルの保障を得られるわけではない点も注意が必要です。つまり、この保険は「入れるからお得」ではなく、「入れない人のための選択肢」の一つなのです。

長期的にみるとかなり負担になりますね。

持病や既往歴のある方ですとリスクが高い分、掛金が高いのは負担になりますよね。

見直しで資産形成を同時に考えるべき理由

医療保険は支出をカバーするための「守りの保険」です。しかし、将来必要となる老後資金・医療費・介護費を考えると医療保険だけで備えるのは限界があります。なぜなら医療保険はお金が増える仕組みではないからです。

今後ますます医療費や介護費が上がる可能性があります。仮に長寿となり、70代以降も生活費が増えていく場合、単なる保障だけでは対応できないケースも考えられます。そこで重要になるのが、資産形成を同時に進めることです。

保険で守りを固めつつ、別枠で将来に向けて資産をつくる。これは今や40代50代だけでなく、30代から考えておくべき基本戦略になりつつあります。保障と資産形成をセットで考える時代に入っているのです。

保険だけでカバーするのは難しいんですね。

近年、医療費も高くなっています。国の保障制度だけでは厳しいといえます。

将来の備えを賢く作るためには専門家へ相談を

資産形成というと「投資は難しそう」「損したら怖い」と感じる方も多いですが、海外保険や外貨建て保険は、保険の仕組みを使って長期的に増やすという方法です。日本円より金利が高い通貨で運用されるため、資産形成に有利になるケースもあります。

特に今の日本のように、低金利・円安・物価上昇が進む環境では円だけで備えるリスクも無視はできません。医療の備えは国内保険で、将来のお金の備えは外貨建て保険・海外保険で、と役割をつけて考えることが自然な流れです。

とはいえ、海外保険は種類が多く設計も複雑なため、自分で選ぶのは難しいのが現実です。そこで重要なのが、専門家に相談し、自分のライフプランに最適な保障と資産形成を掛け合わせることです。Medi-A×Nのような限定告知型保険を検討する段階こそ、「本当に必要な保障は何か」「老後資金はどう準備するか」を見直す良いタイミングといえます。

相談したい場合はどうすればいいですか?

まとめ

- Medi-A×Nは持病があっても加入しやすい医療保険

- ただし保険料は割高で支払削減期間がある

- 医療保険だけでは将来の医療費・介護費・老後資金は賄いきれない

- 円だけに依存せず外貨建て保険や海外保険などで資産形成を考えると今後の備えに有効

- 最適な組み合わせを考えるなら専門家に相談するのがおすすめ

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34322/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")