こんにちは、K2 College 編集部です。

今回は日本生命の入院総合保険「みらいのカタチ ニッセイこれからの保険」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

この保険はどんな保険ですか?

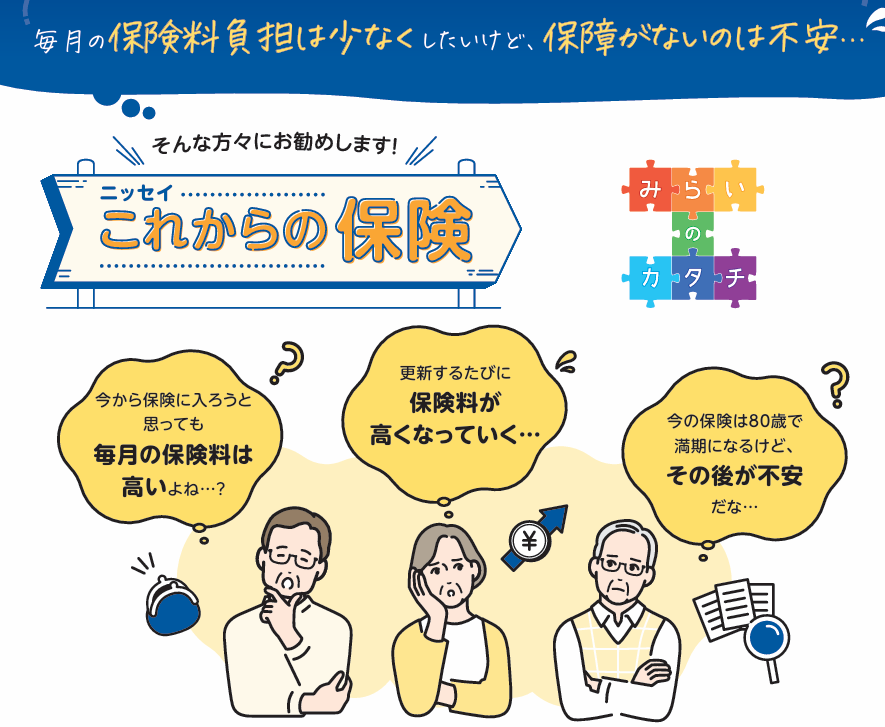

50代から加入できる医療保険で、4つの保障を組合せることができます。

- 日本生命は業界最大手

- ニッセイこれからの保険とは

- なぜ50代から医療保険を見直す必要があるのか

- 医療保険だけで安心していいのか 老後に本当に必要な備えとは

- 専門家に相談することで見えてくるちょうどいいバランス

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

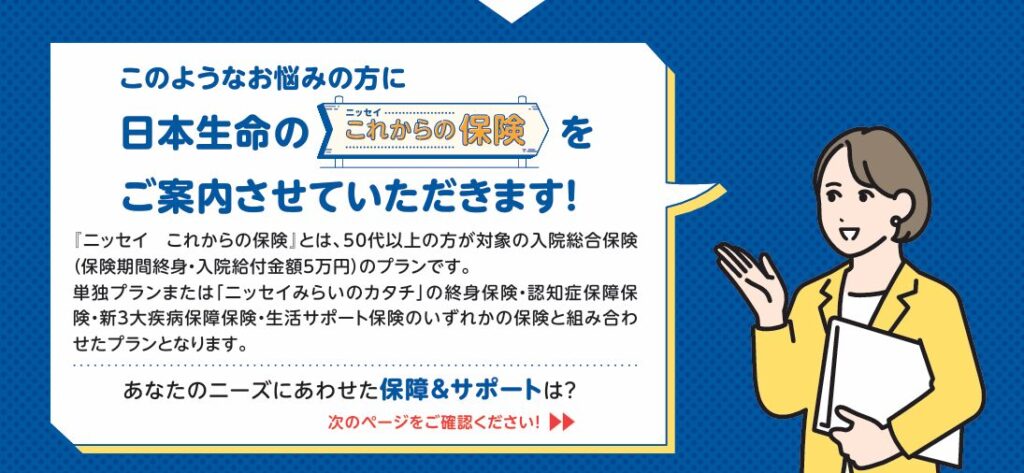

ニッセイこれからの保険とは

契約概要

商品名(通称):ニッセイこれからの保険

正式名称:入院総合保険

契約年齢(被保険者):50歳~70歳

保障期間:終身

払込期間:全期/終身

払込方法:年払/月払

保障内容

【入院総合保険】

【新3大疾病保障保険】

【生活サポート保険】

【認知症保障保険】

【終身保険】

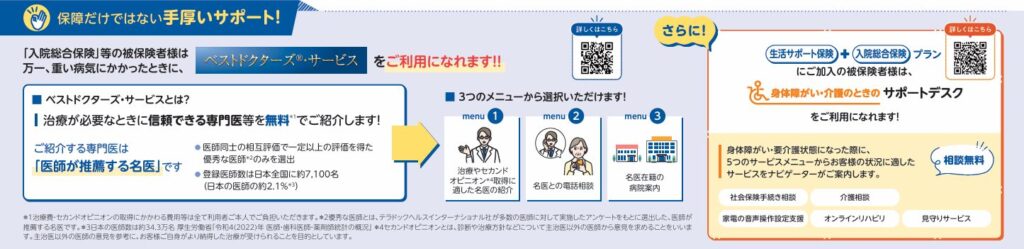

【特約・サービス】

べストドクターズサービス、身体障がい・介護のときのサポートデスク

【保険料例】

商品解説

この保険は50代以上を対象にした「これから先の人生」で起こりやすい医療リスクを想定した商品です。特に注目したいのが「終身保障」という点です。更新型の医療保険では、年齢とともに保険料が上がり、高齢期に負担が重くなるケースも少なくありません。その点、終身型であれば保険料や保障を見通しやすく、老後設計に組み込みやすいというメリットがあります。

また、みらいのカタチシリーズとの組合せも可能で、入院だけではなく病気や介護などのリスクにも備えられるのも魅力です。

一方で次の点はしっかり確認しておく必要があります。

- 給付金額や支払い条件、保障期間はプランによって異なる

- すでに医療保険に加入している場合、保障が重複する可能性がある

- 医療保険は基本的に掛け捨てである

つまり、安心だから加入するのではなく、必要な分だけ持つという視点が重要です。

終身型だと保険料が上がらないのがいいですね。

複数の保障と組合わせることもできるので自分のニーズに合った保障を持てるのがこの保険の強みですね。

なぜ50代から医療保険を見直す必要があるのか

50代は医療保険を「入るかどうか」ではなく、「今の保障が現実に合っているか」を見直すタイミングです。実際、高齢期の医療費には次のような特徴があります。

- 入院日数が長くなりやすい

- 差額ベッド代や食事代など、保険がきかない出費が増える

- 働けない期間が長引くことで生活に影響が出る

公的医療保険や高額療養制度があるとはいえ、自己負担がゼロになるわけではないのが現実です。ニッセイこれからの保険はこうした医療費+生活費の不安を入院給付金で補うことを目的としています。

この保険で全てを補うことができるということですか?

生命保険で全てカバーするのは難しいでしょう。

医療保険だけで安心していいのか 老後に本当に必要な備えとは

ここで一度立ち止まって考えたいのが、「医療保険だけで老後の不安は解消できるのか?」という点です。老後に必要なのは「医療費への備え」・「毎月の生活費」・「予想外の支出への余裕」これらを全て保険でまかなうのは現実的ではありません。

そのため、「必要最低限の医療費は保険でカバー」し、「それ以上は資産形成で備える」という役割分担の考え方が必要になります。

資産形成ができる商品はどんなものがあるんですか?

例えば、『新海外固定金利商品』であれば、一括で預けて固定金利で満期(3年、5年、7年、10年)まで複利運用します。10年満期だと5.75%の金利で運用でき10年後の返戻率は175%になり、平均年利7.5%で運用できます。また2年目からは一部引出や全解約も可能です。※最新の金利については、公式LINEのメニューでご確認ください。

専門家に相談することで見えてくるちょうどいいバランス

「どの保険が必要で、どこからが不要なのか」「保険料を払いすぎていないか」「老後資金は足りるのか」これらを一人で判断するのは簡単ではありません。だからこそ、専門家などに相談することで、保障と資産形成のバランスを客観的に整理することができます。

相談はどこでできますか?

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- 50代以降の入院リスクに特化した終身医療保険

- 公的医療保険だけではカバーしきれない出費への備えが重要

- 保険と資産形成をセットで考えることで将来の安心につながる

- まずは専門家に相談を

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34994/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")