こんにちは、K2 College 編集部です。

今回は日本生命の身体障がい・介護保険「ニッセイみらいのカタチ 生活サポートW」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

加入しようか考えています。どんな保険ですか?

所定の身体障がい状態と要介護状態に備えられる保険です。詳しく説明していきますね。

- 日本生命は業界最大手

- 身体障がい・介護に備える新しい生活保障保険

- 生活サポートWは本当に十分な備えになるのか

- 外貨建て・海外保険と比べると見えてくるもう一つの選択肢

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

身体障がい・介護に備える新しい生活保障保険

契約概要

商品名(通称):ニッセイみらいのカタチ 生活サポートW(生活サポート保険)

正式名称:身体障がい・介護保険

契約年齢(被保険者):歳満了年金:15歳~75歳/年満了年金:3~75歳

保障期間:有期

払込期間:全期

払込方法:年払/月払

保障内容

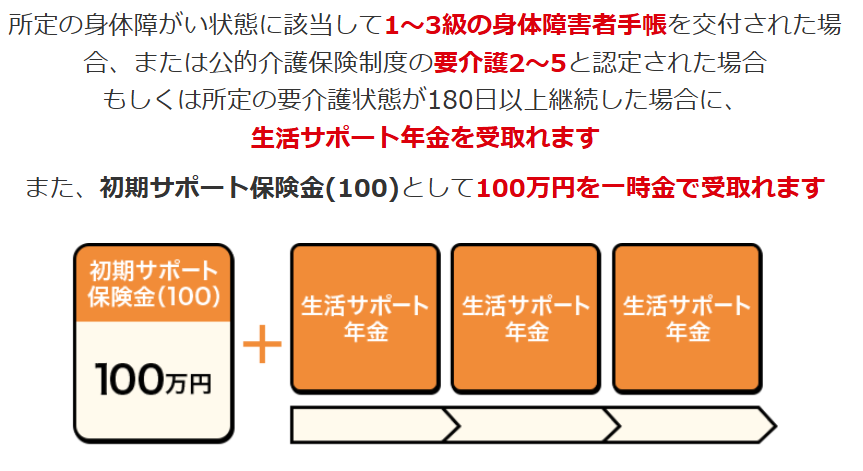

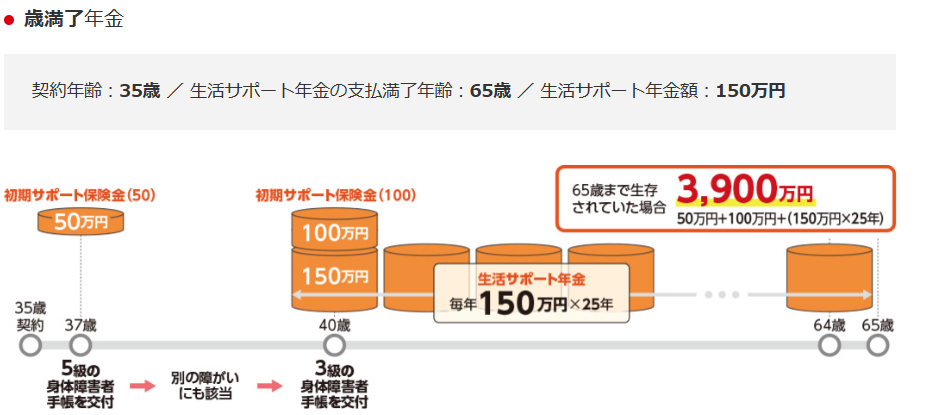

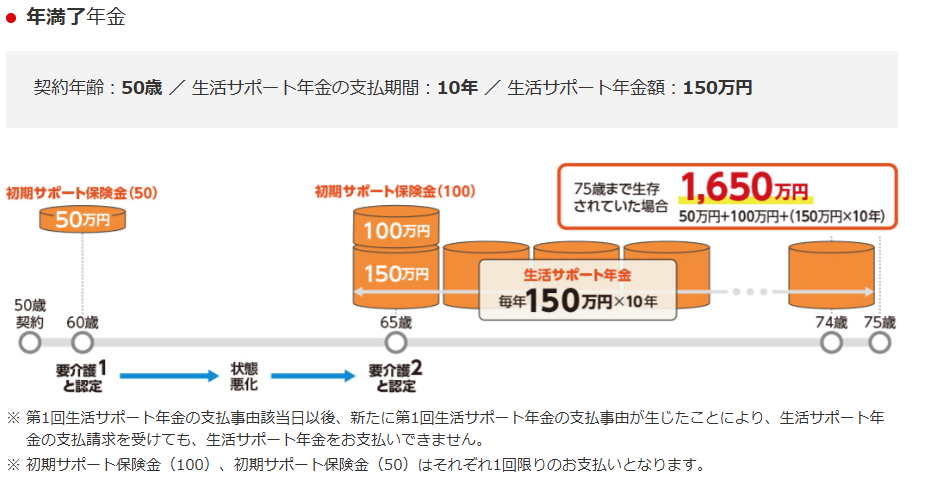

【生活サポート年金・初期サポート保険金(100)】

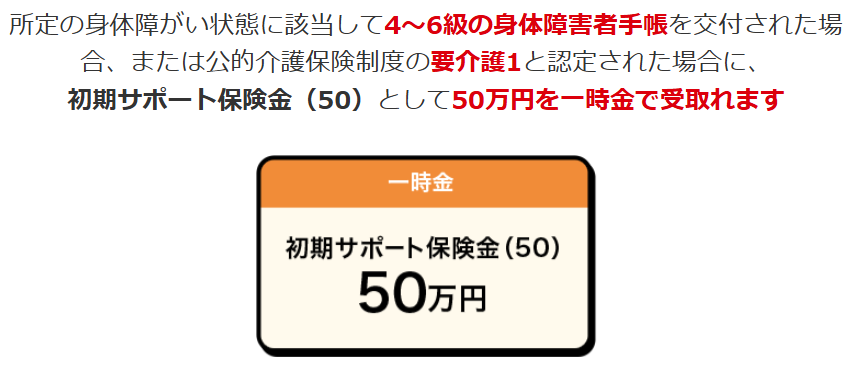

【初期サポート保険金(50)】

【受取事例】

【利用可能サービス】

- べストドクターズサービス

- 身体障がい・介護のときのサポートデスク

【特約】

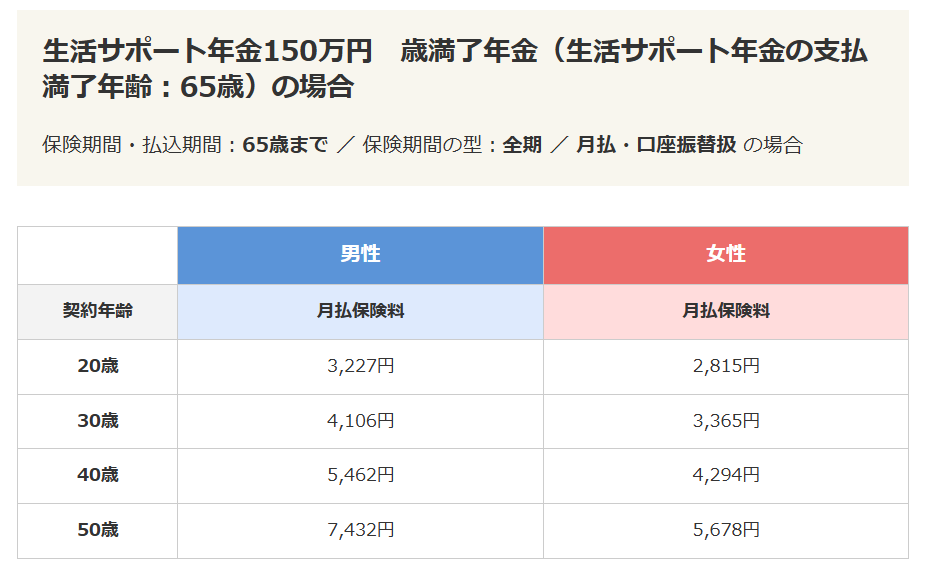

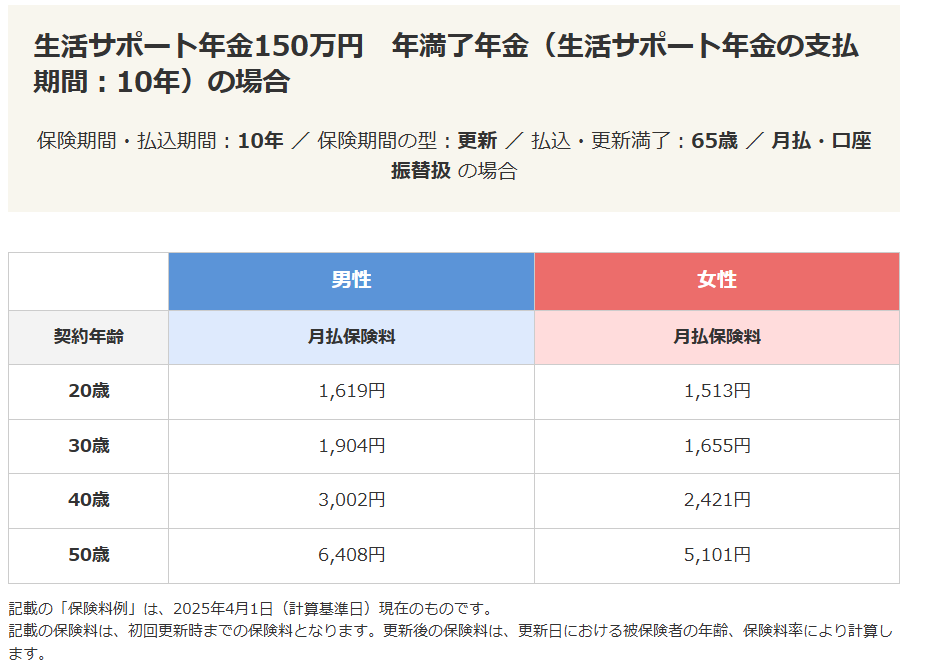

【保険料例】

商品解説

日本生命の生活サポートW(ダブル)は、病気やケガによって身体障がい状態や要介護状態になった場合の生活に備えられる保険です。最大の特徴は、保障が死亡ではなく、生きている間の生活リスクに特化している点です。

主な保障内容は

- 生活サポート年金:要介護2以上、または身体障がい1~3級などに該当した場合に毎年、年金形式で給付

- 初期サポート保険金(一時金):住宅改修や介護用品購入など、初期費用に使える一時金

いわば、「長く続く生活費の補てん」と「最初にかかるまとまった費用」この2つを同時にカバーする設計がWの由来です。

毎年受取れる年金とまとまった一時金が受取れるのはいいですね。

しかし、良い点ばかりではありません。注意点についても見てみましょう。

生活サポートWは本当に十分な備えになるのか

生活サポートWは、公的保障を補う役割として一定の安心感がありますが、万能な保険ではありません。

【メリット】

- 要介護・障がいに年金形式で備えられる

- 一時金+年金で資金用途が分かれている

- 日本生命ブランドの安心感

- 付帯サービス(介護相談・生活サポート)が充実

【注意点・デメリット】

- 死亡保障・解約返戻金がない

- 給付条件が公的制度(介護認定・障がい等級)に依存

- 長期間払うと総支払保険料が高くなる

- インフレ(物価上昇)への耐性が弱い

特に重要なのが、将来の生活費が「今の価値のまま」で想定されている点です。物価が上がる時代において、円建て・定額給付だけで本当に足りるのか?という視点は欠かせません。

ずっと保険料を払うことを考えると掛け捨てだしもったいないかも・・・。

「医療費への備え」・「毎月の生活費」・「予想外の支出への余裕」これらを全て保険でまかなうのは現実的ではありません。

外貨建て・海外保険と比べると見えてくるもう一つの選択肢

生活サポートWは「保障重視型」ですが、最近注目されているのが外貨建て保険や海外保険です。

【外貨建て・海外保険の特徴】

- 米ドルなど強い通貨で資産形成ができる

- 高い予定利率・利回りが期待できる商品もある

若い内は外貨建て・海外保険で資産形成をしたり、万が一のリスクは最低限の保障でカバーするという組み合わせにすることで、保険料を抑えつつ将来の選択肢を広げるという設計も可能になります。生活サポートWは「守り」、外貨建て・海外保険は「備えながら増やす」という違いがあり、どちらが正解かは家計・年齢・資産状況次第です。

例えば、『新海外固定金利商品』であれば、一括で預けて固定金利で満期(3年、5年、7年、10年)まで複利運用します。10年満期だと5.75%の金利で運用でき10年後の返戻率は175%になり、平均年利7.5%で運用できます。また2年目からは一部引出や全解約も可能です。※最新の金利については、公式LINEのメニューでご確認ください。

介護や障がいへの備えは、公的保障・民間保険・資産形成(外貨・海外)これらをどう組み合わせるかが重要です。「今の保険が本当に必要か」「保障と資産形成のバランスは適切か」「将来のインフレに耐えられる設計か」これらは商品パンフレットだけでは判断できません。だからこそ、特定の商品を売る立場ではない専門家に相当することが遠回りに見えて一番の近道です。

一度相談をしてみたいのですが、どうすればいいですか?

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- 生活サポートWは「生活リスク特化型」の保障

- 円建て・定額保障には限界もある

- 外貨建て・海外保険という選択肢も存在する

- 比較と設計は専門家相談が必須

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35249/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")