今回の金・銀・ビットコインの同時下落は、個別資産に固有の悪材料が噴出した結果ではない。最大の本質は、これら三資産が短期的に「同一のマクロ流動性資産」として扱われた点にある。

金は伝統的な安全資産、銀は工業用途も併せ持つ貴金属、ビットコインは分散型デジタル資産――本来の性格は大きく異なる。しかし、グローバル市場においては、短期では「ドル流動性」「実質金利」「ファンドのポジション調整」という共通の力学に強く支配される。

今回の局面では、

• 米国の実質金利上昇

• ドル高の進行

• リスク・非リスクを問わない一斉ポジション縮小

この三点が同時に作用し、結果として「安全資産もリスク資産も同時に売られる」という、流動性イベント特有の値動きが生じた。

本稿では、この現象を**価格論ではなく“資金の流れ”**という視点から、5つの切り口で整理する。

- 実質金利上昇という“すべての出発点”

- ドル高が同時下落を増幅させた構造

- ファンド主導のポジション調整という現実

- 「インフレヘッジ」という言葉の短期的誤解

- これはトレンド転換か、それとも調整か

実質金利上昇という“すべての出発点”

まず最大の要因は、実質金利の上昇である。

実質金利とは、名目金利からインフレ期待を差し引いたものだが、今回の局面では「インフレが再加速する」というより、「金利が下がらない」という認識が市場で共有された。

この環境下で起きることは明快だ。

• 金・銀:利息や配当を生まない

• ビットコイン:キャッシュフローを持たない

つまり、実質金利が上がるほど、これら資産の相対的魅力は低下する。

金は歴史的に「金利が下がる局面」で輝き、ビットコインもまた「金融緩和・流動性拡張局面」で評価されてきた。今回はその逆回転が起きたに過ぎない。

重要なのは、これは「価値の否定」ではなく、割引率が一時的に上がった結果の価格調整だという点である。

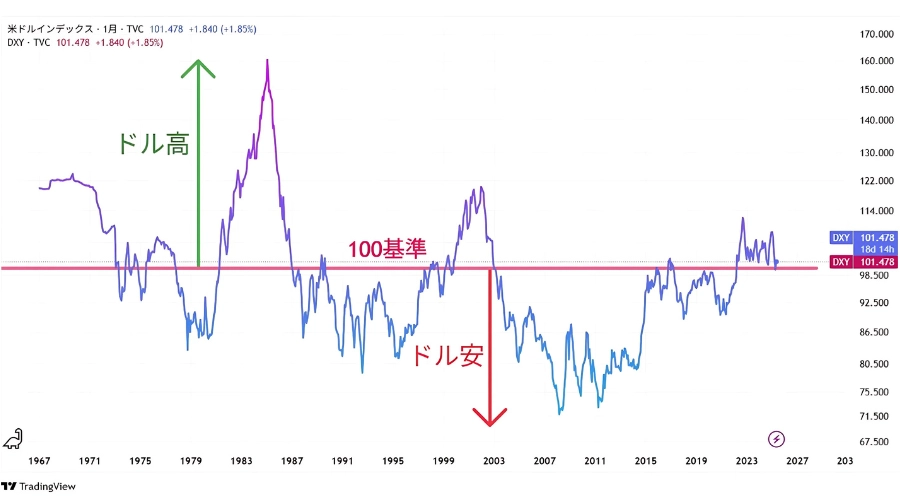

ドル高が同時下落を増幅させた構造

次に見逃せないのが**ドル高(DXY上昇)**である。

金・銀はドル建てで価格が表示され、ビットコインもまた実務的にはドル流動性に依存している。

ドルが強くなる局面では、

• ドル資産を持つだけで利回りが得られる

• 非ドル資産は相対的に魅力を失う

この結果、

「ドルに戻す」動きが一斉に起こる。

とりわけ、ETF・先物・オプションを通じて保有されている金やビットコインは、ボタン一つで売却可能であるため、調整局面では真っ先に売られやすい。

つまり今回の下落は、

資産間の優劣ではなく、通貨間の力関係の変化

によって引き起こされた側面が極めて大きい。

ファンド主導のポジション調整という現実

三つ目の視点は、投機・運用サイドの行動である。

金・銀・ビットコインはいずれも、近年大きく上昇していた資産だ。

その結果、

• CTA

• マクロファンド

• ヘッジファンド

これらのプレイヤーが同時に「利益確定」「リスク縮小」を判断した。

ここで重要なのは、彼らが見ているのは個別資産のストーリーではなく、ポートフォリオ全体のリスク量だという点である。

金が安全か、ビットコインが革新的か、といった議論は二の次で、

• 実質金利

• ドル

• ボラティリティ

これらの指標が一定ラインを超えた瞬間、一斉に売却が起きる。

この結果、通常は相関の低い資産同士が、短期的に極めて高い相関を示す。

「インフレヘッジ」という言葉の短期的誤解

金やビットコインは、しばしば「インフレヘッジ資産」と説明される。

しかしこれは、時間軸を無視すると誤解を生む。

• 長期:通貨価値の希薄化に対する防衛

• 短期:金利・流動性・為替の影響が支配的

今回の局面では、

• インフレ再燃は確認されていない

• むしろ「高金利の長期化」が意識された

結果として、インフレヘッジ需要は一時的に後退し、

金もビットコインも“金融緩和トレードの逆回転”として売られた。

特にビットコインは、思想的には非中央集権だが、市場では依然として流動性資産として扱われている現実が露呈した形だ。

これはトレンド転換か、それとも調整か

最後に、最も重要な問いに答える。

今回の下落は、長期トレンドの終焉なのか。

結論は明確で、構造的弱気転換ではない。

理由は以下の通りだ。

• 米国の財政赤字構造は変わっていない

• 中央銀行が永続的に高金利を維持できる保証はない

• 地政学リスク、通貨不信というテーマも消えていない

つまり、

「上がりすぎた時間軸の調整」

であり、

「物語の崩壊」ではない。

むしろ今後の焦点は、

• 金利が「実際に下がるか」ではなく

• 市場が「下がると信じ始めるか」

この一点に集約される。

機関投資家や大衆がどちらの方向で考えるかは様子見ですね。

ポジション調整の要因が大きいと思いますが、メタル系はポートフォリオの一部として保有しておきましょう。投資対象が上昇や下落するのは当たり前ですが、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するという鉄板の運用手法もあります。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

今回の金・銀・ビットコイン同時下落は、

三資産が同時に“マクロ流動性資産”として扱われた結果である。

• 実質金利の上昇

• ドル高

• ファンド主導のポジション調整

この三点が重なり、短期的に相関が極端に高まった。

しかしそれは、価値の否定ではなく、過熱と時間の調整に過ぎない。

長期で見るべき問いは、

「なぜ下がったか」ではなく、

「次に流動性が戻るのはいつか」。

市場は常に、価格ではなく、資金の向かう先で動いている。

今回の下落は、その現実を改めて可視化した出来事だったと言えるだろう。

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36075/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")