OECDの最新データによれば、2026年1月時点でのインフレ率は平均3.3%。一見すると落ち着いてきたように見えるが、これは裏を返せば「何もしなければ毎年3%以上資産価値が削られている」という現実を意味する。

この状況下で、日本の保険商品や低リスク商品に見られる「年利3%前後」という数字は、一見安定的に見えながら、実質的にはほとんど価値を生んでいないどころか、むしろ“ゆるやかな損失”である可能性が高い。

特にメットライフ生命のドル建て商品や類似の貯蓄型保険のように、20年という長期で拘束されながらも、結果として3%台のリターンしか得られない構造は、「安全性」の名のもとに機会損失を最大化している典型例と言える。

問題の本質は、商品そのもの以上に、「インフレという概念を前提に資産を考えていないこと」にある。

- 実質金利という視点の欠如

- 長期拘束型商品の致命的な構造

- インフレヘッジ資産との決定的な差

- 円建て資産というもう一つのリスク

- 「気づいていないこと」が最大のリスク

実質金利という視点の欠如

資産運用において最も重要なのは「名目利回り」ではなく「実質利回り」である。

実質利回りとは 名目利回り − インフレ率 という単純な式で表される。

仮に ・利回り:3% ・インフレ率:3.3% であれば、実質利回りは -0.3% となる。

つまり、運用しているにも関わらず、実際には資産価値は減っている。

さらに言えば、仮に海外で一般的な5%固定金利の商品であっても、インフレが3.3%であれば実質は1.7%。これでは「増えている」というよりも、「辛うじて減っていない」レベルに過ぎない。

ここで重要なのは、インフレは複利で効いてくるという点だ。

例えば年間3%のインフレは、20年で約80%の物価上昇を意味する。 つまり、100の価値は20年後に約55程度まで目減りする。

この中で3%の運用をしていた場合、見た目の資産は増えても、購買力はほぼ維持すらできていない。

長期拘束型商品の致命的な構造

20年運用の貯蓄型保険や積立商品に共通する問題は、「時間を使っているのにリターンが足りない」という点にある。

本来、長期投資の最大のメリットは 複利 × 成長資産の組み合わせ にある。

しかし、年3%前後の固定利回り商品では、複利の力は極めて限定的になる。

例えば ・年3% → 20年後 約1.8倍 ・年7% → 20年後 約3.9倍 この差は圧倒的であり、時間をかけるほど格差は広がる。

つまり、低利回り商品は 「長期だから安全」なのではなく 「長期だからこそ取り返しがつかない」 という構造を持っている。

さらに問題なのは、これらの商品は途中解約が難しく、資金の流動性が極端に低いことだ。

市場環境が変わっても、より良い投資機会が現れても、動けない。

これは投資ではなく、機会損失を固定化する契約とも言える。

インフレヘッジ資産との決定的な差

一方で、インフレに対抗する資産は明確に存在する。

・株式(特に米国株、AI関連など) ・金(ゴールド) ・不動産(特にドル建て収益資産)

これらの共通点は インフレとともに価格が上昇しやすい という点にある。

例えば企業は、インフレ時に価格転嫁を行うことで利益を維持・拡大する。 不動産は、家賃や資産価格が上昇する。 金は通貨価値の低下に対するヘッジとして機能する。

つまり、これらは単なる「リターン追求」ではなく 購買力の維持装置でもある。

逆に言えば、これらに一切投資していない場合、インフレ環境下ではほぼ確実に資産価値は削られていく。

それにも関わらず、日本では依然として ・元本保証 ・安定 ・低リスク といった言葉が優先され、本質的なリスクである「インフレリスク」は軽視されている。

円建て資産というもう一つのリスク

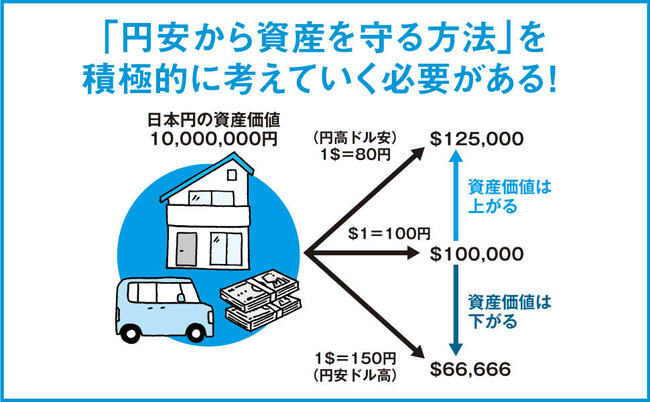

さらに日本人にとって見逃せないのが「通貨リスク」である。

円は長期的に見て下落トレンドにあり、特にここ数年の円安は顕著だ。

これはつまり、円建てで資産を持つということは 為替による価値毀損リスクを常に抱えている ということを意味する。

例えば ・ドル資産が横ばいでも円換算では増える ・逆に円資産は、海外から見れば目減りする この構造の中で、円建て預金や低利回り商品に集中することは、 インフレ × 為替のダブルで価値を削られる状態になる。

しかもこれは、表面上は「減っていない」ため、気づきにくい。

これが最も厄介な点であり、日本人の資産形成が遅れている最大の理由の一つでもある。

「気づいていないこと」が最大のリスク

ここまで見てきたように、本質的な問題は 商品そのものではなく 認識のズレにある。

・名目利回りで満足してしまう ・インフレを考慮しない ・通貨の価値を意識しない ・長期拘束のリスクを理解しない

これらが重なることで、結果として 「運用しているのに資産が増えない」 という状態が生まれる。

そして最も深刻なのは、 それに気づいていないことである。

気づかない限り、修正もできない。 修正できない限り、20年後に初めて「思ったほど増えていない」という現実に直面する。

資産運用の本質は、単にお金を増やすことではない。 時間を使って、購買力を守り、拡大することにある。

その視点を持たずに「安心」「安定」だけで選んだ商品は、 結果として最も大きなリスクを内包する。

インフレ率を考慮すると安定運用の3%では実質的には目減りしてしまいますね。

日本の外貨建保険商品では実質利回りは1%〜2%程度しかないので、長期では大きく目減りします。同じ外貨建でも海外終身保険では、実質利回りが4%〜7%ほどで運用できるものがあります。詳しい内容を知りたい場合はコチラからお問い合わせください。

また公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

インフレ率3.3%という現実の中で、年利3%台の運用は実質的に価値を生まない。 むしろ長期的には購買力の低下を招く。

20年という時間を使うのであれば、本来は成長資産を取り入れ、複利を最大化すべきであり、低利回り商品に固定されることは大きな機会損失となる。

さらに円建て資産に偏ることで、インフレだけでなく為替による価値毀損も加わる。

資産運用とは「増やすか減らすか」ではなく、 実質価値を維持・拡大できているかどうかで判断すべきものである。

そして何より重要なのは、 この構造に「気づくこと」だ。

気づいた瞬間から、資産運用は初めてスタートする。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37416/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")