こんにちは、K2 College編集部です。

今回は明治安田生命の5年ごと配当付組立総合保障保険「ベストスタイルJr.」を解説します。

その名称の通り多様な特約を自由に組み合わせて子どもの将来に備えられ、ライフステージの変化やニーズに合わせた保障を組み立てられる総合保障保険です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

子どもの保険で迷っています。

ベストスタイルJr.は必要な保障を組み合わせて作るオーダーメイド型の保険です。詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された保険会社

- 安心を重視したい人の選択肢

- 安心だけでは足りない保障型保険の落とし穴

- 将来資金はどうすればいいのか 外貨建て保険・海外保険という考え方

- 迷ったときは保障と積立を分ける そして専門家に相談すること

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年10月1日現在)

総資産:46兆6,717億円(2025年9月末現在)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。お客さまのことを考えているというのも安心できますね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

安心を重視したい人の選択肢

契約概要

商品名(通称): ベストスタイルJr.

正式名称: 5年ごと配当付組立総合保障保険 ベストスタイルJr.

契約年齢(被保険者)主契約:満6歳〜満15歳

保障期間:10年更新

払込期間:保障期間と同一

払込方法:月掛・新半年掛・新年掛

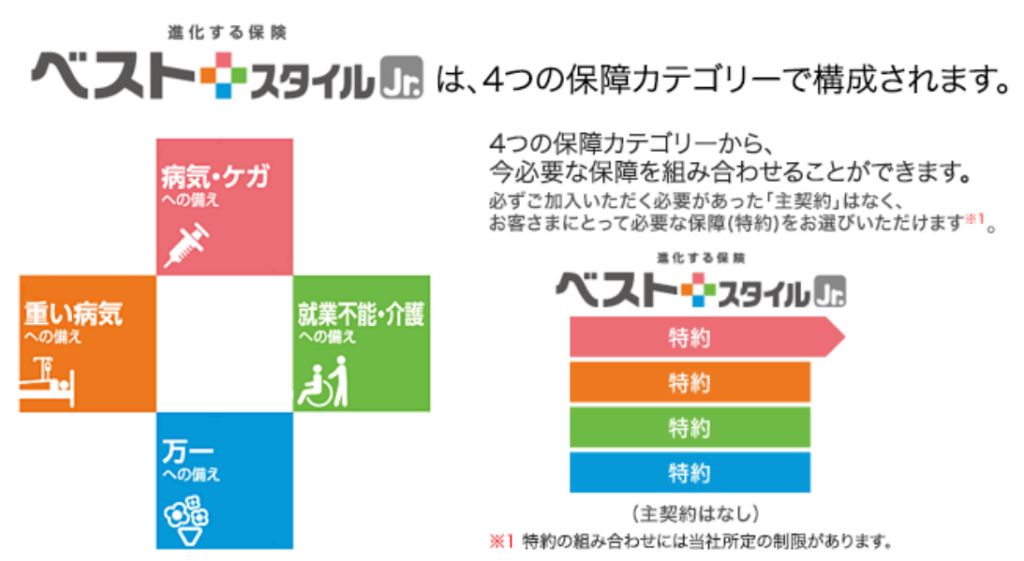

保障内容

【特約】病気・ケガへの備え(医療)

- 入院初期一時金給付特約 入院時にかかる雑費等の初期費用に一時金で備えます。(支払い限度は1回の入院につき1回、通算して30回まで)

- 新・入院特約・傷害入院特約 日帰り入院から長期の入院まで幅広く備えます。傷害入院特約の場合、不慮の事故によるケガ(傷害)で、その事故の日から180日以内に入院したとき、支払いの対象となります。(病気による入院は対象外)

- 終身入院特約 一生涯にわたり、日帰り入院から長期の入院まで幅広く備えます。(支払い限度は1回の入院につき180日分、通算して1,095日分まで。ただし、悪性新生物(がん)・上皮内新生物の治療を目的とする入院については支払いの限度は無制限)

- 退院給付特約 退院時やその後の通院時などにかかる費用に備えます。

- 入院時手術保障特約(2021) 入院を伴う手術・放射線治療に備えます。

- 外来時手術保障特約(2021)・傷害外来時手術保障特約 入院を伴わない、手術・放射線治療に備えます。傷害外来時手術保障特約の場合、不慮の事故によるケガ(傷害)で、その事故の日から180日以内に手術・放射線治療を受けた時、支払い対象となります。(病気による手術・放射線治療は支払い対象外)

- 先進医療保障特約 先進医療による療養に備えます。(支払いの限度は、通算して2,000万円まで)

- 特定損傷給付特約 不慮の事故による特定のケガに備えます。

重い病気への備え

- がん保障特約(2023) 所定の悪性新生物(がん)の初回診断時だけでなく再発にも備えます。

- がん・上皮内新生物保障特約 悪性新生物(がん)・上皮内新生物に備えます。

- 特定自費診療がん薬物治療保障特約 悪性新生物(がん)・上皮内新生物を原因とした自費診療による特定の薬物治療に備えます。

就業不能・介護への備え

- 生活サポート終身年金特約 所定の日常生活制限状態および死亡に備えます。

万一への備え

- 定期保険特約 死亡および所定の身体障害表の第1級の障害状態(高度障害状態)に備えます。

- 終身保険特約 生涯にわたり死亡および所定の身体障害表の第1級の障害状態(高度障害状態)に備えます。

更新への備え

- 保険料充当原資積立特約 更新後の保険料の増加に備えます。

【その他の特約】

- リビング・ニーズ特約 余命6ヵ月以内と判断されるとき、死亡保険金などの一部または全部をご請求できます。

- 重度がん保険金前払特約 所定の悪性新生物(がん)と医師によって診断確定され、標準的な治療の指針にもとづく治療をすべて受けたが効果がなかったなどと判断されるとき死亡保険金などの一部または全部を請求できます。

- 保険契約者代理特約(契約者手続サポート制度) 契約者が契約に関する手続きを行なうことができない特別な事情がある場合に、あらかじめ指定された保険契約者代理人が契約者に代わって所定の手続きを行なうことができます。

商品解説

べストスタイルJr.は子どもに起こり得る様々なリスクに備えるための総合保障型のこども保険です。保障内容は「病気やケガによる入院・手術」・「大きな病気(重度疾病)」・「障がい状態」・「万が一の保障」・「将来働けなくなった場合の生活費サポート」といった特約から必要な保障を組み合わせて作る仕組みになっています。とにかく安心を重視したい・万が一にしっかり備えたい・幅広くリスクに対応したいという方に注目されている保険です。

オーダーメイドできるのは魅力的ですが、何を選べばいいのかわからないです。

こども保険を選ぶ上で一番大切なのは役割を正しく理解することです。

安心だけでは足りない保障型保険の落とし穴

こども保険には2つの役割があります。一つは「万が一に備える保障」二つ目は「将来に備える貯蓄・積立」です。この2つは似ているようで全く別のものです。多くの人が迷う理由はこの違いが曖昧なまま検討しているからです。

べストスタイルJr.は「守るための保険」であって「増やすための保険」ではありません。では、なぜ増えにくいのか?保険料の中には保障のためのコスト・運営費が含まれているため純粋な積立と比べてお金は増えにくい構造になっているからです。「保険に入っているから安心」、「これで将来のお金も準備できる」と誤解をしている人も少なくありません。しかし実際には教育費は別で準備しないと足りないケースが多いのです。教育費の目安として、大学費用に500万~1.000万円、仕送り・生活費に数百万円かかるといわれています。更に現在は物価上昇(インフレ)、教育費の上昇も進んでいるため守るだけではお金が足りなくなる可能性があります。

教育費についてはあまり考えていませんでした。

べストスタイルJr.は優れた保険ですが貯蓄性はないため万能とはいえません。

将来資金はどうすればいいのか 外貨建て保険・海外保険という考え方

近年注目されているのが外貨建て保険や海外保険といった選択肢です。その背景には日本の低金利環境・長期運用の重要性の高まり・インフレへの対策があります。つまり、ただ貯めるだけでは足りない時代になっているということです。

では、運用を取り入れるとどう変わるのでしょうか。例えば、同じ金額でも保険のみの場合と運用を組み合わせた場合では毎月1万円を10年間支払った場合、保険のみだと合計120万円支払うことになります。対して運用を取り入れた場合(外貨建て保険・海外保険)だと毎月1万円を年利3~5%で運用できた場合、10年間積み立てると受取る時には150万~180万円程度になる可能性もあります。もちろん、為替リスクや商品選びの難しさといった注意点もあるため自己判断で決めるのはリスクが高い分野です。

積み立てをするなら外貨建てや海外保険がいいんですね。

『海外積立(変額プラン)』だと投資先も優秀でジャンルも豊富なので、長期の資産形成をするプラットフォームに適しています。柔軟性が高いので初心者にもオススメです。

迷ったときは保障と積立を分ける そして専門家に相談すること

ここまでを踏まえると最もバランスの良い考え方が見えてきます。それが「役割を分ける」という考え方です。理想のバランスは、保険は万が一に備える(守る)・積立は教育費、将来資金(増やす)このように分けて考えることで無理なく、かつ効率的に備えることが可能になります。こども保険で後悔する人の多くは周りに勧められてそのまま加入したり、内容をあまり理解せずに契約をしてしまったり、深く考えずなんとなく加入したり・・・。どれもよくある話ですがこうした小さな判断の積み重ねが将来、大きな差につながることもあります。選択肢を知り、違いを理解したうえで自分に合った形を考えていくことが重要です。

その一つの方法として専門家に一度全体のバランスを見てもらうという考え方もあります。第三者の視点が入ることで今の備えが十分かどうか・無駄になっている部分はないか・どのくらい増やす必要があるのかといった点が客観的に見えてきます。こども保険は「何となく選ぶ」か「理解して選ぶ」かで将来の安心感が大きく変わります。

一度専門家の人に相談してみたいです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- べストスタイルJr.は特約から必要な保障を組み合わせて作るオーダーメイド型の保険

- べストスタイルJr.は万が一に備える保障重視の保険

- こどもの保険は保障と積立の目的を分けて考える

- 将来の教育費は保険だけでなく運用も取り入れて準備する

- 最適な設計は専門家に相談することで明確になる

著者プロフィール

最近の投稿

定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険

定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険 終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型) 終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型) 定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37777/trackback

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")