日本は長らくデフレ環境にあり、「預金していれば安心」という前提が成立していた。しかし現在、その前提は明確に崩れている。インフレ率は一時3%前後に達し、政策金利も30年ぶりの水準まで上昇するなど、経済は完全に「金利のある世界」に移行した。

この環境変化は単なる景気循環ではなく、資産形成のルールそのものの変更を意味する。すでに個人投資家は行動を変え始めており、NISA口座は約2700万口座まで拡大、累計投資額は将来的に100兆円規模に達する見込みとされる。

重要なのは、この変化が「選択の問題ではなく、構造的な分岐」になっている点である。インフレ下では現金の価値は確実に減少し、投資をする者としない者の差は、時間とともに指数関数的に拡大する。本稿ではその差を、データとロジックで解剖する。

- 預金は「安全資産」ではなく「確実な目減り資産」になった

- 投資はリスクではなく「実質価値を守る行為」に変わった

- 複利とインフレが生む“非対称な格差拡大”

- なぜ“やらない人”が残り続けるのか(構造的理由)

- 今後10年で起こる本質的な変化

預金は「安全資産」ではなく「確実な目減り資産」になった

インフレ環境における最大の誤解は、「元本が減らない=安全」という認識である。しかし実際には、インフレ率が金利を上回る限り、預金は確実に実質価値を失う。

例えば、年2%のインフレが継続した場合、現金の価値は10年で約18%減少する。これは銀行口座の残高は変わらなくても、「買えるもの」が減るという意味での損失である。

実際、日本でもインフレ率は+1.5〜2%程度で推移する見通しとされており、名目ではなく実質で見れば資産は減少している状態が常態化している。

さらに問題なのは、この損失が「見えない」ことである。株価の下落は痛みとして認識されるが、購買力の低下は緩やかに進行するため、多くの人は気づかない。その結果、「何もしていない人ほど確実に損をしている」という構造が生まれる。

投資はリスクではなく「実質価値を守る行為」に変わった

一方で、投資に対する位置づけも大きく変わっている。従来は「余剰資金で行うリスク行為」と見なされていたが、現在はむしろ「実質価値を維持するための必須行動」となりつつある。

実際、インフレ回帰により、日本の家計は株式やリスク資産へのシフトを加速させている。

これは極めて合理的な行動である。株式は企業の利益成長と連動し、インフレ環境では価格転嫁や賃上げを通じて収益が拡大しやすい。さらに、債券や金なども金利上昇やインフレヘッジとして機能する。

つまり、投資とは「リスクを取る行為」ではなく、「通貨価値の低下から資産を守る行為」へと意味が転換している。この認識転換ができるかどうかが、最初の分岐点となる。

複利とインフレが生む“非対称な格差拡大”

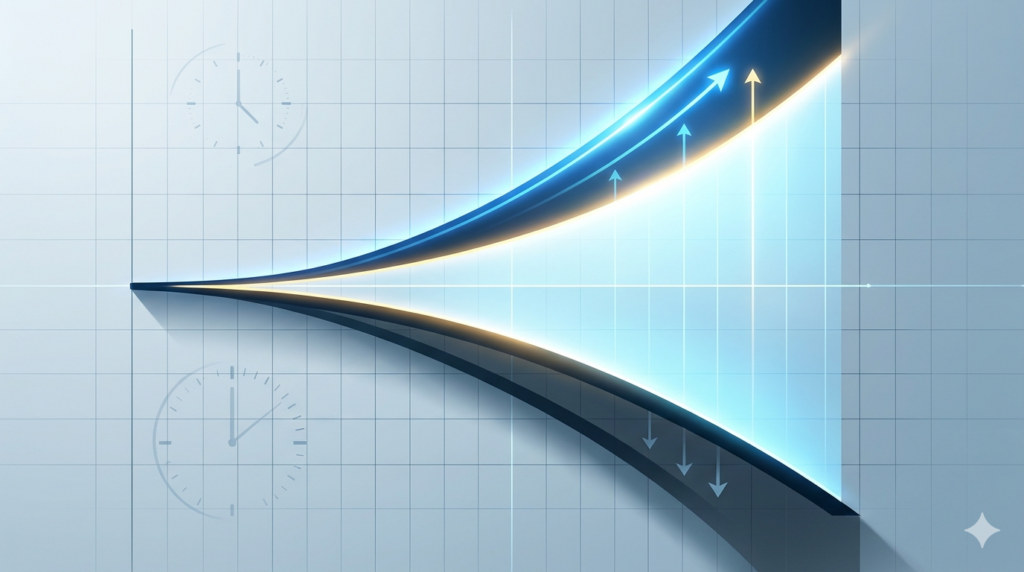

次に重要なのは、格差が線形ではなく「非対称」に拡大する点である。

仮に以下の2人を比較する。

・A:預金のみ(実質リターン▲2%)

・B:投資実施(実質リターン+3%)

この差は年5%に過ぎない。しかし、これを20年続けるとどうなるか。

・A:資産は約67%に減少

・B:資産は約180%に増加

つまり、同じスタートでも約2.7倍の差が生まれる。

これは複利の効果とインフレのダブル作用によるものであり、時間が経つほど差は加速する。日銀の研究でも、インフレや資産構成の違いが資本蓄積と生産性に影響し、最終的に厚生(=豊かさ)を左右することが示されている。

重要なのは、この差が「能力」ではなく「行動」によって生まれる点である。つまり、誰でも回避可能でありながら、多くの人が見逃している構造的格差なのである。

なぜ“やらない人”が残り続けるのか(構造的理由)

それでもなお、投資をしない層は一定数存在し続ける。その理由は心理ではなく構造にある。

第一に、デフレ期の成功体験である。日本では数十年にわたり、預金が最適解だった。この記憶が意思決定を歪める。

第二に、リスク認識の非対称性。価格変動リスクは可視化されるが、インフレリスクは不可視であるため、過小評価される。

第三に、情報格差。NISAなど制度整備が進んでも、活用するかどうかは個人の金融リテラシーに依存する。

結果として、「変化に適応した層」と「過去の前提に留まる層」で、資産形成の結果が分断される。これは単なる個人差ではなく、制度と行動のミスマッチによる構造問題である。

今後10年で起こる本質的な変化

今後の10年は、この格差が“顕在化するフェーズ”に入る。

すでに日本では、個人投資家が株式市場の主要プレイヤーの一角を占めるまでになっている。

また、金利上昇により債券や預金にも利回りが戻りつつあり、「運用すること」が当たり前の世界へと移行している。

この流れは不可逆であり、以下の変化が加速する。

・家計資産の投資比率の上昇

・金融機関のビジネスモデル転換

・資産形成格差の拡大

特に最後の点は重要で、「やった人」と「やらなかった人」の差が、老後資産や可処分所得の差として可視化される段階に入る。

もはやこの問題は個人の投資判断ではなく、社会全体の分配構造に影響を与えるレベルに達している。

こういう話を聞くと焦りますね…。でも実際に何をすればいいのか分からなくて、結局動けていません。

その状態が一番差が開く原因です。

いま起きているのは、

👉 “やるかやらないか”の問題ではなく

👉 “どう設計しているか”の差

です。

多くの人は、

・とりあえず積立

・なんとなくNISA

で止まっていますが、それだけではこの格差は埋まりません。

本来は、

👉 どこで増やすか

👉 どこで守るか

👉 どこで確定するか

ここまで含めて設計する必要があります。

もし今、

👉 自分の資産形成がこの流れに対応できているのか

👉 このままだとどれくらい差が出るのか

を一度具体的に把握したい場合は、

👉 公式LINEから相談いただければ、状況に合わせて現実的な選択肢を整理できます。

“今の立ち位置”を把握するだけでも、動き方は大きく変わります。

公式LINEアカウントの追加はこちら

まとめ

インフレと金利上昇は、日本における資産形成のルールを根本から変えた。

預金はもはや安全ではなく、実質的には確実な目減りを意味する。一方で投資は、リスクではなく資産を守るための標準的行動へと位置づけが変わっている。

そして最も重要なのは、この変化が「時間とともに不可逆的な格差」を生む点である。差は小さく始まり、複利によって拡大し、やがて取り返しのつかない水準に達する。

結論は極めてシンプルである。

この時代において、投資をするかしないかは選択ではなく、「将来の資産階層を決定する分岐点」である。

著者プロフィール

最近の投稿

コラム2026年4月30日フォーブスモナコプライベートバンク問題の新展開 ― 規制当局警告・裁判認定・日本向け営業の実態から見える決定的リスク ―

コラム2026年4月30日フォーブスモナコプライベートバンク問題の新展開 ― 規制当局警告・裁判認定・日本向け営業の実態から見える決定的リスク ― コラム2026年4月30日インフレ時代における「投資する人」と「しない人」の資産格差の構造的拡大

コラム2026年4月30日インフレ時代における「投資する人」と「しない人」の資産格差の構造的拡大 コラム2026年4月29日起業成功年齢別に見る経営者の構造的優位性と限界

コラム2026年4月29日起業成功年齢別に見る経営者の構造的優位性と限界 コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39401/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")