フォーブスモナコプライベートバンク(Forbes Private Bank Monaco、以下FPBM)を巡る問題は、これまで「疑惑」や「調査報道」の段階に留まっていた。しかし、2026年に入り状況は大きく変化している。

モナコ金融監督当局による公式警告、シンガポール高等裁判所による支配構造の認定、そして日本向け営業の具体的証拠の顕在化――これらは単なる注意喚起の域を超え、制度的・法的に“否定された金融スキーム”であることを裏付ける材料となっている。

本稿では、これら新情報を基に、FPBM問題を「違法性の確度」「支配構造」「営業戦略」という3つの軸から再整理し、投資家が直面するリスクの本質を明らかにする。

- 日本市場を狙った明確な営業戦略の存在

- モナコ当局による公式否定の決定的意味

- シンガポール判決が示した“実在する支配者”

- 「オフショア×個人支配」という典型構造

- 投資家リスクは“損失”に留まらない

日本市場を狙った明確な営業戦略の存在

まず重要なのは、本件が偶発的に日本人投資家へ広がったものではなく、意図的に設計された対日営業スキームであった点である。

PPS-Lifeの公開ページでは、

「モナコのプライベートバンク」

「年率最大8%の米ドル定期預金」

「日本から口座開設可能」

「金属製デビットカード発行」

といった要素が前面に打ち出されている。これは、前回指摘した「ブランド・利回り・利便性」の三点セットを極めて分かりやすくパッケージ化したものであり、日本人投資家の心理に最適化された設計である。

特に注目すべきは、「モナコ」という地名の使い方だ。富裕層金融の象徴としてのモナコは、日本国内での知識検証が難しく、「確認不能=信頼」という誤認を生みやすい。これは詐欺スキームにおいて極めて有効な心理誘導である。

つまり本件は、「偶然の誤解」ではなく、信頼を意図的に設計した営業モデルと捉えるべきである。

モナコ当局による公式否定の決定的意味

2026年4月9日、モナコ金融活動管理委員会(CCAF)は明確な警告を発出した。

その内容は極めて直接的である。

FPBMはモナコに登録されていない

いかなるライセンスも取得していない

提供している金融サービスはモナコ法上認められていない

これは単なる注意喚起ではない。「その金融機関は存在しない」と公式に宣言されたに等しい。

通常、金融当局は個別企業への言及を慎重に行うが、それでもなお実名で警告が出されるのは、

投資家被害が現実化している

誤認による資金流入が継続している

市場の信頼性を毀損するリスクが高い

と判断された場合に限られる。

つまり、この警告は「グレー」ではなく、制度上の完全なアウト判定である。

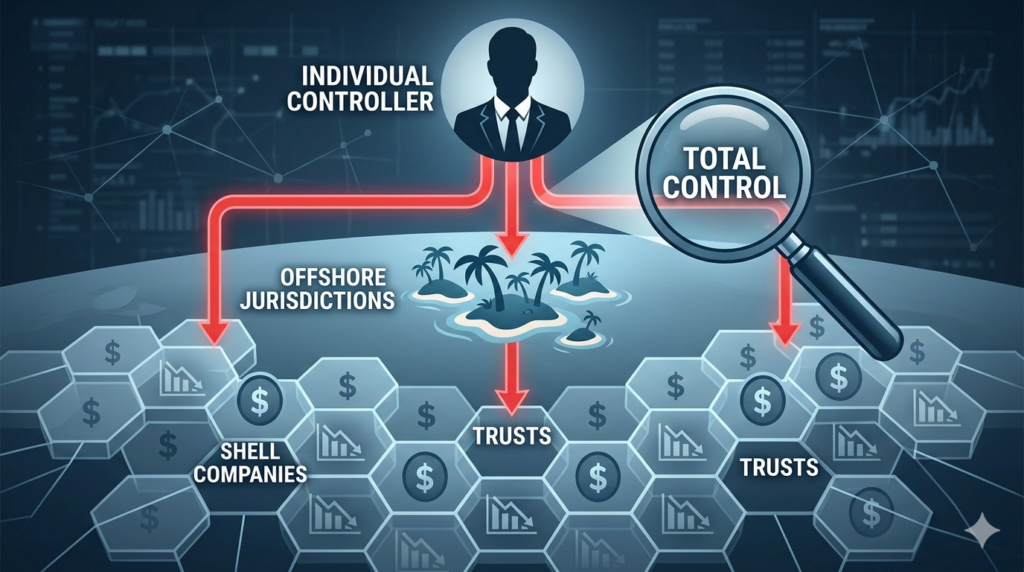

シンガポール判決が示した“実在する支配者”

さらに重要なのが、2026年1月のシンガポール高等裁判所判決である。この判決により、FPBMの支配構造が初めて法的に可視化された。

認定された事実は以下の通りである。

FPBMの100%株主はコモロ法人 Y System Co Ltd

同法人の設立日と同日に、Yuki Ujita氏がFPBMの単独取締役に就任

内部紛争を通じて、同氏が実質的支配者(controlling mind)と認定

ここで重要なのは、「誰がやっているのか分からない海外案件」という曖昧さが消えた点だ。裁判所は明確に、個人レベルの支配責任を認定している。

これは投資家にとって決定的である。なぜなら、

ガバナンスが存在しない

第三者監督が機能していない

個人の裁量で資金が動く

という、金融機関として最も避けるべき状態が裏付けられたからだ。

「オフショア×個人支配」という典型構造

本件の構造を抽象化すると、極めて典型的なパターンに行き着く。

オフショア法人(規制が緩い)

名目的な銀行ブランド

個人による実質支配

国際分散による追跡困難性

この組み合わせは、過去の数多くの金融詐欺で繰り返されてきた。しかし近年はこれに加え、

仮想通貨

デビットカード

オンライン口座

が加わることで、より高度で追跡困難な形へ進化している。

FPBMはまさにこの「進化型モデル」に該当する。従来型のポンジスキームに比べ、資金・情報・決済の三位一体で囲い込む構造を持つ点が特徴的である。

投資家リスクは“損失”に留まらない

ここで改めて強調すべきは、本件のリスクは単なる投資損失ではないという点だ。

第一に、資金回収の困難性。オフショア法人と仮想通貨が絡む場合、法的回収は極めて困難になる。

第二に、個人情報リスク。カード発行・口座開設を通じて提供された情報が、不正利用される可能性がある。

第三に、法的リスク。無登録金融機関との取引、さらには不正決済ネットワークとの接点がある場合、投資家自身が意図せず関与者として扱われる可能性すら否定できない。

つまり本件は、「儲かるか損するか」ではなく、

「関わるべきでない構造かどうか」で判断すべき領域にある。

まとめ

今回明らかになった新情報は、FPBM問題を「疑惑」から「確定的リスク」へと引き上げた。

日本向けに設計された営業スキームの存在

モナコ当局による明確な否定

裁判所による個人支配の認定

これらを総合すれば、本件は単なる海外金融商品ではなく、制度・法的基盤を欠いた高リスクスキームと評価するのが妥当である。

投資判断において重要なのは、「魅力的に見えるか」ではなく、

誰が、どの規制の下で、どのように責任を負うのかという一点に尽きる。

フォーブスモナコプライベートバンク問題は、その問いに対し明確な答えを示している。すなわち、責任主体が曖昧な金融は、金融ではないということである。

ここまで明確になると、自分が関わっている商品や提案も大丈夫なのか不安になります…。正直、どこまで見ればいいのか分かりません。

その感覚は非常に重要です。今回の本質は、

👉 “商品が良さそうか”ではなく

👉 “責任の所在が明確か”

という一点にあります。

・誰が資産を管理しているのか

・どの法域で保護されるのか

・問題が起きたとき誰が責任を取るのか

この3つが曖昧な時点で、リスクは跳ね上がります。

もし今、

👉 自分の資産や契約に同じ構造リスクがないか

👉 見えていないリスクがどこにあるのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、第三者視点で具体的に分解してお伝えできます。

“責任の所在”を確認するだけで、防げる問題はかなり多いです。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

コラム2026年4月30日フォーブスモナコプライベートバンク問題の新展開 ― 規制当局警告・裁判認定・日本向け営業の実態から見える決定的リスク ―

コラム2026年4月30日フォーブスモナコプライベートバンク問題の新展開 ― 規制当局警告・裁判認定・日本向け営業の実態から見える決定的リスク ― コラム2026年4月30日インフレ時代における「投資する人」と「しない人」の資産格差の構造的拡大

コラム2026年4月30日インフレ時代における「投資する人」と「しない人」の資産格差の構造的拡大 コラム2026年4月29日起業成功年齢別に見る経営者の構造的優位性と限界

コラム2026年4月29日起業成功年齢別に見る経営者の構造的優位性と限界 コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39425/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")