2000年代、新興国投資の世界では「BRICs」という言葉が圧倒的な存在感を持っていた。

ブラジル、ロシア、インド、中国という巨大新興国は、人口増加、工業化、資源需要の拡大を背景に急成長し、世界中の投資マネーを集めた。特に中国経済の爆発的な成長は、「新興国へ投資すれば世界経済の成長を取り込める」という時代の象徴でもあった。

そのBRICsの次として登場したのが、「Next11(N-11)」である。これは2005年にゴールドマン・サックスが提唱した概念で、BRICsに続いて将来大きく成長する可能性を持つ11カ国をまとめたものだった。

しかし現在、Next11という言葉を聞く機会は大幅に減っている。その理由は、BRICsと違ってNext11には共通する成長ストーリーが弱かったからである。

Next11に含まれた国々を見ると、工業国、資源国、人口大国、宗教国家、制裁国家、政治不安国などが混在しており、経済構造も政治体制も大きく異なっていた。その結果、20年近くが経過した現在では、ベトナム、インドネシア、メキシコのように存在感を高めた国もあれば、トルコ、ナイジェリア、パキスタンのように不安定さが目立つ国もある。

つまりNext11は、「次世代成長国パッケージ」というより、グローバル化時代の終盤に生まれた人口成長テーマだったと見る方が実態に近い。現在の世界市場では、もはや「人口が増える国」というだけでは評価されない。何を生産できるのか、どのサプライチェーンに組み込まれるのか、どの地政学的優位を持つのかが、投資判断においてより重要になっている。

- Next11とは何だったのか

- なぜNext11はBRICsほど定着しなかったのか

- 現在の勝ち組はベトナム・インドネシア・メキシコ

- 一方で苦戦した国も多かった

- 今の市場は「国名パッケージ」より産業テーマの時代

Next11とは何だったのか

Next11は、ゴールドマン・サックスが2005年に提唱した新興国グループである。当時はBRICsブームの真っただ中にあり、市場では「BRICsの次はどこか」が大きなテーマになっていた。

その中で選ばれたのが、韓国、メキシコ、インドネシア、トルコ、ベトナム、フィリピン、ナイジェリア、パキスタン、バングラデシュ、イラン、エジプトの11カ国である。

選定理由として重視されたのは、人口規模、若年人口、経済成長余地、工業化の可能性、将来的なGDP規模などだった。つまりNext11は、今はまだBRICsほど大きくないものの、将来有望な人口成長国をまとめた概念だった。

ただし、ここには大きな問題があった。それは、人口以外の共通点が弱かったことである。

例えば韓国はすでに先進国に近い工業国であり、メキシコは米国経済への依存度が高い国である。ナイジェリアは資源大国だが政治・治安面の課題が重く、イランは制裁リスクを抱える国家であり、パキスタンは慢性的な財政不安と政治不安を抱えてきた。

BRICsにはまだ、工業化、グローバル化、資源需要、輸出成長という共通ストーリーが存在していた。一方でNext11は、国ごとの経済構造があまりにも違っており、「人口が多い国をまとめた」という側面が強かった。そのため、投資テーマとしては最初からやや曖昧な性格を持っていたのである。

なぜNext11はBRICsほど定着しなかったのか

Next11がBRICsほど定着しなかった最大の理由は、時代環境が大きく変わったことにある。

2000年代前半は、中国が世界の工場となり、グローバル化が加速し、資源需要が急拡大する時代だった。新興国全体へ資金が流入し、「人口が多く、これから工業化する国をまとめて持つ」という投資発想が成立しやすかった。

しかし2010年代後半以降、世界経済の前提は大きく変化した。

米中対立、地政学リスクの上昇、サプライチェーン分断、AI競争、国家補助金競争、脱グローバル化、エネルギー安全保障の重要性上昇などである。

この変化によって、市場は「人口が多い国」よりも、「何を生産できるか」「どの陣営に属するか」「どの産業を握るか」を重視するようになった。

例えば、人口が多くてもインフラが整わず、政治が不安定で、通貨が弱い国は投資対象として評価されにくい。一方で、人口規模がBRICsほど大きくなくても、半導体、資源、製造移転、ニアショアリングなどの明確なテーマを持つ国は、世界資金を集めやすくなっている。

その結果、Next11という人口成長パッケージは次第に存在感を失っていった。現在では「Next11全体」へ投資するというより、それぞれの国がどの産業テーマを持っているのかを個別に見る方が現実的になっている。

現在の勝ち組はベトナム・インドネシア・メキシコ

Next11の中でも、現在特に評価が高いのはベトナム、インドネシア、メキシコである。いずれも単なる人口成長国としてではなく、現在の世界経済の構造変化と結びついている点が重要である。

ベトナムは、「China+1」の代表的な勝者となっている。中国依存を下げたいグローバル企業にとって、ベトナムは人件費、地理、政治的安定性、製造業受け入れ体制の面で有力な移転先になっている。

ベトナム成長の主な要因は、製造移転、外資流入、人件費競争力、地政学的安定、若年人口である。

Apple関連サプライチェーンをはじめ、中国以外に生産拠点を広げたい企業の受け皿として、ベトナムの存在感は高まっている。

インドネシアも現在、非常に重要な国になっている。特に注目されているのが、ニッケルを中心としたEV関連資源である。EV時代では電池材料の確保が重要になるため、豊富なニッケル資源を持つインドネシアは、資源安全保障の観点からも戦略的重要性が高まっている。

さらにインドネシアはASEAN最大の経済規模を持ち、若年人口も多い。資源国であると同時に、内需成長国としての側面も持っている点が強みである。

メキシコは、近年最も再評価されている国の一つである。理由は明確で、米国の隣にあるからだ。米中対立によって、米国企業は中国から遠く離れた生産拠点だけでなく、米国市場に近い場所で生産するニアショアリングを重視するようになっている。

メキシコは、米国経済圏に近く、製造業の基盤もあり、サプライチェーン再編の恩恵を受けやすい。現在のメキシコは、単なる新興国というより、米国経済圏の製造拠点として重要性を増しているのである。

一方で苦戦した国も多かった

Next11の中には、期待通りに成長できなかった国も多い。人口が多く、地理的条件が良く、将来性があると見られていても、政治、通貨、インフラ、制度の問題が重ければ、投資市場としては不安定になりやすい。

トルコは、本来であれば非常に有望な国だった。人口規模、地理的な優位性、欧州との接続、一定の工業基盤を持ち、Next11の中でも期待度は高かった。

しかし実際には、インフレの長期化、通貨リラの下落、金融政策への不信感などによって、投資市場としては不安定な状態が続いている。成長余地があっても、通貨と政策への信頼が揺らぐと、株式市場は安定しにくい。

ナイジェリアも、アフリカ最大級の人口を持つ資源大国として期待されていた。しかし、汚職、治安問題、インフラ不足、通貨不安が重く、成長が安定しにくい状況が続いている。人口が増えても、雇用、教育、インフラ、制度が追いつかなければ、それがそのまま経済成長につながるわけではない。

パキスタンも、地政学的な重要性は高い国である。しかし、財政危機、IMF依存、政治混乱が慢性的に続いており、投資市場としては非常に扱いにくい。地政学上の重要国であることと、投資対象として安定していることは別問題である。

Next11は、「人口が多い=成長する」という単純な見方の限界を示した概念でもある。現在の投資では、人口だけでなく、政治の安定性、通貨、インフラ、産業政策、サプライチェーン上の役割まで含めて判断する必要がある。

今の市場は「国名パッケージ」より産業テーマの時代

現在の投資市場では、BRICsやNext11のような国名パッケージ投資は、以前ほど重要ではなくなっている。

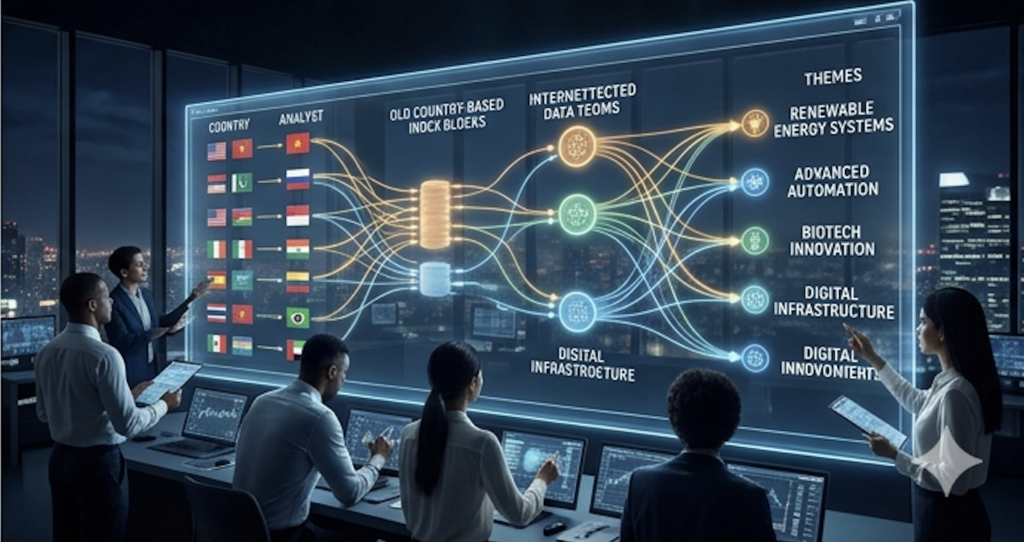

今の市場を動かしているのは、AI、EV、半導体、資源、防衛、エネルギー、地政学といったテーマである。つまり現在は、「どこの国か」よりも、「何を持っているか」の方が重要になっている。

例えばAIであれば、米国と台湾が中心になる。EVであれば、中国やインドネシアが重要になる。半導体では台湾と韓国が欠かせず、ニアショアリングではメキシコ、製造移転ではベトナムが注目される。

現在の主要テーマと関連国を整理すると、AIは米国と台湾、EVは中国とインドネシア、半導体は台湾と韓国、ニアショアリングはメキシコ、製造移転はベトナム、資源安全保障はインドネシア、ブラジル、中東諸国が中心となる。

このように、現在の投資市場では「国をまとめて買う」よりも、「産業テーマごとに国を選ぶ」方が実態に近い。

その意味でNext11は、グローバル化時代最後の人口成長パッケージだったとも言える。世界が同じ方向へ成長していた時代には、人口成長国をまとめて買う発想にも一定の合理性があった。しかし世界が分断され、サプライチェーンや地政学が投資判断を左右する時代になると、国名パッケージの有効性は弱まりやすい。

確かに昔みたいに“新興国をまとめて買えば成長する”という時代ではなくなっていますよね…。今は国よりテーマの方が重要に見えます。

まさにそこです。

現在の市場では、

👉 “どの国か”より

👉 “どの産業・どの供給網を握っているか”

の方が重要になっています。

例えば、

・AI → 米国+台湾

・EV → 中国+インドネシア

・半導体 → 台湾+韓国

・製造移転 → ベトナム+メキシコ

というように、“テーマごとに勝者が違う”状態です。

つまり今後は、

👉 “国際分散”だけでは不十分で、

👉 “テーマ分散”や“地政学分散”

まで考える必要があります。

もし今、

👉 自分の資産配分が“古い新興国発想”のままになっていないか

👉 AI・半導体・資源・EV時代にどこへ資本を置くべきか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、地政学・サプライチェーン・長期テーマまで含めて客観的に整理できます。

“どの国が伸びるか”ではなく、“世界のどの変化に接続するか”が、これからの投資では決定的に重要になります。

まとめ

Next11は、BRICsの次世代成長国として期待された概念だった。

しかし実際には、経済構造、政治体制、成長モデル、地政学リスクがあまりにもバラバラで、一つの投資テーマとしては弱かった。

その結果、20年近くが経過した現在では、ベトナム、インドネシア、メキシコのように存在感を高めた国もあれば、トルコ、ナイジェリア、パキスタンのように不安定さが目立つ国もある。

つまりNext11は、「次のBRICs」にはならなかったのである。

さらに現在の市場では、もはや「人口が多いから成長する」という時代ではない。重要なのは、AIを持つか、資源を持つか、サプライチェーンを握るか、地政学的優位を持つかである。

そのため現在の投資市場では、「国名パッケージ」よりも、「産業テーマ」と「地政学」の方が重要になっている。

Next11とは、振り返れば、グローバル化時代の最後に生まれた人口成長パッケージだったのかもしれない。現在の投資家に必要なのは、その括りをそのまま信じることではなく、各国が今どの産業テーマの中で役割を持っているのかを見極める視点である。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/40435/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")