こんにちは。K2 College大崎です。

先般、FIRE達成に必要な「4%ルール」とはの記事において、年間の生活費の25年分の資産を貯めて、その資産を(インフレ調整後)年4%で運用し、FIRE達成後の生活では4%未満を生活費として切り崩していけば、資産を減らすことなく生活できるという「4%ルール」について説明しました。

- 動画解説

- 「定額法」よりも「定率法」の方が資産寿命は長くなる

- 定額法とは

- 定率法とは

動画解説

「定額法」よりも「定率法」の方が資産寿命は長くなる

「4%ルール」ですと「定率」ですよね。

毎年の取り崩し額が変わりますので生活設計をしにくい面があります。

切り崩していくのは「定額」でも良いですか?

どちらの方法が適しているかは、個人の状況や好みによりますね。

同じ金額を引き出す方が心地よいのであれば、「定額」にすれば良いです。

ただ、「定額」よりも「定率」の方が資産減少を抑えられますので、資産寿命を延ばしたいと考えるのであれば、「定率」を利用して資産を取り崩して行かれた方が良いですね。

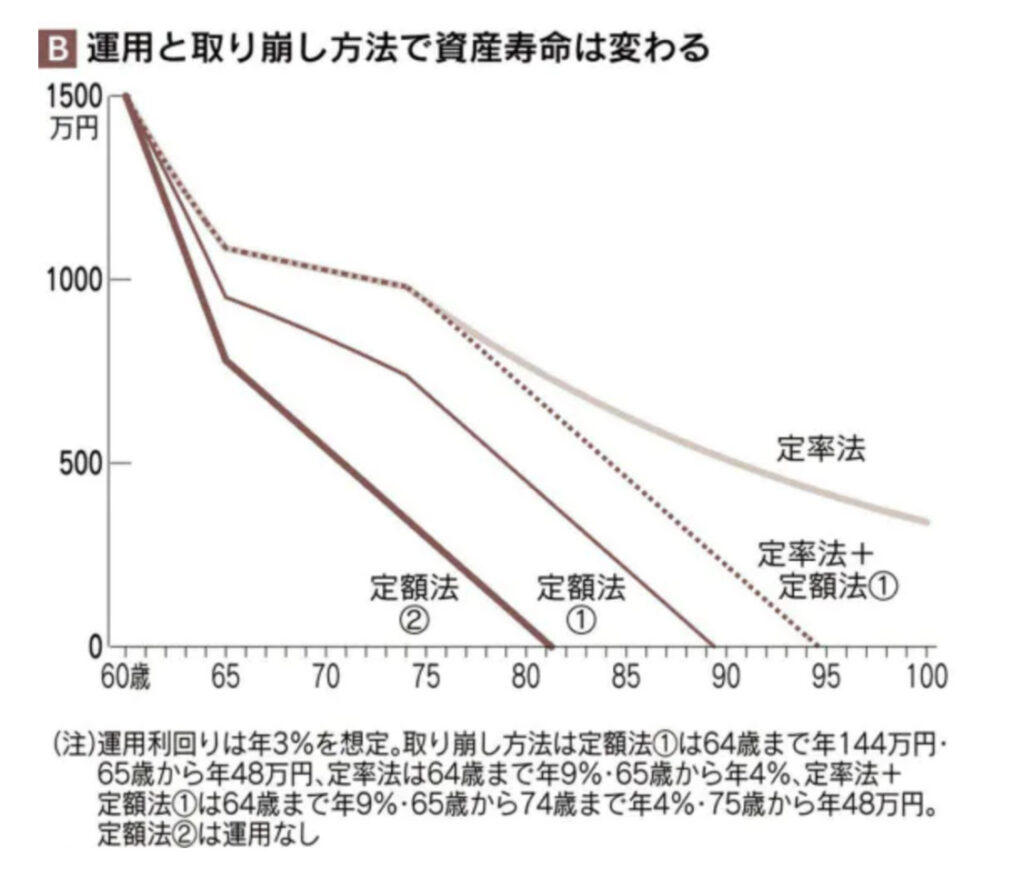

以下は、日本経済新聞電子版に掲載されていた記事ですが、60歳で貯蓄額1,500万円の世帯(2019年家計調査の中央値)を例にして、運用と取り崩し方法で資産寿命が変わる点を表しております。

詳しい条件については、グラフの下に注意書きがありますので参考にしていただきたいのですが、「定率法」で取り崩していくのが一番、資産寿命が長いのが確認できますね。

逆に一番早く資産が尽きてしまうのが、運用をせず毎年一定の金額を取り崩す方法(定額法②)ですね。このグラフの例で言えば、貯蓄額は82歳前には底をついております。

現在、60歳の方の平均余命は、男性で約24年、女性で約30年ですから、それぞれ平均余命までもたないということになります。

今だに投資は危険だからと預貯金だけでなんとかしようと考えている方は少なくないですが、再考された方が良いですよ。

このグラフの事例では物価上昇率は加味されておりませんから、貯蓄額は82歳前どころかもっと早く資産は尽きます。

定額法とは

「定額法」は、毎年同じ金額を引き出すという方法です。たとえば、毎年360万円を引き出すと決めた場合、資産のパフォーマンスに関係なく、毎年同じ金額を引き出します。

メリット:

- 毎年同じ金額が確定しているため、(物価上昇を考慮しなければ)安定した生活を維持できます。また予算を立てやすくなります。

考慮すべき要素:

- インフレーションへの対処が必要となります。定額法では、引き出す金額が毎年同じなので、インフレーションによる物価上昇に対応できません。長期的な視野で資金を適切に管理する必要があります。

定率法とは

「定率法」は、資産の一定割合を引き出すという方法です。一般的には、ポートフォリオの一定割合(例えば4%)を毎年引き出します。この割合は、資産の価値に応じて変動します。

メリット:

- インフレーションに対応できます。「定率法」では、ポートフォリオの一定割合を引き出すため、資産の価値に応じて引き出し額が変動します。したがって、インフレーションに対してより耐性があります。

- 長期的な持続性があります。適切な引き出し率を設定すれば、資産が長期間持続する可能性が高くなります。

考慮すべき要素:

- 収入の予測が難しい場合があります。「定率法」は引き出す割合がポートフォリオの価値に依存するため、引き出し額が毎年変動します。ポートフォリオのパフォーマンスによって生活費が変わるため、収入の予測が難しくなります。

まとめ

- 「定額法」か「定率法」のどちらが適しているかは、個人の状況や好みによる

- 資産寿命を延ばすためには「定額法」ではなく「定率法」を利用する

どのように資産を切り崩していくかは、個人の状況や好みによります。

投資家それぞれに適した方法をアドバイスしますので、ご相談はこちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/14033/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")