こんにちは。K2 College大崎です。

先般は、「損益計算書」を用いて、お金の出入りを把握・管理する必要性をお伝えしましたが、今回は「貸借対照表(バランスシート)」についてお伝えしたいと思います。

「資産」「負債」の項目は、「まずは資産を買え」、「お金を使う順番を変える」の記事において下図で使用しましたね。

- 貸借対照表(バランスシート)とは

- 貸借対照表(バランスシート)を作成する意味

- マイホームの資産価値。住宅ローン残高を下回れば「負債」

貸借対照表(バランスシート)とは

「資産」「負債」の項目で記された表は見たことありますが、それは何ですか?

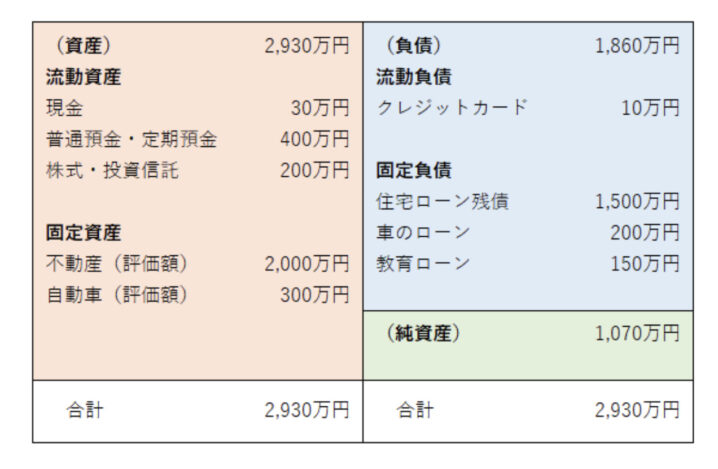

一般的に「貸借対照表」と呼ばれているもので、「資産の部」「費用の部」「純資産の部」に分かれて、それぞれ様々な科目が記載されています。

通称「バランスシート」と呼ばれており、略して「B/S」とも呼ばれます。

貸借対照表では全体でどれだけのお金をどのように持っているか、その資産の元になるお金(負債・純資産)はどうやって集めてきたかがわかるようになっています。

また左側の「資産」と、右側の「負債」+「純資産」の合計金額は「同額」になるようになっており、このことから「バランスシート」と呼ばれています。

貸借対照表(バランスシート)を作成する意味

家計簿をつけておりますが、それだけではダメでしょうか。

家計簿は、毎月の収支をチェックする際に役立ちますが、それだけでは「家計の健全性」は分かりません。

バランスシートを作成して管理することで、資産だけではなく、負債と純資産にも目を向けることで、いざというときにどれくらい余裕があるのかなど、収入・支出だけではわからない「家計の健全性」について把握することができます。

日々、人生を過ごしていく上で、どれだけのお金を(どのように)持っているのか、また、どれくらいの負債があるのかをきちんと把握することは重要です。

それを「バランスシート」を利用して把握するのですが、「資産」から「負債」を引いた金額が「純資産」として表され、この金額が多いほど、家計に余裕があると言えます。

みなさんの中では感覚で覚えている方も多いと思いますが、しっかり把握するために、一度、書き出してみてください。

日本FP協会が「家計のバランスシート」をダウンロードできるサイトを用意しておりますので、現在の資産や負債の状況を書き出してみて、家計の健全度を確認してみてください。

マイホームの資産価値。住宅ローン残高を下回れば「負債」

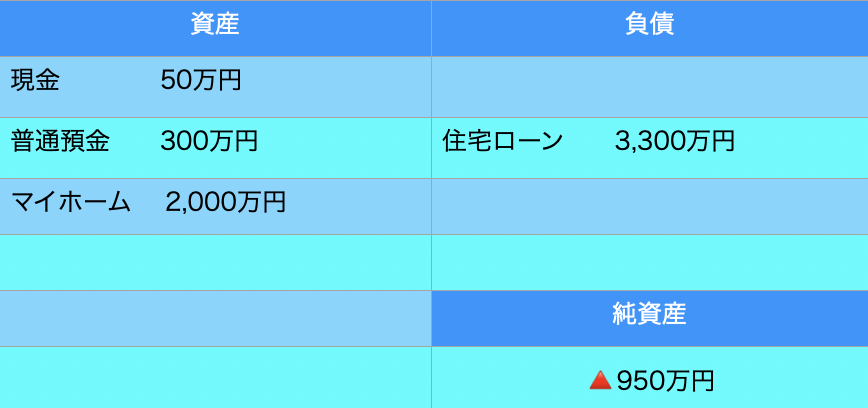

今回、一例として作成した「バランスシート」では、マイホームは「資産」、住宅ローンは「負債」としておりますが、マイホームの資産価値を査定した際、その価格が住宅ローンの残高を下回れば、それは「資産」ではなく、「負債」です。

もし、マイホーム含めた資産よりも負債の方が多ければ、純資産はマイナスですから、債務超過に陥っていっていることになります。

下のバランスシートの例で言えば、現金や普通預金を全額投じても、借金は返済できません。

マイホーム=資産と考えられている方も多いですが、既に(会計上は)負債になってしまっていることも多いですから、マイホームを資産として考えられている方は、一度、不動産会社に査定してもらい、ローン残高と比べてみてください。

なお、最近は、一部の地域において不動産価格が高止まりしておりますが、人口減少や新規住宅供給の影響で、今後、ますます空き家が増えて行き、不動産価格も下落局面に入っていくと考えらます。

なかなかマイホームを手放すという選択は難いとは思いますが、不動産価格がまだ高値で売れるうちに売却し、売却益を得て他の資産に組み替えるという選択肢もあります。

このように、資産の各カテゴリーは値動きがあるものがあるため、市況を見ながら、資産を組み替えていくことも大切です。

そのためにも、どれだけのお金を(どのように)持っているのか、また、どれくらいの負債があるのかを、「バランスシート」を作成し、把握するようにしてください。

まとめ

- 貸借対照表(バランスシート)で家計の健全性を把握する

- マイホームの資産価値。住宅ローン残高を下回れば「負債」

- 市況を見ながら、資産を組み替えていくは大切

資産の各カテゴリーは値動きがあるものがあるため、市況を見ながら、資産を組み替えていくことも大切です。

資産組み替えの相談は、こちらからご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/15077/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")