こんにちは。K2 College大崎です。

米ドル建て定期預金の金利が上がってきたことで、外貨預金をする方も増えてきているようですね。

ただ、「米ドル建て定期預金」をすることで損しているかも知れませんよ。

- 動画解説

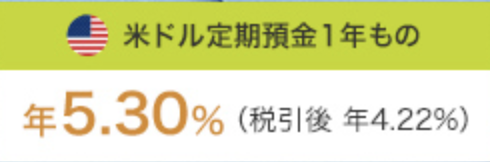

- 年5.3%「米ドル建て定期預金」実質金利は年4.22%

- 『海外固定金利商品』の方が儲かる!

動画解説

年5.3%「米ドル建て定期預金」実質金利は年4.22%

「米ドル建て定期預金」で損をするとはどういうことでしょうか。

見かけ上の金利だけで判断してはいけないということです。

順を追って説明しますので、以下で確認してください。

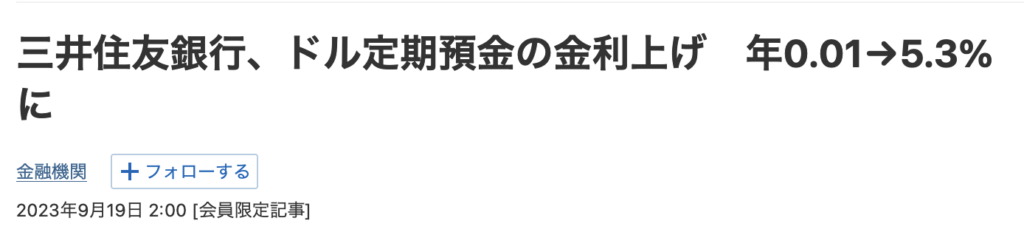

例えば、三井住友銀行は9月25日より米ドル建て定期預金の金利を引き上げましたが、それでも期間は最長で1年、金利は年5.3%です。

外貨預金の場合、「利息にかかる税金」は20.315%(国税15.315%、地方税5%)の源泉分離課税となりますから、自動的に税金が控除され、税引後の利息が入金されます。

例えば、USD50,000を米ドル建て定期預金に1年間預けた場合、1年後(税引後)に受け取る利息はUSD2,111.66となります。

年5.3%の金利も実質年4.22%ということになりますね。

以下はイオン銀行のシミュレーションですが、こちらで確認ください。

しかも期間は最長で1年ですが、もし期間が10年のプランがあったとしても、上記のように「単利運用」となり、複利効果はありませんから、受け取る利息は単純に

USD2,111.66×10年

となリます。

『海外固定金利商品』の方が儲かる!

米ドル建て定期預金よりも『海外固定金利商品』で運用した方が儲かるとのことですが、どれくらい儲かるのでしょうか。

それでは、実際にシミュレーションで見て行きましょう。

以下は、USD50,000を『海外固定金利商品』の10年プランで運用した場合のシミュレーションです。

金利は4.75%ですから、単純に表面の数字だけを見れば、三井住友銀行の米ドル建て定期預金の金利5.3%の方が高いですね。

しかしながら、『海外固定金利商品』の利息部分の1年目を見ていただくと、USD2,373を受け取ることができるのが確認いただけるかと思います。

米ドル建て定期預金の受取る利息はUSD2,111.66でしたよね。

この金額ですが、税金は控除されてないですよね。

そうですね。

あくまでも複利運用のシミュレーションですので、税金は反映されていないです。

ただ、上記『海外固定金利商品』のシミュレーションをご覧いただきたいのですが、この商品は101%の死亡保障が付いています。

そのため、解約返戻金や満期保険金は一時所得の課税対象になると考えております。

そして、一時所得には50万円/年の特別控除がありますから、現状、この金額であれば課税はされないのではないでしょうか。

ちなみに特別控除の50万円を超えた部分に課税されたとしても、特別控除後の金額の「半額」に課税されますので、税額は非常に低くなります。

※詳しくは、最寄りの税務署にご確認ください。

そして、仮に米ドル建て定期預金で10年運用ができたとしても、毎年税金を徴収されてしまう「単利運用」でしたから、利息はUSD2,111.66×10年分しか受け取ることが出来ません。

しかしながら、『海外固定金利商品』は「複利運用」となりますから、毎年受け取る利息もシミュレーションのように増えて行きます。

どちらで運用した方がお金が増えていくか、わかりますよね?

ここまで米ドル建て定期預金の期間が10年だった場合として比較してきましたが、現状は最長で1年です。

この先、米国の金利が下がってこれば米ドル建て定期預金の金利も下がってきますので、高金利の今のうちにこの先の金利を固定しておいた方が良いのではないでしょうか。

まとめ

- 「外貨定期預金」よりも『海外固定金利商品』の方がお金が増える

- 今のうちに高い金利で固定しておく

『海外固定金利商品』の資料を希望の方は、こちらからお問合せください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/16373/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")