こんにちは、K2 College 松本です。

今回はPGF生命の米国ドル建終身保険を解説します。契約されている方は銀行の窓口で加入された方だと思います。

銀行で「定期預金や普通預金は金利が低いので、外貨建保険で貯蓄しませんか?」と言われて契約しました。

保険を販売する人なら誰でも知っているセールストークの一つです。確かに定期預金よりは金利が高いですが、その恩恵を受けられるのは10年以上先になるので資金を動かせない期間が長いです。また日本の保険商品は外貨建でも実質利回りは低いので注意が必要です。

- 動画解説

- PGF生命はプルデンシャルグループで銀行窓販専業の会社

- 介護や認知症でも保険金が受け取れる終身保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

PGF生命はプルデンシャルグループで銀行窓販専業の会社

会社概要

プルデンシャルジブラルタファイナンシャル生命は日本に本社を置く外資系生命保険会社で、親会社はジブラルタ生命です。アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社であり、日本では同じグループ会社として、プルデンシャル生命とジブラルタ生命があります。

元々は「大和生命保険株式会社」でしたが、2008年10月に債務超過で会社更生手続を始め、2009年にジブラルタ生命が出資して完全子会社化しました。2010年8月から営業を開始しました。現在では全国57行の金融機関(銀行)がPGF生命の保険商品を窓口で販売しています。

営業開始:2010年8月2日

総資産:4,727億円(2021年3月末時点)

保有契約高:5兆3,959億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

814.1% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分な信頼に値する会社と言えます。

介護や認知症でも保険金が受け取れる終身保険

契約概要

商品名:米国ドル建終身保険〔無配当〕 ※1

契約年齢:0歳〜75歳(基本タイプ)、6歳〜75歳(介護タイプ)

払込期間:3年〜30年、55歳〜85歳、終身払

払込頻度:月払、半年払、年払

最低死亡保障額:USD 20,000

死亡保障 USD50,000以上の場合は割引があります

ペットネーム

販売銀行によってペットネームが違います。

- 米国ドル建終身保険Neo

- 思いの終身US

- 米国ドル建終身保険PG、米国ドル建終身保険PG(介護プラン)

- 米ドル終身

- 米国ドル建終身保険PG

- PGF終身保険<米ドル建・平準払・介護保障型>

商品解説

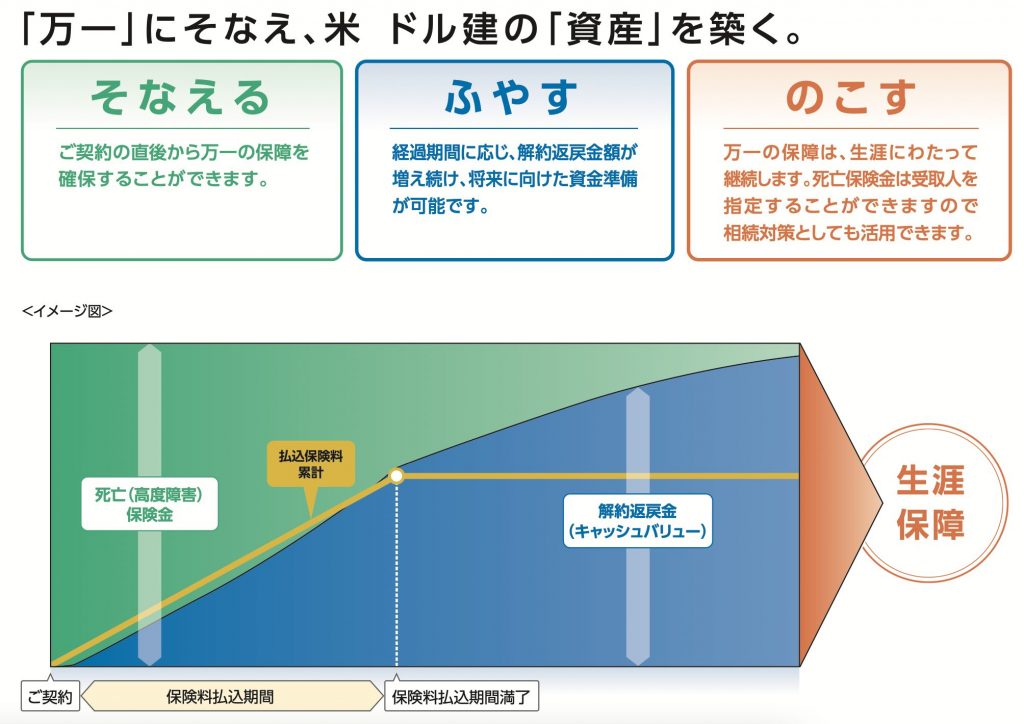

基本タイプと介護タイプを選ぶことができます。

基本タイプ

普通の米ドル建終身保険です。保険料の支払いが終わっても死亡保障は一生涯継続します。また解約した時には解約返戻金を受け取ることが出来ます。

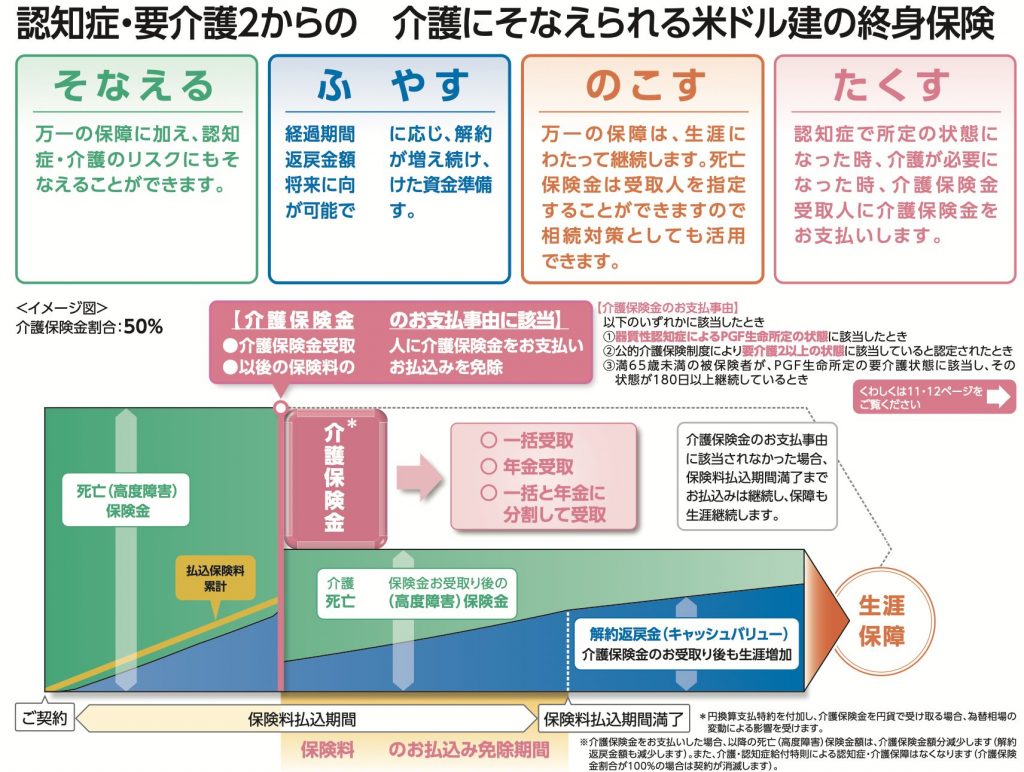

介護タイプ

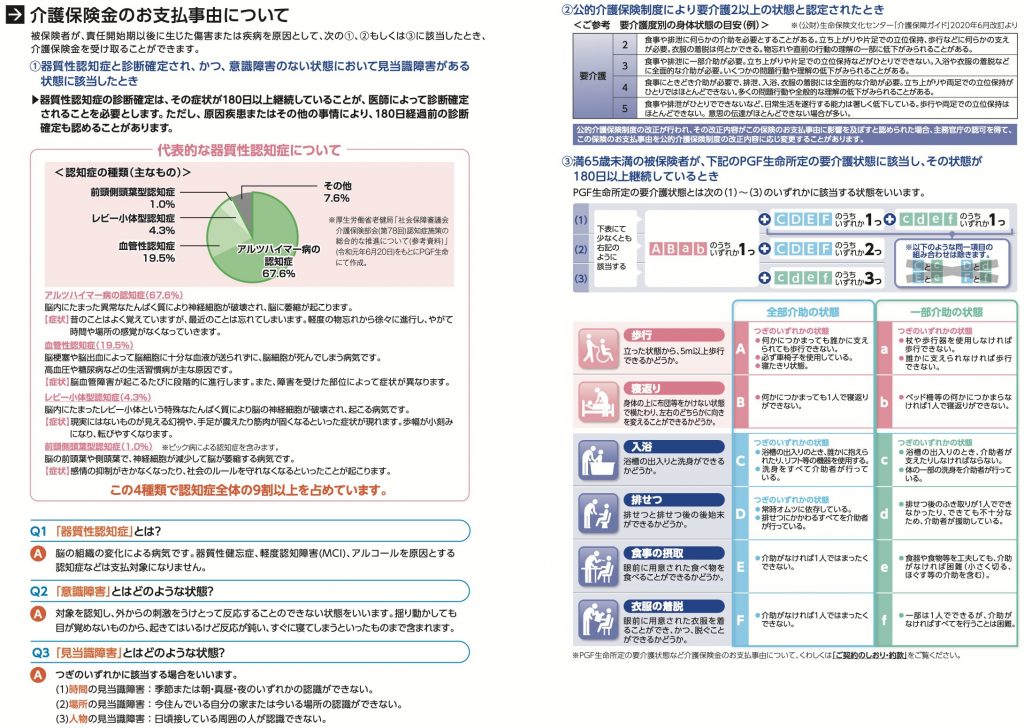

契約時に死亡保険金に対して介護保険金の割合(10%、30%、50%、100%)を指定します。契約後に認知症、要介護2以上、会社所定の要介護状態になった場合は、介護保険金を受取ることができます。介護保険金を受け取ると以後の保険料支払いが免除されます。

介護保険金が支払われる条件は以下です。

一生涯の死亡保障があり、貯蓄もできて、介護や認知症にも備えられるなら加入したいです。

確かに、介護や認知症でも保険金が受け取れるのは安心ですが、実際に該当する方の年齢は70歳以降が多くなるでしょう。ほとんどの方が60歳や65歳で保険料の支払が終わる契約にされるので、死亡や介護保険金を受取る為にトータルいくら払うのかをしっかり確認する必要があります。

PGF生命のパンフレットには契約例が記載されていないので、具体的に保険金に対する保険料や解約返戻金を計算することができませんが、親会社であるジブラルタ生命の「米国ドル建終身保険」とほぼ同じ内容になるので、数字についてはそちらの解説を参考にしてください。

契約はしない。既に契約している人は個別相談してください。

終身保険なので一生涯の死亡保障と貯蓄機能がありますが貯蓄性はとても低いので、貯蓄を目的で契約する必要はありません。また貯蓄機能があることで、死亡保障額に対する保険料が高いことがデメリットです。

銀行で勧められたから良いものと感じる方もいると思いますが、それなら死亡保障の無い純粋な投資商品にすれば余分なコストも掛からないので効率よく資産形成を行うことが出来ます。

死亡保障が必要な方は、掛け捨ての「収入保障保険」にするべきです。保障と貯蓄を分けて備えることで、保障はより手厚くなり、効率よく資産形成できるようになります。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1729/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")