こんにちは、K2 College 松本です。

今回はジブラルタ生命の米国ドル建終身保険を解説します。日本ではトップクラスの高い予定利率(2.5%)を誇る米ドル建の終身保険です。ご提案を受けている方、既に契約されている方も多いと思います。特に学校の先生は、学校の担当者からたくさん営業を受けているでしょう。

利率が2.5%であれば、銀行の金利0.001%の2,500倍もあります!!

予定利率が高いということは、貯蓄性が高いので契約したほうがいいですよね?

早まってはいけません。

保険商品は『予定利率』『積立利率』と分かりにくい表現をしますが、これは『利回り』とは違います。実際の利回りがどれくらいなのか理解した上で判断しましょう。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 予定利率が2.5%と国内トップクラス

- 解約返戻率は30年でたった101%、実質利回りはなんと年0.08%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分な信頼に値する会社と言えます。

予定利率が2.5%と国内トップクラス

契約概要

商品名:米国ドル建終身保険〔無配当〕

契約年齢:0歳〜75歳

払込期間:5年〜30年、55歳〜85歳、終身払

払込頻度:月払、半年払、年払

予定利率:2.5% (2021年4月1日時点)

※死亡保障USD50,000以上の場合は割引があります

商品解説

予定利率は2.5%と国内トップクラスですが、普通の米ドル建終身保険です。終身保険なので一生涯の死亡保障と貯蓄機能がありますが貯蓄性はとても低いので、貯蓄を目的で契約する必要はありません。また貯蓄機能があることで、死亡保障額に対する保険料が高いことがデメリットです。

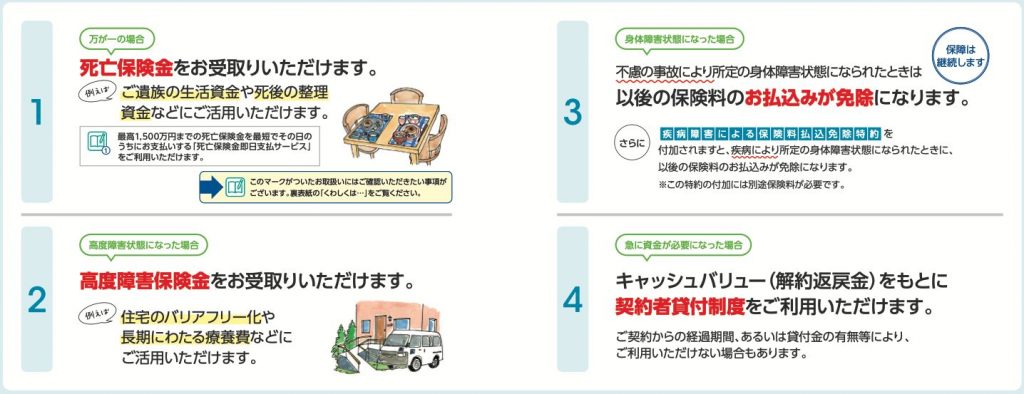

パンフレットには以下の4つの特徴が記載されています。

①万一の死亡保障はコスパの良い掛け捨ての「収入保障保険」で備えましょう。

②高度障害状態になると死亡保険金が受け取れるのでこちらも「収入保障保険」で備えましょう。

③特約を付加することで免除される保障を付けられますが、対象となる基準が厳しいので不要です。

④契約者貸付は貯蓄機能のある保険(養老保険、終身保険など)には全て付いているものです。

一生涯の死亡保障があり、利率も2.5%あるなら資産運用にもなるし加入したいです。

皆さんが勘違いするポイントでもありますが、予定利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

解約返戻率は30年でたった101%、実質利回りはなんと年0.08%

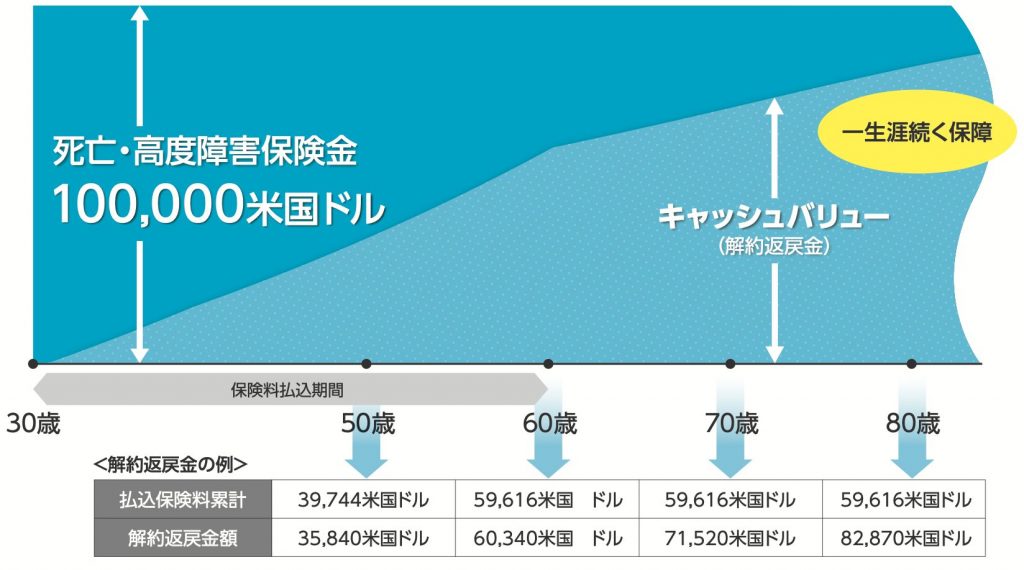

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:60歳満了

払込頻度:月払

保険料:USD 165.6

上記が解約返戻金の推移です。

<解約返戻金と返戻率の推移>

20年後(50歳):USD 35,840(90%)

30年後(60歳):USD 60,340(101%)

40年後(70歳):USD 71,520(120%)

50年後(80歳):USD 82,870(139%)

払込が終わると支払った保険料以上の解約返戻金になります。

返戻率だと数字が大きく見えるので沢山増えてる気がしますが、30年でたった1%しか増えていません。それぞれを実質利回りで計算すると。

<実質利回り>

30年後(60歳):0.08%

40年後(70歳):0.71%

50年後(80歳):0.95%

保険会社に30年間保険料をロックされたのに30年後の利回りは0.08%と度肝を抜かれる低さです。もちろん契約時から死亡保障がありますし、メガバンクの普通預金の金利0.001%よりは良いですが、楽天銀行の普通預金は0.1%(ちょっと工夫をすれば)なので、それ以下。

30年以降は解約返戻金が増えていくので利回りも上がりますが、それでも1%以下です。あまりにも低すぎますしインフレ負けになります。

ちなみに円建終身保険だとコレよりも遥かに低い利回りになります。

40年後の利回りで考えても予定利率(2.5%)の1/3以下しかないんですね。。。

はい。貯蓄や資産形成という目線で考えると魅力は全くありません。

また日本の終身保険の中では、死亡保障に対する保険料についても安い商品ですが、仮に死亡保障5,000万円を準備しようとすると保険料は毎月9万円を30年間払う必要があります。現実的じゃないですね。

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

そして、あなたが生命保険を検討しようと思った本来の目的は死亡保障ではありませんか? それなら掛け捨ての「収入保障保険」にするべきです。保障と貯蓄を分けて備えることで、保障はより手厚くなり、効率よく資産形成できるようになります。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/390/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")