こんにちは!K2 College編集部です。

最近、テレビCMで保険会社各社が医療保険をPRし、資料請求の問い合わせを促しています。近年はご高齢の方でも加入できる商品も増えています。「オリックス生命 医療保険 CURE Next[キュア・ネクスト]」が紹介されているCMを見たことのある方は多いのではないでしょうか。

今回の記事では「オリックス生命 医療保険 CURE Next[キュア・ネクスト]」について解説しつつ、加入を検討する際のポイントについても具体的に解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

資料請求するだけで保険商品の内容を理解できるの?

そうですよね!保険は難しいですよね。実際に、パンフレットを見てもわからない点があると相談を多く受けているのが現状です。

- 販売チャネルを多角化展開している生保会社

- 通販・ネット・対面申込できる医療保険

- 生活習慣病の保障を手厚くした医療保険

- どうしても医療保険に入りたいのであれば、キュア・ネクストは1つの選択肢になり得る

販売チャネルを多角化展開している生保会社

ここでは、オリックス生命の成り立ちについて紹介いたします。

会社概要

オリックス生命は1991年4月に「オリックス・オマハ生命保険株式会社」として設立されました。その後、1993年2月に現在まで続く「オリックス生命保険株式会社」に社名変更しています。

オリックス生命は通販チャネルや代理店・金融機関チャネルに加えて、早い段階からインターネット申込チャネルを始め、後追いで直販チャネルを兼ね備えています。2021年4月に設立30周年を迎えています。

格付情報

格付投資情報センター(R&I)AA-(2023年6月30日時点)

この格付情報は保険金支払能力を示していますが、保険金支払能力を保障する格付けではないとのことです。

ソルベンシーマージン比率

1,004.9%(2023年3月31日現在)

オリックスグループでオリックス生命の位置づけってどんな感じなの?

オリックス生命はグループ全体の中で10%ぐらいの影響力があり、オリックスグループとして注力している事業のひとつです。

通販・ネット・対面申込できる医療保険

オリックス生命 医療保険 CURE Next[キュア・ネクスト] の契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:オリックス生命 医療保険 CURE Next[キュア・ネクスト]

- 正式名称:無配当 無解約払戻金型医療保険(2022)七大生活習慣病入院給付特則(三大疾病無制限型)適用・先進医療特約(2018)

- 契約年齢:0歳~80歳

- 保険期間:終身型

- 払込期間:60歳払済(契約年齢:0歳~55歳)/終身払(契約年齢:0歳~80歳)

- 払込方法:月払/半年払/年払

- 決済方法:口座振替またはクレジットカード払

- 申込方法:ネット申込・通販申込・対面申込

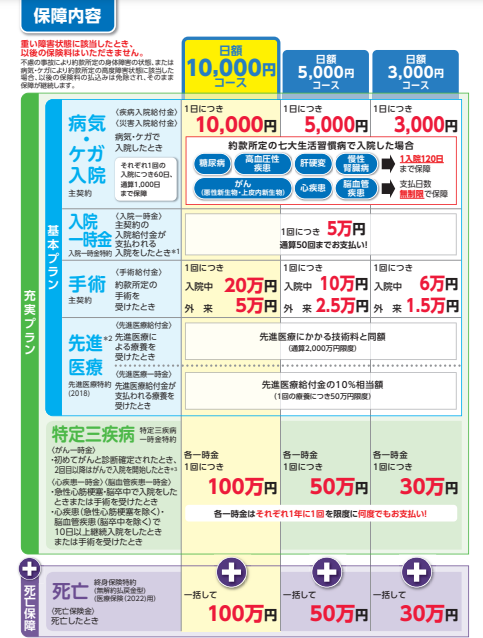

保障内容

保障内容は主契約と特約に分かれています。主契約では病気やケガ、不慮の事故で入院したときに給付金を受け取れ、特約では生活習慣病に備えることも可能です。他にも、手術時や死亡時の給付金などもあります。

商品解説(主契約)

オリックス生命 医療保険 CURE Next[キュア・ネクスト] は病気で入院したときに疾病入院給付金、不慮の事故で180日以内に入院したときに災害入院給付金を受け取れます。通販・ネットでは、入院給付日額5,000円・7,000円・10,000円のいずれかから選択可能です。

また、七大生活習慣病で入院したときは、1回の入院につき120日まで保障があります。さらに、三大疾病で入院したときは、支払日数無制限で受け取れることが最大のメリットといっても過言ではありません。(※プランによって異なります)さらに、病気または不慮の事故で約款所定の以下の手術を受けたときに手術給付金を受け取れます。入院中の場合は1回につき主契約の入院給付金日額の20倍、外来の場合は1回につき主契約の入院給付金日額の5倍の保障額です。つまり、入院給付日額の金額設定が手術給付金の保障額に関わります。具体的には、手術給付金は入院せず手術した場合1回につき入院給付日額の5倍、入院し手術した場合1回につき入院給付日額の20倍です。例えば、入院給付日額を5,000円に設定した場合、手術給付金は入院なしの手術時25,000円・入院ありの手術時100,000円です。

商品解説(特約)

ここでは、多くある特約について解説いたします。

先進医療特約(2018)

病気または不慮の事故で約款所定の先進医療による療養を受けたときに通算2,000万円までの先進医療給付金を受け取れる特約です。また、先進医療給付金が支払われる療養を受けたとき1回の療養につき50万円限度で先進医療一時金の保障もあります。

特定三疾病一時金特約

がん・心疾患・脳血管疾患に備える特約です。支払事由に該当した際に一時金を受け取れます。キュア・ネクストの特徴に急性心筋梗塞以外の心疾患ならびに脳卒中以外の脳血管疾患も特定三疾病として保障対象に含まれる点があり、他社比較の際に優位性があるといえるでしょう。

がん一時金特約

特定三疾病一時金特約とは別にがんに罹患した際の一時金特約もあります。

がん通院特約

がんの治療を目的として約款所定の以下の通院をしたとき、がん通院給付金を受け取れる特約です。がんにより入院給付金の支払事由に該当する入院をし、その退院後の1年以内の通院は60日を限度に保障し、約款所定の手術・放射線照射・温熱療法・抗がん剤治療のための通院の場合は日数無制限で保障されます。

入院一時金特約

主契約の疾病入院給付金または災害入院給付金が支払われる入院をしたとき、通算50回にわたって入院一時金を受け取れる特約です。

通院治療支援特約(退院時一時金給付型)

主契約の疾病入院給付金または災害入院給付金が支払われる入院後に、生存して退院したとき、通算50回にわたって通院治療支援一時金を受け取れる特約です。

終身保険特約(無解約払戻金型) (医療保険(2022)用)

死亡保障を付加できる特約です。

主契約のなかで不要な保障を外すことはできないのでしょうか?

できません。付け外しができる保障は特約のみです。

生活習慣病の保障を手厚くした医療保険

オリックス生命 医療保険 CURE Next[キュア・ネクスト]のメリットは他社の商品と比較してメリットがいくつかあります。メリットのなかでも、筆者が他社商品と比較して優位性を感じる点について見ていきましょう。

生活習慣病の場合、保障が上乗せされる

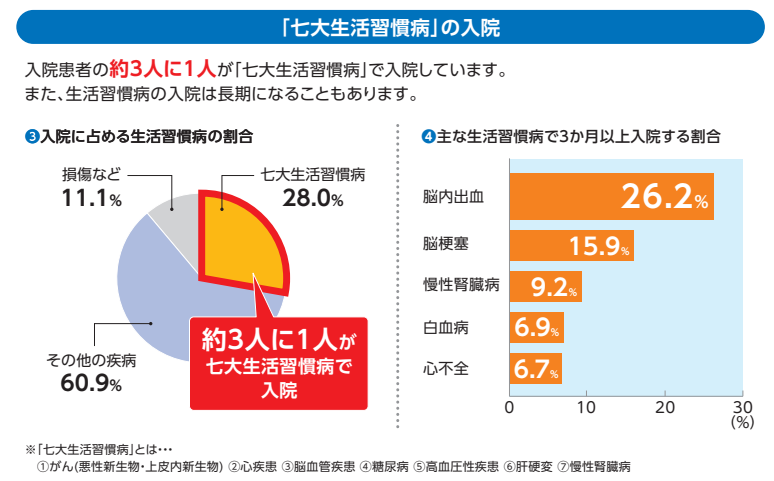

キュア・ネクストは商品解説でも触れた通り、通常の入院や手術に加えて、三大疾病(七大疾病)の場合に保障を上乗せしています。オリックス生命の商品ラインナップにがん保険はありますが、その他の生活習慣病に手厚く備える保険はありません。そのためか、キュア・ネクストでは七大疾病の保障を手厚くしています。

一方、他社で三大疾病の保険に加入している際は、保障が重複するかもしれません。自分に見合った保障を考える必要がありますね。

三大疾病の支払条件が広い

三大疾病といえば、がん・脳・心臓の病気であり、脳と心臓の病気の保障範囲が広くカバーされています。脳については保険会社によっては脳血管疾患と定義せず、脳卒中に限定しているケースがあります。また、心臓についても心疾患ではなく急性心筋梗塞と定めている保険会社は多いです。

万が一の際に、支払事由に該当せず給付金を受け取れないとならないように、加入前には保険料や保障期間だけでなく保障範囲も注視しましょう。

支払事由に該当しない例としてどのような事象があるのでしょうか?

はい!例えば、がんは責任開始日から90日間免責です。

死亡保障を付加できる

キュア・ネクストでは特約で死亡保障を付加できます。医療保険に死亡保障を付加できるケースは非常に少ないです。そのため、医療保険と死亡保険を別々に加入している方は多くいます。では、特約で死亡保障を持つことにどのようなメリットがあるのでしょうか。

「死亡保険の加入を検討する際、掛け捨てで一生涯の保障を持ちたい」と考えている方もいるでしょう。しかし、一般的な終身タイプの死亡保障には解約返戻金があります。そのため、掛け捨てではありません。

しかし、キュア・ネクストであれば、特約ではありますが、掛け捨てで一生涯の死亡保障を準備できます。

キュア・ネクストを解約すると戻ってくるお金はないの?

はい。無解約返戻金型の保険ですので、解約金はありません。

どうしても医療保険に入りたいのであれば、キュア・ネクストは1つの選択肢になり得る

いかがでしょうか?

オリックス生命 医療保険 CURE Next[キュア・ネクスト] についてはなんとなく理解できたでしょうか。

オリックス生命 医療保険 CURE Next[キュア・ネクスト] は特約を付加することにより、生活習慣病(三大疾病)や死亡保障にも備えられる保険です。1つの商品で保障をまとめると給付金請求などの手続きは1度で済みます。一方で、1つの保険に全ての保障をまとめることにデメリットもあります。

例えば、医療の部分は不要だけど死亡保障は残したいケースです。一般的に、特約部分のみを残して主契約のみ解約はできません。そのため、医療が主契約であるキュア・ネクストを解約する際は死亡保障もなくなります。

キュア・ネクストに加入するのはおすすめですか?

公的医療保険のみで不足を感じるのであれば加入を検討してもよいでしょう。一方で、医療保険ではなく、貯蓄や投資により将来の不安に備える選択肢もあります。どちらが自分に適しているかわからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 生活習慣病(三大疾病)の保障を手厚くできる医療保険

- 三大疾病の支払条件が広い

- 特約で死亡保障も付加できる

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18265/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")