こんにちは!K2 College編集部です。

アクサダイレクト生命をご存じの人もいるのではないでしょうか。2024年4月1日、アクサダイレクト生命はアクサ生命と合併し「アクサのネット完結保険」として生まれ変わっています。

アクサのネット完結保険の商品は、死亡保険・医療保険・がん保険・就業不能保険・引受基準緩和型保険です。

今回の記事では「アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]」について解説しつつ、加入を検討する際のポイントについても具体的に解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

アクサのネット完結働けないときの安心は、アクサ生命 就業不能保障プランと違うの?

はい、違います。アクサのネット完結働けないときの安心は純粋な就業不能保険です。一方で、就業不能保障プランは就業不能状態か死亡した場合に保険金を受け取れる商品です。

- 損保系の保険会社で、格付けもしっかりしている

- 精神疾患による入院も保障対象になっている就業不能保険

- 初期支払削減特則は理にかなっているものの認識不足に注意が必要

- 就業不能保険を検討する場合は選択肢に組み込む価値あり

損保系の保険会社で、格付けもしっかりしている

ここでは、アクサ生命の成り立ちについて紹介いたします。

会社概要

アクサ生命保険株式会社は日本に本社をおく外資系生命保険会社で、フランス発祥の保険企業であるアクサが日本に設立したアクサ生命と、日本団体生命が統合して生まれた生命保険会社です。アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

- 設立:1994年7月

- 総資産:7兆8,794億円(2022年度実績)

- 保有契約件数:541万件(2022年度実績)

格付情報

- S&P保険財務力格付け:A+(2022年度実績)

この格付情報は保険金支払能力を示していますが、保険金支払能力を保障する格付けではないとのことです。

ソルベンシーマージン比率

- 655.1%(2022年度実績)

アクサグループ全体の規模ってどれぐらいなの?

アクサグループの総売上は2022年度の実績で14兆1,281億円にも上ります。

精神疾患による入院も保障対象になっている就業不能保険

アクサのネット完結働けないときの安心の契約概要から保障内容まで解説いたします。

契約概要

- 商品名:アクサのネット完結働けないときの安心

- 正式名称:就業不能保険[掛け捨て型]

- 契約年齢:20歳~60歳 ※プランによって異なります

- 保険期間:60歳・65歳・70歳満了

- 払込期間:保険期間同様

- 払込方法:月払

- 決済方法:口座振替/クレジットカード

- 申込方法:ネット申込

保障内容

アクサのネット完結働けないときの安心の保障内容は、大きく分けて3つです。

- 就業不能給付金

- 就業不能給付金(精神疾患)

- 初期支払削減特則[ハーフタイプ]

それぞれの保障内容について解説します。

就業不能給付金

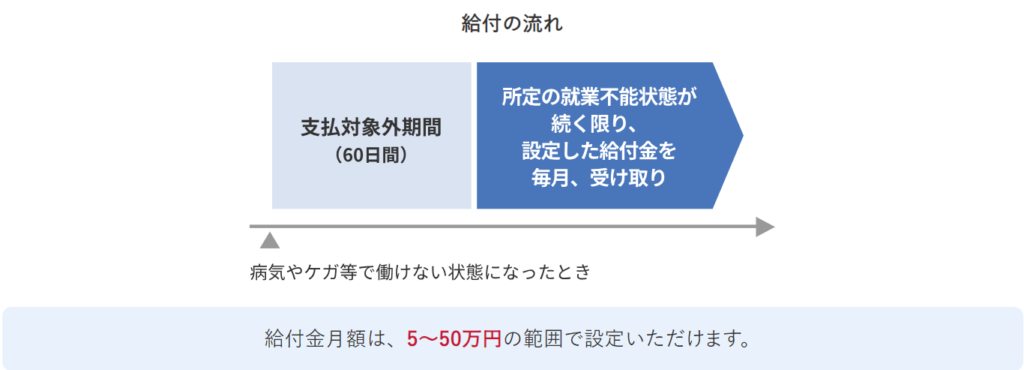

病気やケガで働けなくなったとき、満期まで回数無制限で給付金を受け取れます。給付金は月額5万円~50万円の範囲で選択可能です。病気やケガで働けなくなったときとは、次の3つを指します。

- 治療を目的とした入院

- 医師の指示による在宅療養

- 国民年金法施行令に定める障害等級2級以上に認定された場合

ただし、所定の就業不能状態から60日間は支払対象外期間です。

就業不能給付金(精神疾患)

精神疾患で働けなくなったとき、通算18回を限度に給付金を受け取れます。給付金は月額5万円~50万円の範囲で選択可能です。精神疾患で働けなくなったときとは、次の2つを指します。

- 精神疾患の治療を目的とした入院⇒したがって、精神疾患による在宅療養は支払対象外

- 国民年金法施行令または精神保護及び精神障碍者福祉に関する法律施行令に定める障害等級2級以上に認定された場合

ただし、所定の就業不能状態から60日間は支払対象外期間です。

初期支払削減特則[ハーフタイプ]

病気やケガまたは精神疾患で働けなくなったとき、540日(1年6ヵ月)の間は、就業不能給付金の50%を削減して受け取る特約です。この特約を付加すると、満額プランと比較して保険料が抑えられます。

精神疾患に対する保障があるのは他社と比較して魅力的ですか?

はい、魅力的です。他社の場合、精神疾患を保障対象にしていないケースがあります。ただし、受取回数に制限がある点については認識しておきましょう。

初期支払削減特則は理にかなっているものの認識不足に注意が必要

アクサのネット完結働けないときの安心には、メリットならびにデメリットがいくつかあります。メリットならびにデメリットについて解説します。

ネットならではの手ごろな保険料

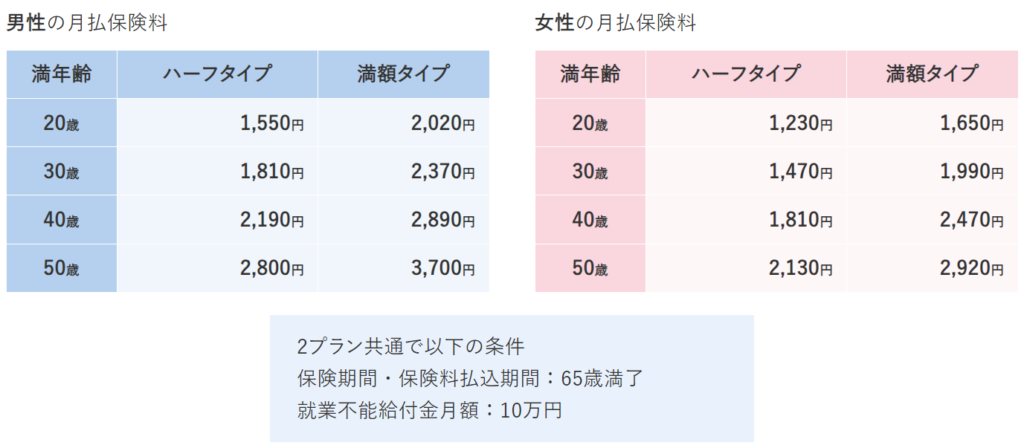

実際に、40歳男性が「65歳満了・就業不能給付金月額10万円・満額プラン」に加入する場合、3,700円です。万が一の際に、満了まで給付金を受け取り続けられる可能性を考えるとメリットになりえるでしょう。

初期支払削減特則[ハーフタイプ]に注意が必要

一般的に、特約を付加する場合、保障が追加されます。しかし、初期支払削減特則は名称どおり、受取額が削減されます。削減期間は約1年6か月です。会社員・公務員の場合、休職から1年6か月は傷病手当金を受け取れるので、初期支払削減特則を付加してもよいでしょう。一方で、自営業の場合は、傷病手当金が受け取れないので、可能な限り満額プランにしましょう。

職業・年収によって加入限度額が異なる

死亡保険や医療保険などでも、職業・年収によって加入できるプランは異なります。加えて、就業不能保険の場合、特に職業や年収によって加入限度額が細かく定められています。アクサのネット完結働けないときの安心も例外ではありません。また、契約者の年収が高くなればなるほど、一般的に加入限度額が引き上げられています。

精神疾患持ちですがアクサのネット完結働けないときの安心に加入できますか?

いいえ、加入できません。精神疾患を持っている人で保障を持ちたい場合は医療保険(もしくは引受基準緩和型)を代わりに検討しましょう。

就業不能保険を検討する場合は選択肢に組み込む価値あり

いかがでしょうか?

アクサのネット完結働けないときの安心についてはなんとなく理解できたでしょうか。

アクサのネット完結働けないときの安心は、精神疾患に対する入院も保障対象にした就業不能保険です。ただし、精神疾患での在宅療養は給付対象外のため注意しましょう。さらに、初期支払削減特則の内容についても認識しておきましょう。

アクサのネット完結働けないときの安心への加入はおすすめですか?

就業不能保険を検討している場合は、選択肢のひとつに組み込んでもよいでしょう。どの商品が自分に適しているかわからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 精神疾患での入院も保障対象にしている就業不能保険

- ネット申込に限定している分、お手頃な保険料

- すでに精神疾患を持っている人は加入不可

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20728/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")