こんにちは!K2 College編集部です。

近年、持病がある方でも加入できる保険が増えています。一方で、持病がある方向けの引受基準緩和型の保険は、医療保険や死亡保険のケースが一般的です。しかし、朝日生命では引受基準緩和型の介護保険を商品化しています。

今回の記事では「朝日生命 かなえる介護年金」について紹介しつつ、加入すべきかどうかについても解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

朝日生命のかなえる介護年金はどのような商品なの?

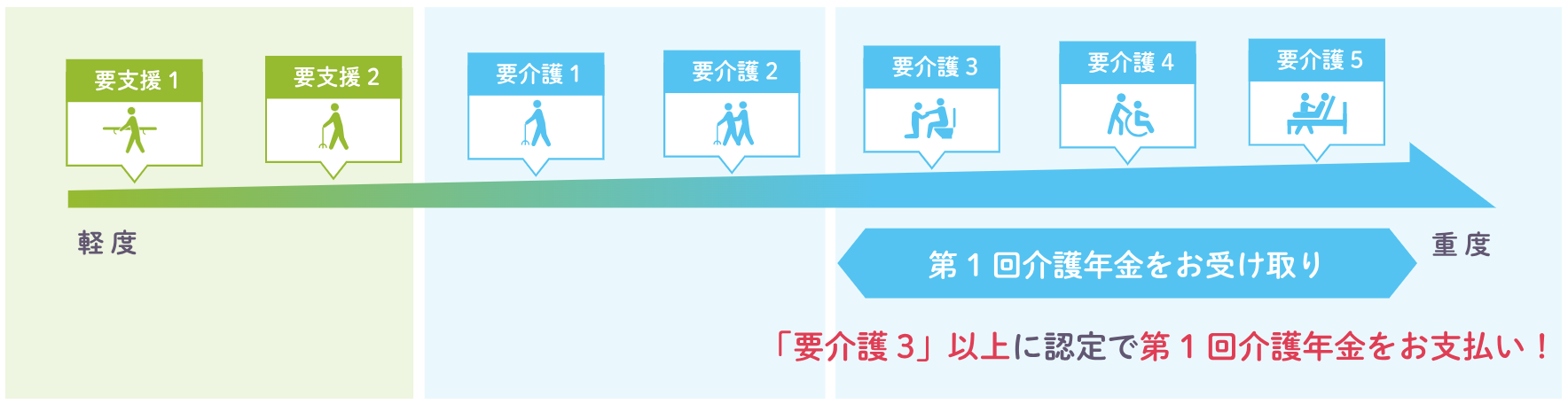

要介護3以上と認定された際に年金形式で給付金を受け取れる保険です。

- 国内2番目に誕生した生命保険会社

- 数少ない引受基準緩和型の介護保険

- 要介護3以上にならないと受け取り不可

- 要介護3以上に備えたいのであれば検討の余地あり

国内2番目に誕生した生命保険会社

ここでは、朝日生命の成り立ちについて紹介いたします。

会社概要

1881年設立の有限明治生命保険会社(現:明治安田生命)に続き、1888年に国内2番目の生命保険会社として設立されました。戦前は大手5社(明治生命、日本生命、第一生命、千代田生命、朝日生命保険(当時は帝国生命保険))、戦後は大手8社(日本生命、第一生命、明治生命、住友生命、安田生命、千代田生命保険、三井生命、朝日生命)の一角を担っています。

しかし、1990年代の生保危機あたりから週刊誌などで度々経営危機が取り沙汰され、2001年にミレアホールディングス(現:東京海上ホールディングス)との経営統合を発表するも白紙撤回になります。

その後、団体保険分野から事実上撤退し、個人保険分野へ経営資源の集中を図ったが振るわず経営規模は大きく縮小しています。

- 設立:1888年3月1日

- 総資産:5兆2,856億円(2023年3月末現在)

- 保有契約高:14兆7,430億円

- 従業員数:4,125名(職員)、14,484名(営業職員)

格付情報

- JCR:A- (2023年3月時点)

- R&I:A- (2022年12月時点)

- Fitch:A- (2023年8月時点)

ソルベンシーマージン比率

- 933.0%(2023年3月31日現在)

朝日生命の業績は好調なの不調なの?

なないろ生命を含めたグループの新契約(年換算保険料)は伸びていますが、朝日生命単体だと2021年度から2022年度の1年間の間で約70億円減少しています。

数少ない引受基準緩和型の介護保険

朝日生命 かなえる介護年金の契約概要から保障内容まで解説いたします。

契約概要

- 商品名:朝日生命 かなえる介護年金

- 正式名称:5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

- 契約年齢:40歳~79歳

- 保険期間:終身/定期

- 払込期間:定期は70歳~80歳(5歳きざみ)・終身は60歳~90歳(5歳きざみ)もしくは終身払

- 払込方法:月払/半年払/年払

- 決済方法:口座振替/クレジットカード/振込/団体扱

- 申込方法:対面申込

保障内容

公的介護保険制度の「要介護3」以上に認定された場合、介護年金を受け取れます。もし、介護年金を一度も受け取ることなく死亡した場合、1年分の介護年金を死亡給付金として受け取れます。介護年金は最大200万円まで設定可能です。

また、要介護3以上に認定された際に、いつまで年金を受け取るプランにするのかを選択しなければなりません。選択肢は5年・10年・15年・終身の4択です。

2年目以降の介護年金の給付要件は、第1回介護年金の支払日の毎年の応当日に、生存していた場合に受け取れます。

朝日生命でかなえる介護年金以外に介護保険はあるの?

はい、あります。引受基準緩和型ではないタイプで、朝日生命 あんしん介護が発売されています。

要介護3以上にならないと受け取り不可

朝日生命 かなえる介護年金の検討時は注意しておくべき点が複数あります。特に注意しておくべきポイントについて解説します。

引受基準緩和型のため保険料が割高

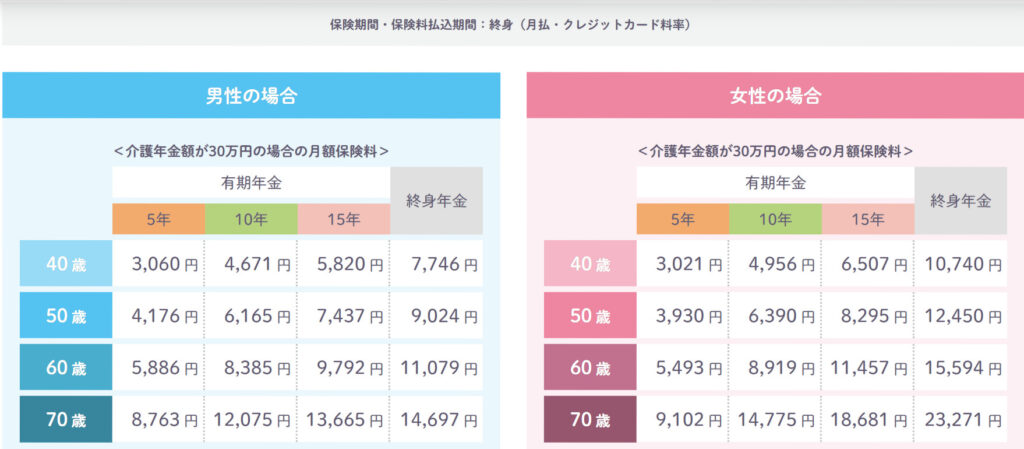

たとえば、あんしん介護の場合、「40歳男性・介護年金額60万円」のプランで月々4,038円です。しかし、かなえる介護年金の場合は「40歳男性・介護年金額30万円」のプランで、5年:3,060円・10年:4,671円・15年:5,820円・終身:7,746円です。

要介護2までの認定の場合は受け取り不可

朝日生命 かなえる介護年金では、要介護3以上でなければ受け取りできません。要介護2は食事、排泄などは自分でできるものの生活全般で見守りや介助が必要です。一方で、要介護3になると、日常生活にほぼ全面的な介助が必要になります。

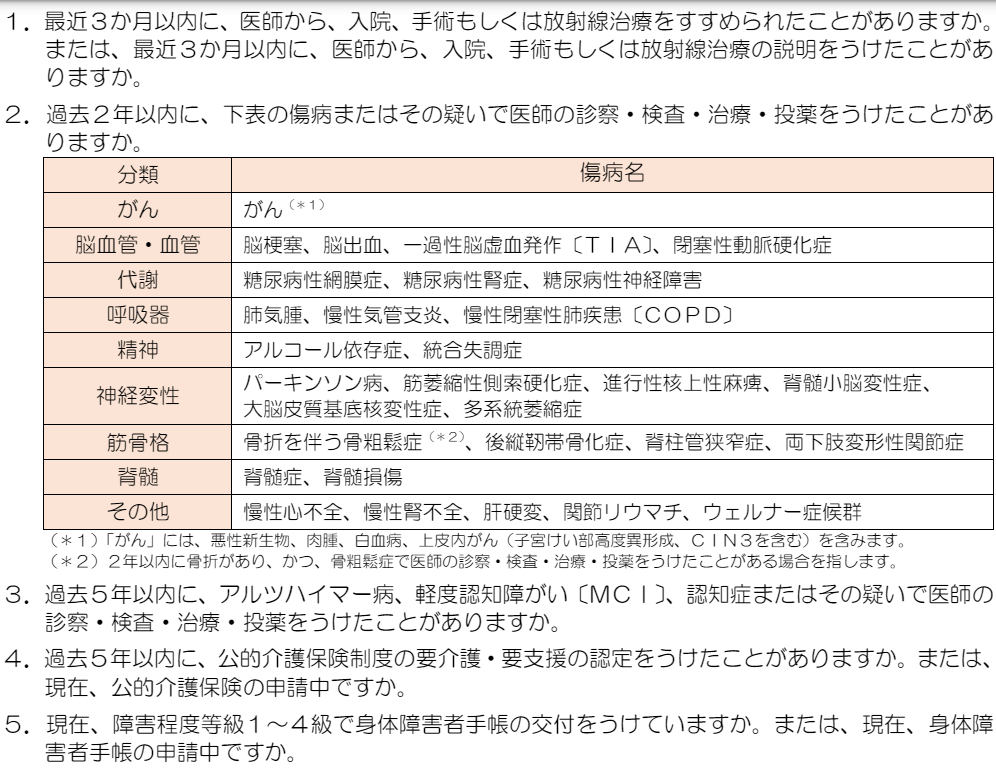

告知項目の5つに該当しなければ引き受け可能

引受基準緩和型の保険の場合、検討する人がおおよその加入可否を判断しやすいでしょう。一方で、引受基準緩和型ではない通常のタイプの場合、病歴を総合的に査定するため検討する人のみで加入可否の結果がわかりません。その結果、通常タイプで加入できる可能性があるものの、引受基準緩和型の保険に加入してしまう人がいます。通常タイプと引受基準緩和型の保険では、同じ保障内容でも保険料は大きく異なります。保険検討時は、加入可否の情報収集もしておきましょう。

要介護2と認定されたのち、死亡した場合はどうなるの?

その場合は、1回の介護年金額が死亡給付金として受け取れます。他に受け取れる保険金はありません。

要介護3以上に備えたいのであれば検討の余地あり

いかがでしょうか?

朝日生命 かなえる介護年金 についてはなんとなく理解できたでしょうか。

朝日生命 かなえる介護年金 は、引受基準緩和型の介護保険です。したがって、持病がある方でも比較的加入しやすい特徴があります。一方で、通常タイプの介護保険より保険料が極めて高かったり、要介護3以上でないと給付要件を満たさなかったりします。加入を検討する場合は、デメリットも認識しておきましょう。

かなえる介護年金に加入するのはおすすめですか?

通常タイプでの加入を引き受けてもらえない、かつ要介護3以上の保障を特に備えたい場合は検討してもよいかもしれません。ただし、それ以外の場合はおすすめしません。また、貯蓄を増やして万一に備えるのもひとつの手段です。保険や貯蓄について、わからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 持病がある方でも加入しやすい介護保険

- 給付要件は要介護3以上

- 保険料は通常タイプと比較して極めて割高

貯蓄と保障の両方を備えることが出来るのは海外の終身保険だけです。詳しくは下記の入門書をダウンロード(無料)して一読ください。

『海外終身保険入門書』はこちら(無料)【NEW】

他にも、海外の終身保険について解説した記事もありますので、ご確認ください。

『新インデックス型海外終身保険』

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20705/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")