こんにちは!K2 College編集部です。

日本生命のみ販売できるアクサ生命の医療保険があるのはご存知でしょうか。一般的に、アクサ生命の医療保険と言えば、「一生保障」の医療保険スマート・ケアです。

今回の記事では「アクサ生命 Medi-A×N(メディ・アン)」について解説しつつ、加入を検討する際のポイントについても具体的に解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

アクサ生命 Medi-A×N(メディ・アン)はどんな商品なの?

持病や既往症がある方向け、引受基準緩和型の医療保険です。

- 損保系の保険会社で、格付けもしっかりしている

- 日本生命のみ販売できる引受基準緩和型の医療保険

- 他社の引受基準緩和型の医療保険と比較して見劣りする

- 日本生命の職員から案内されるかもしれないが入るべきではない

損保系の保険会社で、格付けもしっかりしている

ここでは、アクサ生命の成り立ちについて紹介いたします。

会社概要

アクサ生命保険株式会社は日本に本社をおく外資系生命保険会社で、フランス発祥の保険企業であるアクサが日本に設立したアクサ生命と、日本団体生命が統合して生まれた生命保険会社です。アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

設立:1994年7月

総資産:7兆8,794億円(2022年度実績)

保有契約件数:541万件(2022年度実績)

格付情報

S&P保険財務力格付け A+(2022年度実績)

この格付情報は保険金支払能力を示していますが、保険金支払能力を保障する格付けではないとのことです。

ソルベンシーマージン比率

655.1%(2022年度実績)

アクサグループ全体の規模ってどれぐらいなの?

アクサグループの総売上は2022年度の実績で14兆1,281億円にも上ります。

日本生命のみ販売できる引受基準緩和型の医療保険

アクサ生命 Medi-A×N(メディ・アン) の契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:アクサ生命 Medi-A×N(メディ・アン)

- 正式名称:限定告知・無解約払戻金型終身医療保険14

- 契約年齢:20歳~75歳

- 保険期間:終身型

- 払込期間:終身、75歳/65歳満了 ※年齢によって、選べる払込期間は異なります

- 払込方法:月払/年払

- 決済方法:口座振替

- 申込方法:対面申込

保障内容

保障内容は主契約と特約(限定告知型先進医療給付特約)に分かれています。主契約では病気やケガ、不慮の事故で入院したときに給付金を受け取れ、特約では先進医療に備えることも可能です。他にも、手術時の給付金などもあります。

商品解説(主契約)

アクサ生命 Medi-A×N(メディ・アン) は病気で入院したときに疾病入院給付金、不慮の事故で入院したときに災害入院給付金を受け取れます。入院給付金日額(プラン)は5,000円か10,000円の2通りです。

また、手術をしたときは、手術給付金が受け取れます。入院中の手術は入院給付金日額×10、入院中以外の手術は入院給付金日額×5の保障額です。他には、放射線治療に関する保障があります。放射線治療給付金は入院給付金日額×10の保障額です。他には、払込期間が65歳もしくは75歳の場合、入院給付金日額×10の死亡保険金があります。

商品解説(特約)

特約として、限定告知型先進医療給付特約があります。先進医療を受けた際の保障は、技術料と同額もしくは通算2,000万円までの先進医療給付金と15万円の先進医療一時金です。

保険料払込期間が終身の場合は死亡保障はないの?

はい、ありません。実質、終身で契約する人が多いので、死亡保険金の保障はない人が大半です。

他社の引受基準緩和型の医療保険と比較して見劣りする

アクサ生命 Medi-A×N(メディ・アン) のメリットは正直なところほとんどありません。他社と比較して見劣りするポイントを紹介します。

1年間の支払削減期間がある

Medi-A×N(メディ・アン)は契約から1年間、入院給付金などの保障が50%に削減されます。しかし、保険料は1年目ならびに2年目以降も同額です。

具体的には、入院給付金日額が5,000円のプランであれば、契約から1年間は、入院1日につき2,500円の保障しかありません。

特約が先進医療の保障しかない

Medi-A×N(メディ・アン)には、先進医療の特約しかありません。

他社であれば、通院に対する特約や女性疾病に関する特約、さらには三大疾病などの生活習慣病に対する特約を付加できるケースもあります。客観的に見て、Medi-A×N(メディ・アン)の保障は薄いです。

加入基準は他社の引受基準緩和型の医療保険並み

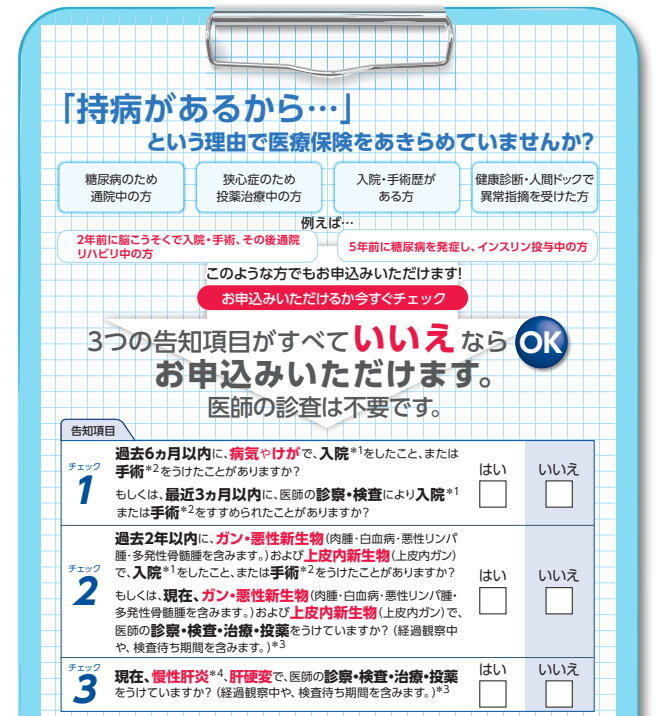

告知項目は3つです。すべていいえなら申込できます。

- 過去6ヵ月以内に、病気やけがで、入院をしたこと、または手術をうけたことがありますか?もしくは、最近3ヵ月以内に、医師の診察・検査により入院または手術をすすめられたことがありますか?

- 現在、慢性肝炎、肝硬変で、医師の診察・検査・治療・投薬をうけていますか?(経過観察中や、検査待ち期間を含みます。)

- 過去2年以内に、ガン・悪性新生物(肉腫・白血病・悪性リンパ腫・多発性骨髄腫を含みます。)および上皮内新生物(上皮内ガン)で、入院をしたこと、または手術をうけたことがありますか?もしくは、現在、ガン・悪性新生物(肉腫・白血病・悪性リンパ腫・多発性骨髄腫を含みます。)および上皮内新生物(上皮内ガン)で、医師の診察・検査・治療・投薬をうけていますか?(経過観察中や、検査待ち期間を含みます。)

加入条件について、検査入院でも告知項目に該当しますか?

はい。検査入院を含みます。ただし、検査の結果、治療の必要がなかった場合の入院は除かれます。

日本生命の職員から案内されるかもしれないが入るべきではない

いかがでしょうか?

アクサ生命 Medi-A×N(メディ・アン) についてはなんとなく理解できたでしょうか。

アクサ生命 Medi-A×N(メディ・アン)の商品性における優位性はほとんどないでしょう。しいて言えば、ひいきにしている日本生命の職員から加入できることです。

近年では、数多くの保険会社から引受基準緩和型の医療保険が販売されています。もし、過去の病歴や持病を踏まえて、保険に加入したい場合はせめて他の商品を検討しましょう。

引受基準緩和型の医療保険に加入するのはおすすめですか?

公的医療保険のみで不足を感じるのであれば加入を検討してもよいでしょう。一方で、医療保険ではなく、貯蓄や投資により将来の不安に備える選択肢もあります。どちらが自分に適しているかわからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 日本生命のみ販売できる引受基準緩和型の医療保険

- 他社の引受基準緩和型の医療保険と比較して見劣りする

- 日本生命の職員から案内されるかもしれないが入るべきではない

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18340/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")