こんにちは。K2 College大崎です。

今回は「証券担保ローン」について解説したいと思います。

- レバレッジを効かせた資産運用

- 「証券担保ローン」を利用して資産を拡大する

- 借入金利と融資限度額

- 資金の使いみちは原則自由

- 「証券担保ローン」のリスクとは

動画解説

レバレッジを効かせた資産運用

クライアントと情報交換をしている際、その方は、現在「証券担保ローン」を利用しての投資を考えているとのことでした。

某金融機関で外貨預金をしているのですが、それを担保にして1.4%の金利で融資してくれるとのことです。

資産を拡大させたいという考えをお持ちで、低金利で借りられるのであれば、レバレッジを効かせた方が良いですね。

レバレッジを効かせるとはどういう意味でしょうか?

レバレッジとは「てこの原理」のことですが、レバレッジを効かせるとは、小さな力で大きなものを動かすという意味合いになります。

要は、借り入れを利用して自己資金のリターンを高めましょうということです。

「証券担保ローン」を利用して資産を拡大する

証券を担保に借り入れをするということですね。

はい。そうです。

「証券担保ローン」は、有価証券を担保にして証券会社などが資金を融資するサービスで、手元の有価証券を売却することなく資金調達ができます。

運用利回りよりもローン金利が低ければ、その差異分でリターンを得ることができるというわけです。

いまいちイメージが掴めないのですが・・・。

以下で例を挙げて説明しますね。

仮に1億円の評価価値のある有価証券を保有していたとします。

担保評価の対象となる有価証券の担保掛目が60%だった場合、6,000万円を借りることができます。

その借りることができた6,000万円で、例えば、以前紹介した金利7%/年の『英国介護不動産債券』に投資すれば、そこから420万円/年の利益を得ることができるわけですね。

6,000万円×0.07%=420万円

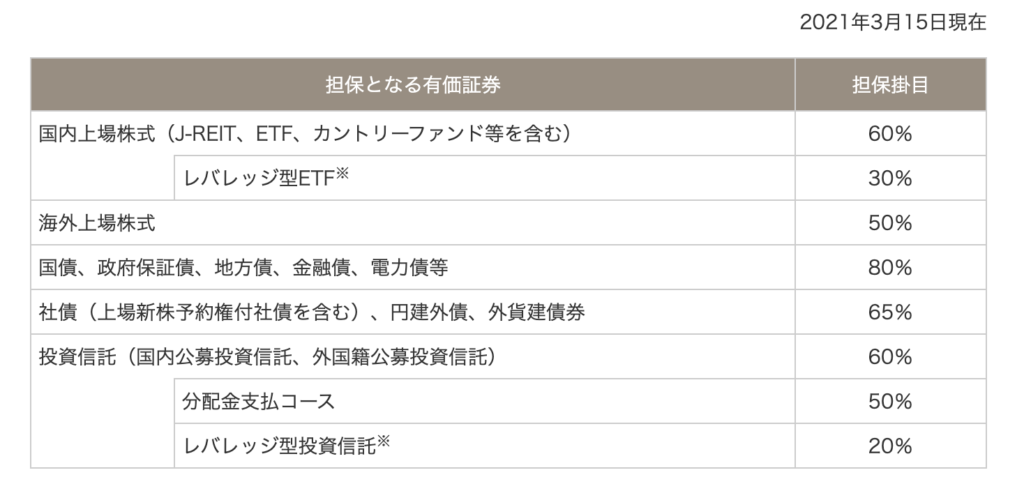

なお、参考までに、以下は大和証券の有価証券ごとの担保掛目となります。

金融機関からの借入れに対して返済をしなければなりませんが、その金利が1.4%だった場合の返済は84万円/年ですから、

6,000万円×0.014%=84万円

借りた6,000万円に対しての差額、336万円/年のリターンを得ることができるわけです。

なお、借入期間は金融機関によって異なりますが、基本は1年間というケースが多いです。

ただ、自動延長があったり、借入を継続したい場合でも再新審査はありますが、継続できるケースがほとんどではないでしょうか。

金融機関にとっては有価証券を担保として供しているわけですから、リスクがないですしね。

借入金利と融資限度額

ローン金利はどれくらいになるのでしょうか?

担保に入れる有価証券によって異なりますし、取り扱える金融機関によって異なります。東海東京証券の場合は、現在、年率1.2%〜3%のようですね。

それだけ低い金利で借りることができるのであれば、利用しない手はないですね。

あくまでも有価証券を担保に入れて融資を受けるサービスですから、ある程度の有価証券などを保有しているならば、検討されてはいかがでしょうか。

ちなみに、どれくらいの金額を借りることができるのでしょうか。

これも金融機関によって異なりますが、最大10億円まで借りられるようなところもあるようですが、最大3億円といった金融機関が多いのではないでしょうか。

もちろん、担保評価の対象となる有価証券の担保掛目が60%だった場合、3億円を借入れるには5億円の担保を入れる必要があります。

ローンであるために申し込みの際は審査がありますし、融資金額や金利などの条件も、申込者によって異なります。

詳しくは、金融機関にご相談ください。

なお、現在、冒頭で紹介した某金融機関が「紹介者限定の口座開設キャンペーン」をしています。

◻️国内ATM手数料無料

◻️口座維持手数料

◻️海外送金手数料無料

紹介を希望される方は、こちらから「紹介者限定の口座開設希望」とご連絡くださいませ。

資金の使いみちは原則自由

「証券担保ローン」ですから、やはり有価証券を購入するためのローンになるのでしょうか?

これも金融機関によって異なりますが、原則として資金使途は自由としているところが多いですね。

有価証券以外に、不動産購入資金や事業資金や納税資金、また教育資金にするなど、様々です。

そうなのですね。

ただ、やはり投資家としては資産を拡大するために利用したいです。

先ほどは一例として金利7%/年の『英国介護不動産債券』に投資するケースを挙げましたが、例えば、株価が大きく下落して割安となったタイミングで買い増しするという方法もあります。

その後の値上がりで大きな利益を得られるかもしれませんね。

「証券担保ローン」のリスクとは

「証券担保ローン」をそのような使い方をする方法もあるのですね。

そうですね。

それこそ大きな資産を築きたい方は利用されているのではないでしょうか。

話を聞いているとメリットしかないように感じますが、何かリスクはありますでしょうか。

株価が大きく下落して割安となったタイミングで買い増しする方法があるとお伝えしましたが、さらに株価が下落して担保割れが生じた場合は、追加で担保を入れて担保割れを解消する必要があります。

また、担保割れの解消をせずに、融資割合(担保有価証券の時価評価額に対する融資残高の割合)が一定の基準まで低下すると、金融機関より担保解除されて売却させられるので、注意が必要です。

そのようなリスクもあるのですね。

リスクを回避する方法はありますでしょうか?

証券担保ローンを利用する際に、無理のない融資割合にすることですね。

また、そのようなリスクを取りたくない方は、株式よりも債券を担保にする方が良いですね。

まとめ

- レバレッジを効かせた資産運用の方法がある

- 「証券担保ローン」は、有価証券を担保にして証券会社などが資金を融資するサービス

- 運用利回りよりもローン金利が低ければ、その差異分でリターンを得ることができる

資産運用といっても、その戦略・戦術は様々です。

投資家それぞれの状況に合わせたアドバイスをいたします。

資産運用相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18803/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")