こんにちは。K2 College大崎です。

群馬銀行のホームページに、「マイナンバー口座管理法施行にともない、2024年4月1日より、預金口座開設その他所定の取引に際しては、預貯金口座付番についての希望有無を伺う」旨の記載がありました。

今回は、マイナンバーと銀行口座、証券口座との紐付けについて解説します。

- 「マイナンバー」複数の預貯金口座へ紐付けされる仕組みへ

- マイナンバーの口座紐付けは、給付金を受け取る1口座で良いのでは?

- なぜ新NISA口座を開設するのにマイナンバーカードの提出が必要?

- 社会保障負担は「金融資産」を加味して決める

- 将来、新NISAで増えた資産に「財産税」は課されないであろうか?

「マイナンバー」複数の預貯金口座へ紐付けされる仕組みへ

「預貯金口座付番」とは何ですか?

金融機関が預貯金者の口座情報とマイナンバーを紐付けて管理することですね。

群馬銀行のホームページには、「マイナンバー口座管理法」の施行にともなって、2024年4月1日より金融機関で預金口座の開設や、その他の取引に関して、「預貯金口座付番」についての希望の有無を伺いますと記載されておりますね。

預貯金口座付番制度は2018年1月に開始されて、マイナンバーと預貯金口座を紐付けることになりましたよね?

そうですね。

ただ、国民の反対が多く、2020年11月に預貯金口座とのマイナンバー紐付け義務化は見送られました。

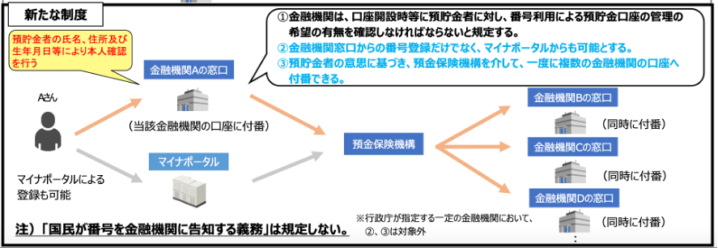

その「預貯金口座付番」ですが、金融庁の「預貯金者の意思に基づく個人番号の利用による預貯金口座の管理」という資料を見ると、「新たな制度」として、預貯金者の意思に基づくことを前提とはしてはいるものの、マイナンバーが複数の預貯金口座へ紐付けできる仕組みへとなっています。

・一度に複数の金融機関の預貯金口座への付番が行える仕組み

・マイナポータルからも 登録できる仕組みを創設

・個人番号の利用による預貯金口座への付番を促進

以前、マイナンバーの預貯金口座への紐付けは、金融機関の窓口のみとなっておりましたが、

それがマイナポータルからも登録できる仕組みとなり、また、金融機関ごとに申し出なければならなかったものが、一度に複数の金融機関の預貯金口座へ紐付けできる仕組みへとなっています。

マイナンバーの口座紐付けは、給付金を受け取る1口座で良いのでは?

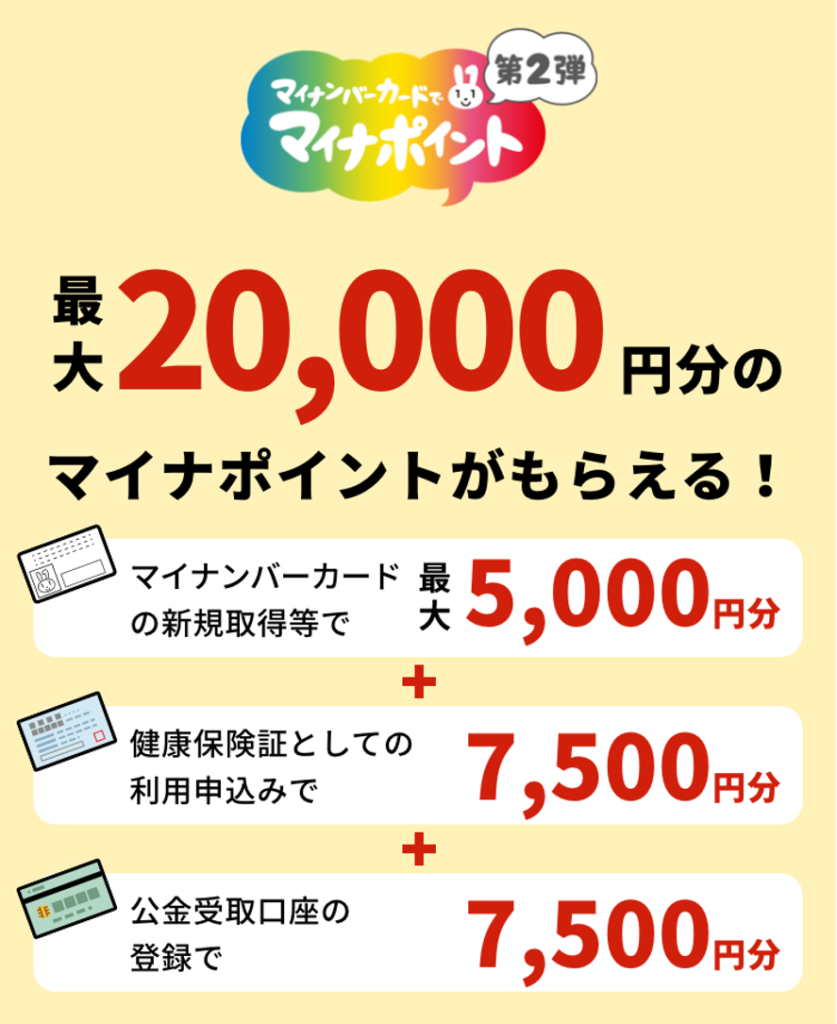

政府は「マイナンバーと銀行口座を紐づけると、公的な給付金を簡単に素早く受け取れます」と、マイナンバーカードを普及させるために躍起になっていましたね。

そうですね。

マイナポイント第1弾では最大5,000円分、マイナポイント第2弾では最大20,000円分が貰えるなどと、かなりお金をかけて必死にアピールしておりました。

マイナンバーカード取得者にポイント(お金)が配布されるだけではなく、大規模な広告やイベントを実施したりして、かなりのお金を使っています。どうして、ここまでお金をかけてまで普及しようとしているのでしょうか?

給付金などを迅速に受け取るためとして、2022年1月に「公金受取口座登録制度」が開始されました。

「公金受取口座登録制度」が導入される前は、公的な給付金を受け取るために口座情報の記載や通帳の写しが必要でしたが、それは手間ですから、簡単に受け取れるマイナンバーと銀行口座を紐づけしてくださいとのことでしたね。

公的な給付金を受け取るためということであれば、マイナンバーの口座紐付けは1口座で良いのではないでしょうか?

そうですよね。

わたくしもそう思います。

それが「新たな制度」として、預貯金者の意思に基づくことを前提とはしてはいるものの、

複数の預貯金口座へ紐付けできる仕組みへとなってきましたからね。

わたくは以前のブログ記事で、「公金受取口座を一つの口座との紐付けが第1弾、全口座との紐付けを第2弾として進めていくでしょう」と述べましたが、現実になってきているのではないでしょうか。

もちろん、現在のところ、預貯金口座へマイナンバー紐付けは義務ではありません。

義務化を進めようとしても、また国民の反対によって見送りに追い込まれる可能性が高いですからね。

なぜ新NISA口座を開設するのにマイナンバーカードの提出が必要?

「マイナンバー口座管理法」の「新たな制度」では、一度に複数の金融機関の預貯金口座へ紐付けできる仕組みとなる旨を解説してきました。

ただ、証券会社での口座開設には、すでにマイナンバーの提出は必須なのですよね。

どうして新NISA口座を開設するのにマイナンバーカードの提出が必要なのでしょうか?

証券会社が投資家の代わりに法定調書を税務署に提出しており、その際にマイナンバーを添付することが法令で決められているからですよ。

証券会社は特定口座(源泉徴収あり)を利用する投資家の代わりに税金を徴収する必要がありますし、所得税法224条で利子や配当等を受領した者の告知をしなければならないなど、法令で決められています。

要は、財務省が税金をしっかり払っているか見張るためですね。

もちろん、新NISA口座の保有はひとり1口座ですので、非課税の恩恵を重複して受けていないかをチェックしています。

わたくは証券会社の口座を保有していなかったので、てっきりマイナンバーの口座紐付けは、公的な給付金を受け取るためと思い込んでいました。

給付金などを迅速に受け取るためとアピールされてきましたから、そう思い込んでいる方も少なくないのではないでしょうか。

社会保障負担は「金融資産」を加味して決める

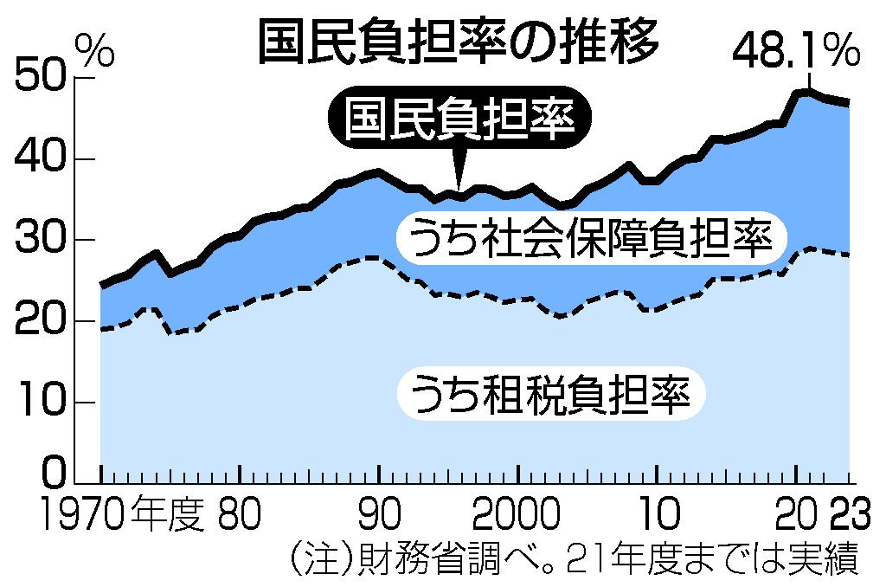

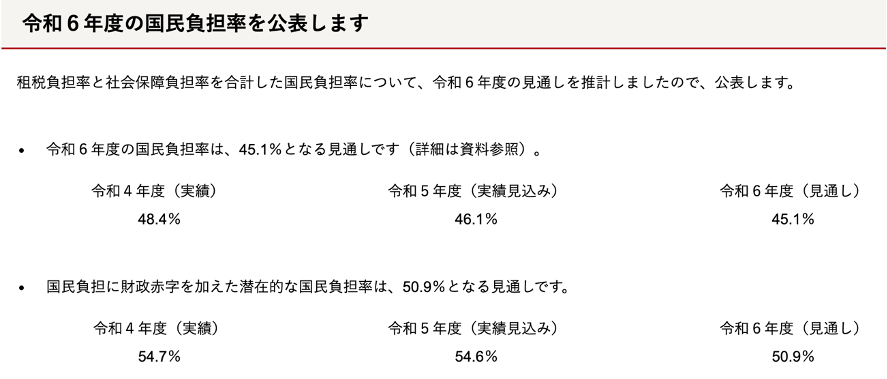

国民全体の所得に占める税金と社会保障費の負担の割合である「国民負担率」が右肩上がりに上昇しております。

財務省が公表しております令和6年(2024年)の見通しでは45.1%と直近では下落傾向ではあるものの、国民所得のおよそ半分近くが税金や社会保障費に費やされている状況です。

緊縮財政を推し進めたい財務省は、政府の借金である財政赤字を加えた数字まで掲載して、相変わらず、政府の借金は国民の負担であるとのプロパガンダをしていますね。

そして、緊縮財政を推し進めたい財務省と、緊縮財政派の自民党(政府)は増税と社会保険料アップへの施策を次々打ち出してきております。

現在、社会保障において、後期高齢者の負担は原則1割、一定の所得がある人は2割、現役並みの所得がある人は3割になっておりますが、金融資産を加味して社会保障を負担する検討に入っております。

高齢化に伴う費用の増加は増加しておりますし、これ自体は悪いことだとは思いませんが、まずは高齢者の社会保障負担を金融資産に対しても負担させるようにし、(現役世代を納得させてから)現役世代への金融資産に対して負担させるようにしてくるのではないでしょうか。

要は、今までは、主に給与収入などのフローに対して税金を課してきたものを、金融資産などのストックに対しても税金を課してくるということです。

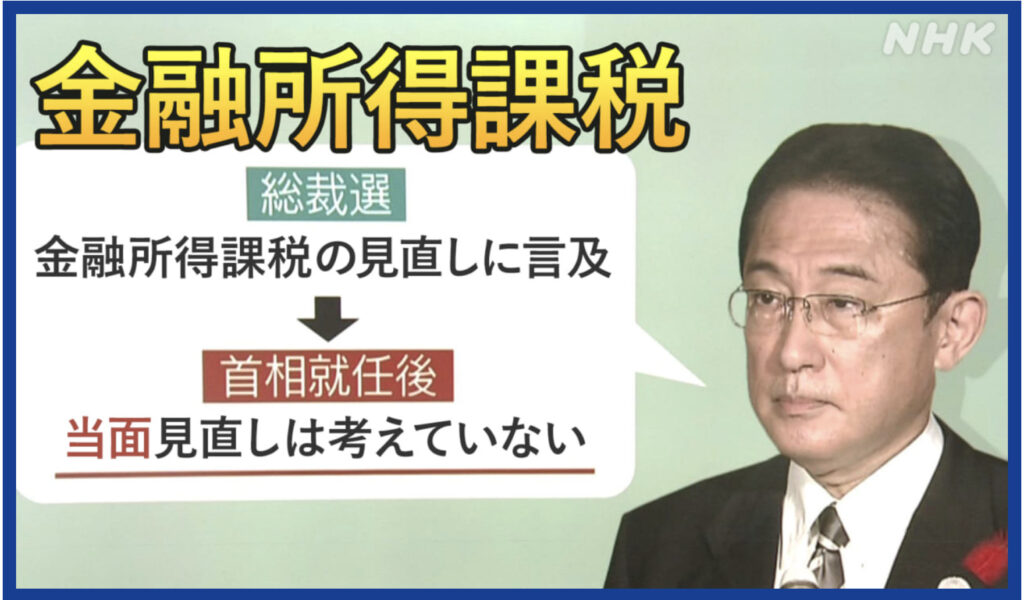

岸田首相は総理大臣就任前は「金融所得課税」の見直しについて言及していましたが、これが「金融資産課税」に対して税金を課してくるようになってくるのですよね。

その資産を把握するためには、証券会社や預貯金口座へのマイナンバー紐付けは必要ですね。

将来、新NISAで増えた資産に「財産税」は課されないであろうか?

新NISAは口座内で投資した金融商品から得られる利益が非課税になる制度です。

ただ、口座内の資産に対して税金が課されるのは、また別の話。

このようなことを書くと、「個人の財産は守られており、国家であっても侵害することはできない」との反論があるかと思いますが、おっしゃる通り、現在、個人の財産は憲法29条で守られております。

ただ、先述したように、すでに高齢者の社会保障負担を金融資産に対して負担させるよう政府は検討しております。

そして、現在、自民党を中心に、憲法に「緊急事態条項」という条文を追記しようという議論がなされており、草案によると、総理大臣が「緊急事態」を宣言すれば、内閣が法律と同じ効力を持つ政令を定め、国会の承認は事後的に得るとしています。

憲法改正で「緊急事態条項」が追記されてしまえば、何らかの名目で総理大臣が「緊急事態」を宣言し、国民から財産を奪うことや外出禁止にすることだって可能になってしまいます。

食の問題(種子法廃止/種苗法改定/農薬/遺伝子組み換え/添加物)を中心に情報発信を行っているSHIFTという団体が、「緊急事態条項における危険性」というスライドで問題提起をしておりますが、その中に以下が掲載されておりましたので、参考にしてください。

デジタル庁のホームページには、「預貯金口座付番制度」について以下の記載がありました。

預貯金口座へのマイナンバーの付番制度(預貯金口座付番制度)は、金融機関へマイナンバーを届出する制度です。

預貯金口座に付番することによって、将来的には、相続時や災害時に、一つの金融機関の窓口において、マイナンバーが付番された預貯金口座の所在を確認できるようになります。

相続時や災害時に、一つの金融機関の窓口でマイナンバーが付番された預貯金口座の所在が確認できれば、確かに便利ですけれど・・・。

まとめ

- 「マイナンバー」複数の預貯金口座へ紐付けされる仕組みへ

- 税負担や社会保障負担は「金融資産」が加味されるようになってくる

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19818/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")