こんにちは、K2 College 松本です。

今回は『新海外固定金利商品』についてお伝えします。商品は非常にシンプルで固定金利が毎年付与されて複利で運用できます。タイトルにもありますが、短期の教育資金準備にもオススメです。

学資保険ってどれも増えないから結局入らないまま、子どもは10歳を超えてしまいました。

日本の学資保険は全然増えないですよね。そんな方には『新海外固定金利商品』で短い期間でも増やしていく方法がありますので、参考にしてください。

- 動画解説

- 『新海外固定金利商品』の概要

- 返戻率は3年で116%、5年で129%、7年で145%、10年で172%も増える。

- 大学生の教育費の目安は800万円〜1,000万円

- お子さんの居る方や学資保険をしている人は相談してください。

動画解説

『新海外固定金利商品』の概要

商品概要

預入金額:USD 25,000〜

預入通貨:米ドル(USD)

預入期間:3年、5年、7年、10年

固定金利:預入期間と契約時期によって変わる

無料引出:年間で預入金額の10%まで、預入期間中は最大50%までは引き出せる

引出手数料:預入期間によって5〜8%から経過年数に応じて低減される

最新の固定金利について

金利は毎月更新されていていますが、契約した月の金利で預入期間は固定されます。最新の金利についてはコチラの記事で確認してください。

商品解説

新海外固定金利商品は、米ドル建(USD)で預入期間(3年、5年、7年、10年)に応じて固定金利が適用され、複利で運用できる商品です。単純に預けるだけの商品なので、投資の知識も必要ないですしポートフォリオを変更する必要もありません。USD 25,000以上であれば契約できるので、幅広い方に利用できる商品かと思います。

外貨建の定期預金みたいなものでしょうか?

そのイメージで合っています。銀行の定期預金は単利ですが、複利でしっかり増やせます。もちろん金利だけ引き出して単利運用もできますし、何かあれば元本も引き出せる流動性もあります。次のチャプターで詳細な数字を見ていきましょう。

返戻率は3年で116%、5年で129%、7年で145%、10年で172%も増える。

USD 30,000(450万円)を預けた場合の返戻率は下記になります。(*金利は2024年4月分)

預入期間3年(子ども:中学生〜高校生)

預入金額:USD 30,000(450万円)

満期金額:USD 34,800(522万円)

満期返戻率:116%

年平均利回り:5.4%

預入期間5年(子ども:小学生高学年〜中学生)

預入金額:USD 30,000(450万円)

満期金額:USD 38,700(580万円)

満期返戻率:129%

年平均利回り:5.9%

預入期間7年(子ども:小学生)

預入金額:USD 30,000(450万円)

満期金額:USD 43,500(652万円)

満期返戻率:145%

年平均利回り:6.4%

預入期間10年(子ども:小学生低学年以下)

預入金額:USD 30,000(450万円)

満期金額:USD 51,600(774万円)

満期返戻率:172%

年平均利回り:7.2%

金利は固定なので上記の返戻率は預けた段階で確定します。もし途中でお金が必要であれば引き出すこともできます。

たった3年でも私がしてる学資保険の満期返戻率より高いです!?

日本の学資保険は18年で105%くらいにしかなりませんから、早急に見直した方がいいです。

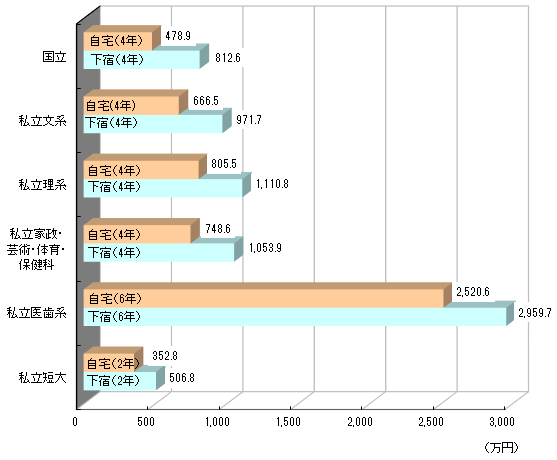

大学生の教育費の目安は800万円〜1,000万円

上図は大学生の教育費総額のグラフです。大学生にかかる教育費は、国公立か私立か、自宅通学か下宿かなどによって大きな差があります。国立大学で自宅通学の場合の教育費は4年間で平均約480万円ですが、下宿の場合は約810万円となっています。私立文系の場合は、自宅通学で約670万円、下宿で約970万円、私立理系の場合は、自宅通学で約810万円、下宿で約1,110万円となっています。私立大学の場合は、文系か理系かなどによってもかかる費用に差があります。

もちろんどういう教育をさせたいかによって費用は大きく変わりますが、おおよそ子ども1人あたり800万円〜1,000万円ほどは必要ということです。あまり教育方針を決めていないのであれば、まずはこれを目標額に資産形成していくと良いと思います。

留学するってなると別途費用がかかりますよね。

海外に出るということは、言語だけでなく習慣、文化、価値観など教育にとても良い機会だと思うので、そのような経験もさせてあげられるといいですね。今後のインフレも含めてですが、やはり米ドルで資産を持っておくという点でも『新海外固定金利商品』はいいですね。

お子さんの居る方や学資保険をしている人は相談してください。

満期でどれだけ増えるか分かるので資金計画がとても立てやすいですね。預けるだけで増えますし、何かあれば引き出すこともできるので、投資初心者にも向いています。別で学資保険をされていても切り替えた方が良い場合が多いので、気軽にご連絡ください。

子どもが2人いてそれぞれ学資保険をしていますが、見直した方がよさそうな気がするので相談したいです。

下記の直接相談からお問い合わせ頂ければアドバイス致します。

※直接相談(無料)

まとめ

- 短期でも教育資金準備はできる!

- 日本の保険商品(外貨建含む)で教育資金準備している人は見直そう!

- 投資初心者の人は選択肢に入れよう!

教育資金準備に必要な情報は下記のページで分かりやすくまとめているので参考にしてください。

<教育資金準備のまとめ>

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20222/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")