こんにちは。K2 College松本です。

今回は、RL360の海外積立商品『Regular Savings Plan(旧:Quantum)』について解説します。

ちょうど提案されていて迷っているところでした。

海外積立と言ってもいくつか商品がありますし、一番重要なのは投資先の選定です。その辺りも含めてこの記事で再確認してください。

- 動画解説

- RL360とは

- Regular Savings Planの概要

- IFAを移管する

動画解説

RL360とは

現在のRL360は経営陣による買収により2013年11月に誕生しましたが、その起源は1861年に設立されたRoyal London Group(ロイヤルロンドングループ)まで遡ります。マン島の金融サービス局によってライセンスを取得し業務を開始しましたが、そこからアジア、アフリカ、中東、ラテンアメリカ、英国でビジネスを行っています。金融サービス業界の評価の提供を専門とする保険数理コンサルタント会社 AKG から B+ (財務力が非常に強力)の評価を取得しており、サービスに関しては 5つ星を獲得しています。

また、RL360 は、International Financial Group Limited (IFGL) の一員です。IFGL は世界中の国際投資家に投資、貯蓄、保護のソリューションを提供しており、216,000 の顧客、250 億米ドルの資産を管理し、570 人のスタッフを雇用しています。

RL360 はIFGL(International Financial Group Limited)の一員とのことですが、同じマン島のFriends Provident InternationalもIFGLの一員でしたよね?

そうです。RL360、Friends Provident InternationalともIFGL の主要ブランドの一つです。

Regular Savings Planの概要

契約概要

契約者年齢:18歳〜65歳(契約満期日が71歳の誕生日まで)

通貨:米ドル/ポンド/ユーロ/香港ドル/スイスフラン/オーストラリアドル/香港ドル/日本円

積立期間:5年〜25年(積立開始後の期間変更は出来ません)

積立金額:USD 280/月

支払方法:クレジットカード(AMEX以外は手数料なし)

投資先ファンド:世界中から厳選した約350本以上の優良ファンド

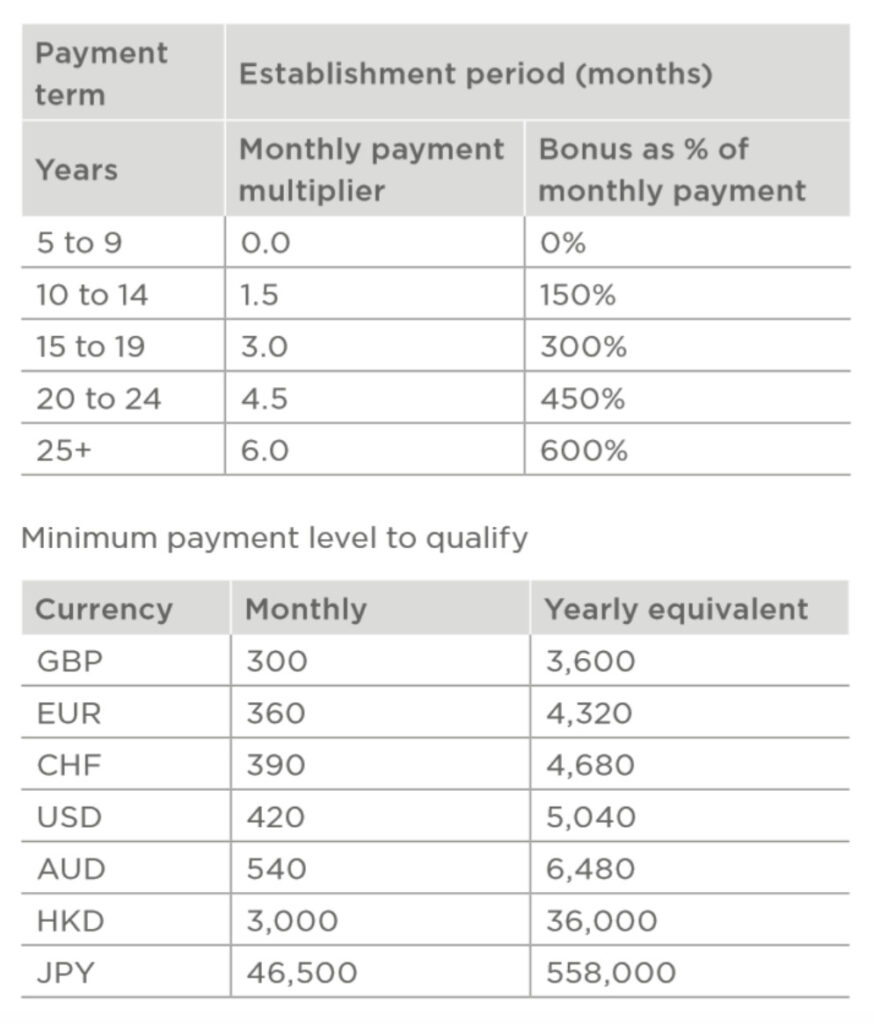

ボーナス:スターターボーナス/アロケーションボーナス/ロイヤルティボーナス

初期口座期間:18〜24ヶ月

プラン最低維持金額:USD 7,000

一部引出:初期口座期間終了後、時価総額がUSD7,000を下回らない範囲で一部引出が可能

3つのボーナス

スターターボーナス

積立期間が10年以上、および積立金額がUSD420/月以上の場合、積立金額と積立期間に応じてボーナスが追加されます。

アロケーションボーナス

毎月の積立金額により、1%や2%のボーナスがあります。

ロイヤルティボーナス

10 年以上の支払い期間を選択した場合、期間終了時にロイヤルティボーナスの対象となります。

ボーナスは、支払い期間終了時のプラン価額の 0.25% に全額支払いを行った年数を乗じた金額となります。

途中で積立の停止や減額はできますでしょうか?

積立の停止や減額は初期口座期間終了後からできますが、積立停止期間中も手数料は控除されますので、積立を継続できる期間や金額で始めるようにしてください。

IFAを移管する

RL360の『Regular Savings Plan(旧:Quantum )』で運用されている方から、「運用がうまくいっていない」、「紹介者と連絡が取れない」などといった問合せがよくあります。長期で運用していくために海外積立投資を始められたかと思いますが、せっかくクレジットカードを利用して海外に外貨で資産を構築していても、継続しなければ意味はないですし、運用が悪ければ資産を殖やすことはできません。

そこでIFA(Independent Financial Adviser)と呼ばれるアドバイザーの選択が重要になってきます。なぜならば、ご自身でポートフォリオを構築されている方は別として、IFAの運用方針によって資産が増えるかが決まるからです。

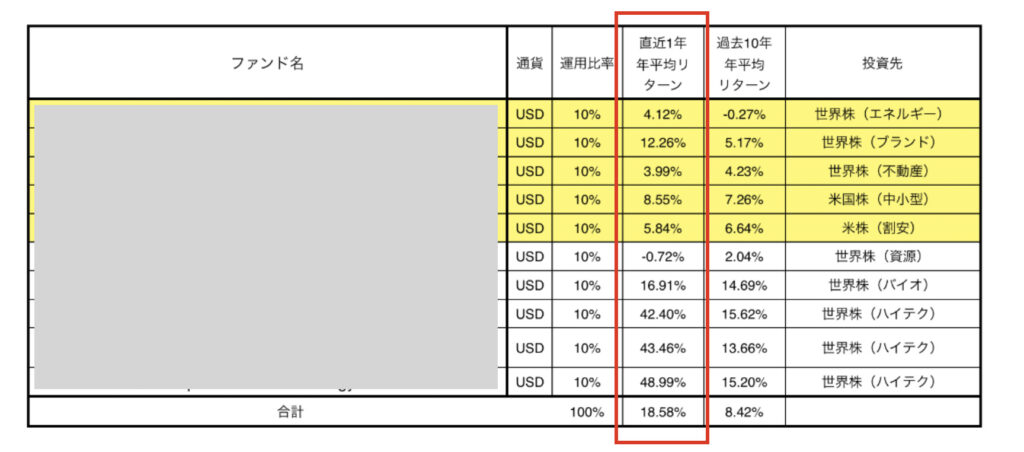

ちなみに、弊社は毎年、代表の河合が推奨ポートフォリオを組んで投資家へ提供しておりますが、2023年度の実績を反映したRL360『Regular Savings Plan(旧:Quantum)』のポートフォリオはこちらです。

直近1年(2023年)の実績を拾っておりますが、リターンは18.58%でした。『Regular Savings Plan(旧:Quantum)』で運用されている方はご自身の運用成績と比較してみてください。

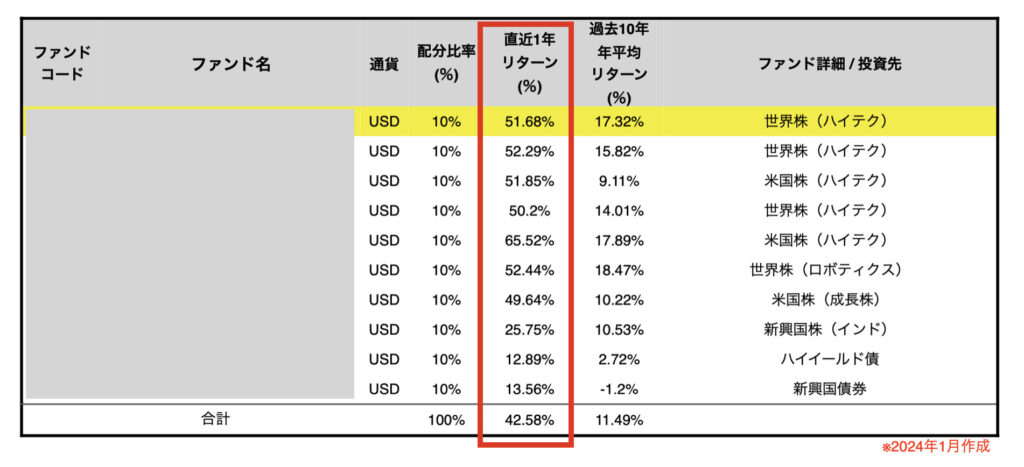

なお、弊社ではRL360からのIFA移管を希望される方のサポートはしておりますが、新規での申込みは受け付けておらず、代わりにI社の海外積立を紹介しております。

I社の推奨ポートフォリオ(2024年度)も掲載しておきますので、参考にしてください。

もちろんその年の市況にもよりますので、毎年、このようなリターンを叩き出しているわけではありませんが、少なくとも運用がうまくいっていないIFAや連絡が取れない紹介者のもとで運用されている方は、IFAの移管を検討されてはいかがでしょうか。

紹介してくれた人に悪いのでIFA移管はしにくいです。

お気持ちは理解できますが、誰のために投資をしているのか、また何のために投資をしているのかを確認してください。

まとめ

- 自分の運用成績を確認してみる

- IFAの移管を考えてみる

IFAの移管を考えられている方や直接相談したい方は、こちらからご連絡ください。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21988/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")