こんにちは、K2 College 松本です。

今回は太陽生命の介護保険「My介護Bestプラス」を解説します。こちらは太陽生命の商品ですが、販売しているのは銀行窓口です。

介護になったときが心配なので、入ろうかと考えています。

お気持ちは分かりますが、この保険には心配を解消するほどの保障がなく意味がないと思います。この記事で保障内容を確認していきましょう。

- 動画解説

- 太陽生命は主に個人向けの保険を販売している

- 介護や認知症になると年金を一生涯受け取れる保険

- 保険料以上の年金を受け取れるが上乗せが少なすぎる

- 契約はしない。既に契約している人は個別相談してください。

動画解説

太陽生命は主に個人向けの保険を販売している

会社概要

太陽生命は日本の生命保険会社で、株式会社T&Dホールディングスの子会社である。同じグループ会社に「大同生命」「T&Dフィナンシャル生命」があります。大同生命は法人保険、T&Dフィナンシャル生命は窓販商品、太陽生命は個人保険を主に販売しています。

設立:1948年2月

総資産:7兆6,932億円(2022年3月末時点)

保有契約高:24兆9,464億円(2022年3月末時点)

支社数:143支社、4営業所(2022年7月1日時点)

従業員数:内勤職員2,319名、営業職員8,534名(2022年3月末時点)

格付け情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

JCR:AA-(2021年7月時点)

ソルベンシーマージン比率

734.2% (2022年3月末時点)

聞いたことはありますが、あまり馴染みがない会社ですね。

たしかに認知度は低いと思います。イメージだけで判断するのは駄目ですが、格付け、ソルベンシーマージン比率からも信頼に値する会社と言えます。

介護や認知症になると年金を一生涯受け取れる保険

販売金融機関

- 愛知銀行

- あおぞら銀行

- 青森銀行

- イオン銀行

- 伊予銀行

- 三十三銀行

- 荘内銀行

- 但馬銀行

- 千葉興業銀行

- 中京銀行

- 中国銀行

- 東邦銀行

- 鳥取銀行

- 南都銀行

- 百五銀行

- 百十四銀行

- 広島銀行

- 福井銀行

- 北都銀行

- みずほ銀行

- みちのく銀行

- 三井住友銀行

- 三菱UFJ銀行

- 三菱UFJ信託銀行

- 宮崎銀行

契約概要

商品名:My介護Bestプラス

正式名称:無配当終身認知症・生活介護年金保険(低解約払戻金型)(001)

契約年齢:15歳〜75歳

保険期間:終身

払込期間:10年〜20年(1年単位)/25年/30年 *1

年金支払保証期間:20年

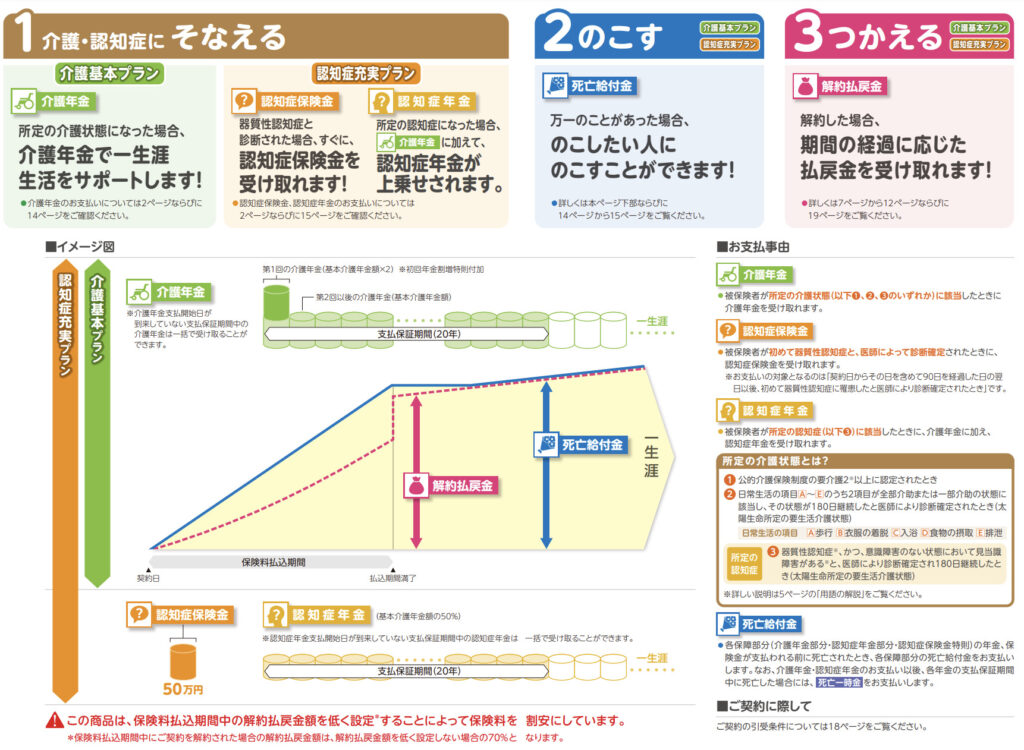

プラン:介護金プラン/認知症充実プラン

基本介護年金:12万円〜193万円(年齢制限あり)

基本認知症年金:6万円〜128万円(年齢制限あり)

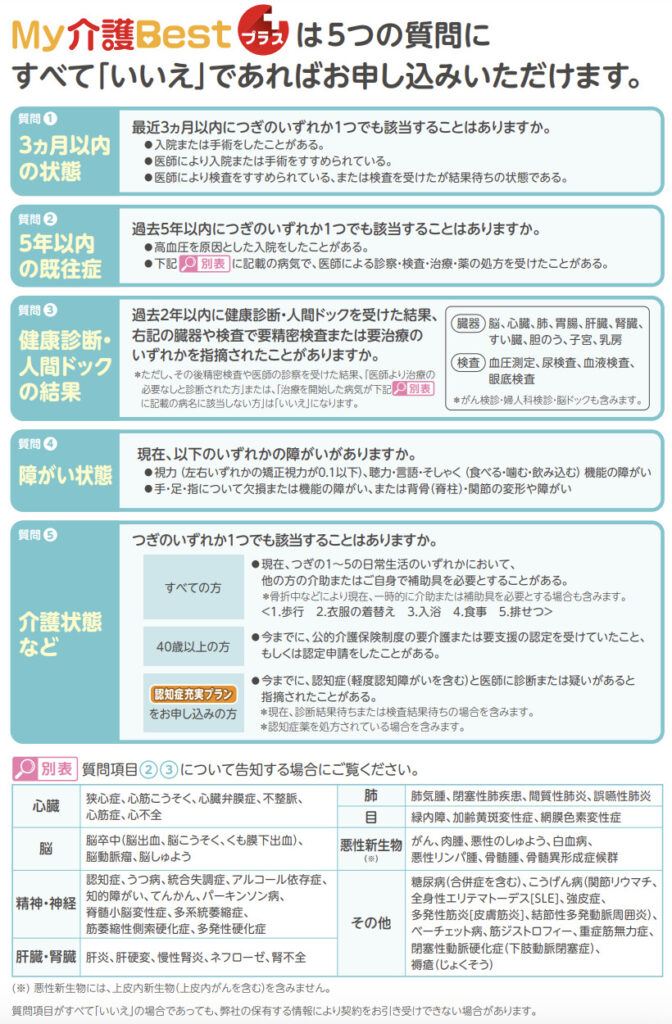

診査:告知のみ *2

*1 全期前納の場合は5年

*2 告知内容

保障内容

終身生活介護年金

公的介護保険制度により要介護2以上に認定されたとき、所定の要生活介護状態が180日継続したと医師により診断確定されると受け取れます。初回は基本年金額の2倍、2回目以降は年金支払日に生存していれば基本年金額を生きてる限り受け取れます。最低支払保証期間は20年です。

*この商品には初回年金割増特則が付加されているので、基本年金額の2倍になります。

終身認知症治療年金

初めて器質性認知症に該当し、かつ、器質性認知症による太陽生命所定の状態(意識障害のない状態における見当識障害)がその該当した日から起算して180日継続すると受け取れます。2回目以降は年金支払日に生存していれば基本年金額を生きてる限り受け取れます。最低支払保証期間は20年です。

死亡給付金

介護年金や認知症治療年金が支払われる前に死亡したときは、支払保険料もしくは責任準備金どちら高い方が支払われます。

死亡一時金

介護年金や認知症治療年金が支払われた後で、支払保証期間中に死亡したときに支払われます。金額は支払保証期間の残存年金の一括前払金額です。

商品解説

平準払の介護認知症年金保険です。プランは2種類(介護基本プラン、認知症充実プラン)あり、介護基本プランは、要介護2以上または所定の介護状態か認知症状態になると介護年金を受け取れます。認知症充実プランは、所定の認知症に該当すると介護年金だけでなく、認知症保険金と認知症年金も受け取れます。生きている限り毎年介護年金または認知症年金が受け取れます。支払保証期間は20年で、支払保証期間中に死亡したときは、残りの期間分の年金が死亡保険金として支払われます。

死亡保険金もあって介護になったら一生涯年金を受け取れるなら、安心なので加入したいです。

ただ介護になっても支払った保険料に毛が生えた金額しか受け取れないので、加入しないほうがいいです。次のチャプターで確認しましょう。

保険料以上の年金を受け取れるが上乗せが少ない

契約例

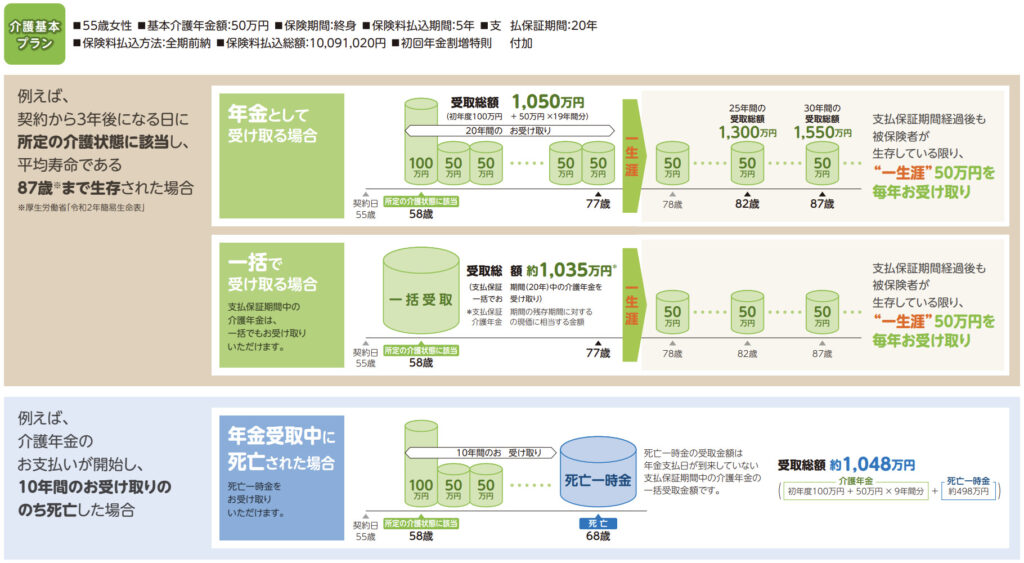

55歳 女性

プラン:介護基本プラン

基本介護年金額:50万円

年金支払保証期間:20年

保険期間:終身

払込期間:5年(全期前納)

全期前納保険料(一括払):10,091,020円

シナリオごとに解説します。

①介護にならずに死亡したとき

「支払保険料」か「責任準備金」のいずれか大きい方が死亡保険金として支払われます。ほぼ支払ったものが戻ってくるだけ。

②介護になったとき(上図の上段)

<年金受取>

契約から3年後なので58歳のときに所定の介護状態に該当すると、初年度は基本介護年金額の2倍の100万円を受け取れ、2年目以降は基本介護年金額50万円が生きてる限り毎年支払われます。87歳まで生存していたら30年間受け取れるので合計1,550万円を受け取れます。

<一括受取>

また58歳の介護状態に該当したときに年金支払保証期間分の年金を一括受取することもできます。その場合は約1,035万円になります。仮に年金支払保証期間の20年を超えて生存していたら、基本介護年金を継続して受け取ることができます。

③介護になったとき(上図の下段)

年金支払保証期間中に死亡すると残存年数分の金額が死亡保険金として支払われます。10年間だけ年金を受け取ると550万円、死亡した場合は死亡一時金として498万円を受け取れるので合計1,048万円は受け取れるということです。

一番恩恵を受けるシナリオは、できるだけ早く介護状態になって、できるだけ長く生き続けるという状況です。年金支払保障期間があるので支払った保険料以下になることはありませんが、一般的に平均介護期間は5年くらいなので、20年以上受け取るというケースはほぼないと思います。

また年金支払保証期間の20年分を受け取っても1,050万円とたった40万円しか上乗せされるだけです。

『新海外固定金利商品』なら10年預けるだけで1.7倍なので1,700万円になりますし、途中で一部引出することもできます。しかも介護になる必要もありません。どちらが有利かは一目瞭然ですね。

介護期間を考えると大きく得するケースにはなりにくいってことですね。

その通りです。保険会社も商売なので仕方ありませんが、それなら元金を最初から運用してできるだけ増やしておいて、好きなタイミングで自由に使える方が安心できると思います。

契約はしない。既に契約している人は個別に相談してください。

介護になっても支払った保険料の一部を受け取っていくだけですし、まとまった資金が必要になっても年金でしか受け取れません。保険会社に自分の資金をロックされてるだけなので、絶対に契約はしないでください。介護に対する一番の備えは貯蓄をしておくことです。流動性が高く、堅い運用のできる『新海外固定金利商品』や『新海外個人年金』などで備えるのがよいでしょう。

『海外固定金利商品』と『新海外個人年金』について詳しく教えて頂きたいです。

下記の直接相談からご希望の商品名と資料希望とお問い合わせください。また皆さんの状況は一人一人違いますから、現在のご家族や資産状況に応じて個別でアドバイス致します。

※直接相談(無料)

まとめ

- 保障内容が心許ない

- 最初から増える運用をして介護に備えよう

- 今の契約を見直した方がよいかは、内容を見て個別に判断するので、お気軽にご相談ください(無料)

また日本の終身保険では無理ですが、海外の終身保険では実質利回り5%以上で資産形成をしながら、死亡保障も備えることが出来る『インデックス型海外終身保険』があります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/24262/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")