こんにちは、K2 College編集部です。

今回はメディケア生命の限定告知型の医療保険「新メディフィットRe〈リリーフ〉」を解説していきます。

メディケア生命の評判を最近よく耳にします。私はがん治療が終了して5年たつのですが、告知が緩やかなタイプの保障なら入れますか?

限定告知型医療保険、新メディフィットRe〈リリーフ〉ですね。告知事項や、契約するメリット・デメリット等をお伝えしましょう。また、病気を持っている方のリスク対策法もあわせて説明するので、参考になさってください。

- メディケア生命は住友生命の子会社で、医療保険を中心に商品を販売

- 新メディフィットRe:限定告知型にしては選択肢が豊富で自由度が高い

- 新メディフィットRe〈リリーフ〉を契約するメリット・デメリット

- 病気を経験した人こそ保険と貯蓄の両方で、将来のリスクに備えよう

メディケア生命は住友生命の子会社で、医療保険を中心に商品を販売

会社概要

メディケア生命保険会社は、2009年10月に住友生命と三井生命の共同出資で設立され、翌年4月に営業を開始。当初の出資比率は住友生命が80%、三井生命が20%でしたが、2014年6月には住友生命の完全子会社になりました。現在は、医療保険を中心に商品を展開。「シンプル・わかりやすい・選べる保険」を、企業理念としてかかげています。

設立:2009年10月1日

総資産:3,542億6,400万円(2024年3月末時点)

保有契約件数:186.6万件(2024年3月末時点)

格付情報

R&I:AA(2023年6月時点)

ソルベンシーマージン比率

1,587.7% (2024年3月末時点)

バックに住友生命がついているのなら、経営的には安心ですね。

はい。募集人の雇用や、店舗経営にとらわれなくていい分を、保険料に良い形で反映しているようです。

新メディフィットRe:限定告知型にしては選択肢が豊富で自由度が高い

商品名:新メディフィットRe〈リリーフ〉

正式名称:限定告知型医療終身保険(無解約返戻金型)(24)

契約年齢:18歳~85歳(損傷特約は~70歳)

保険期間:終身(損傷特約は~80歳)

払込期間:60歳/65歳/70歳/75歳/80歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット/郵送/対面

※ この保険の「がん」は、すべて「上皮内がん」の保障を含み、給付額も同額

※ 3つのがんに関係する保障は、契約後3カ月の待機期間あり

※ 契約直後の保障削減期間なし

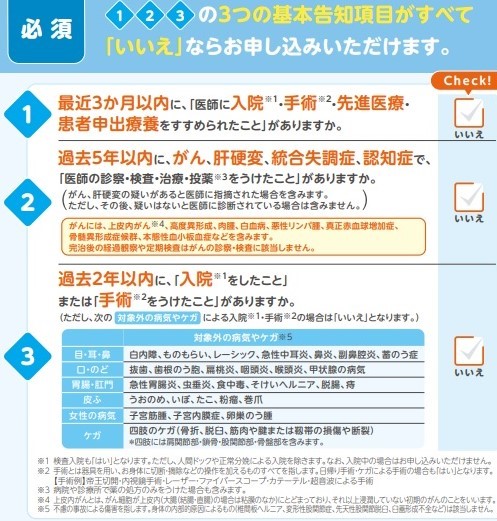

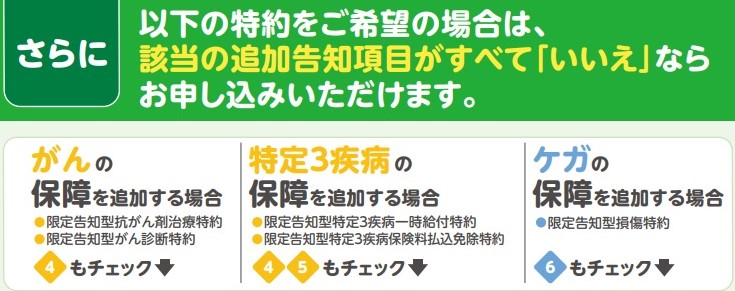

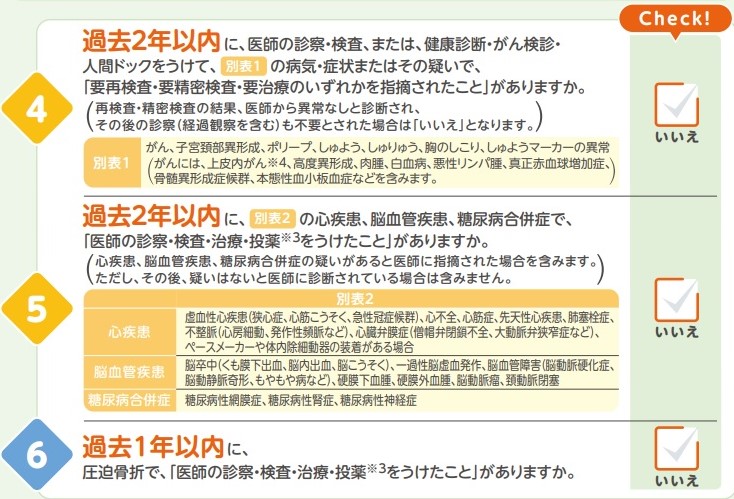

※ 告知内容は、以下のとおり。2段階告知

保障内容

保障に「Ⅰ型・Ⅱ型」等、2~3タイプの型がある場合、自分の必要に応じて保障の大きさや程度を設定します。

【主契約】

入院給付金

病気やケガで入院したとき、日帰り入院から保障されます。支払限度は、通算1,095日(ケガは60日)。30日型・60日型・120日型の3タイプあり。日額は1,000円単位で、3,000円~2万円から設定します。

手術・放射線治療・骨髄移植・骨髄ドナー給付金

所定の手術や治療を受けたとき、保障されます。給付金額は、Ⅰ型・Ⅱ型・なしの3タイプあり。支払限度は無制限です(放射線治療は60日に1回)。給付金額は、入院日額の5倍・10倍・20倍・50倍で計算されます。

【特約】

先進医療・患者申出療養特約

所定の先進医療または患者申出療養による療養を受けたとき、技術料と同額の給付金と一時金15万円が給付されます。(限度額は、技術料と一時金の総額が通算2,000万円)

入院一時給付特約

入院したとき、一時金が90日に1回、回数無制限で給付されます。

通院治療特約

入院後に通院したとき、給付額が通院日数分給付されます。対象期間は退院後180日以内30回限度(通算1,095日)。特定3疾病の場合は、退院後5年以内回数無制限で支払われます。

※ この保険の「特定3疾病」とは、がん・心疾患・脳血管疾患を指す

損傷特約

骨折、関節脱臼、腱・靭帯・半月板・神経等の断裂といったケガ等で所定の治療に該当したとき、給付金を受取れます。Ⅰ型・Ⅱ型あり。Ⅱ型はⅠ型に加え、ケガ、骨折、熱中症の通院も対象になります。

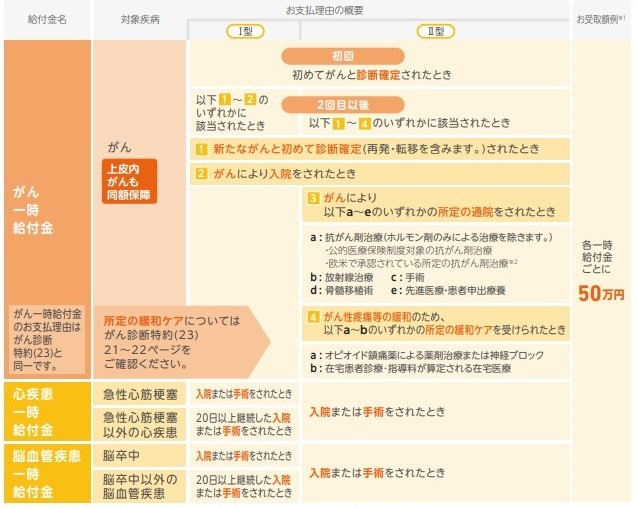

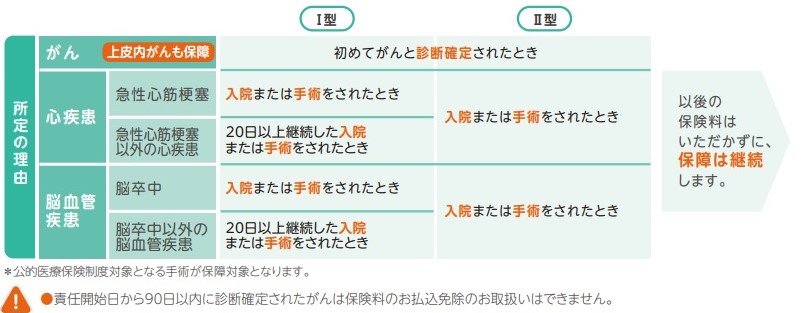

特定3疾病一時給付特約

特定3疾病で所定の条件に該当したとき、それぞれ年に1回、支払限度なしで一時金が給付されます。

Ⅰ型・Ⅱ型あり。10万円単位で、10万円~200万円で設定。

がん診断特約

上記の特定3疾病一時給付特約の対象を、がんだけに絞った保障です。

特定3疾病保険料払込免除特約

特定3疾病で所定の状態に該当したとき、以降の保険料が免除されます。Ⅰ型・Ⅱ型あり。

抗がん剤治療特約

所定の抗がん剤治療を受けたとき、給付されます。

終身保険特約(低解約返戻金型)

亡くなったとき、保険金が支払われます。

【特則】

特定3疾病入院無制限給付特則

特定3疾病による入院を、日数無制限で保障します。

初期入院10日給付特則

入院日数が10日未満であっても、日額の10倍の額を給付します。

外来手術増額特則

給付金額の10倍(不妊治療を目的とする場合は5倍)の額が給付されます。

商品解説

無解約払戻金型限定告知型の医療保険です。持病や病歴があっても申し込める医療保険。告知が2段階になっていて、初めの3つをクリアすれば基本的な保障は持てます。オプションをつけたい人は、4~6の該当カ所に答えるという仕組みです。

【主契約:入院保障+手術・放射線治療等保障】+【オプション:9特約+3特則】という構造。緩和型にしては選択肢が豊富で、各項目の保障額も調整できます。逆に保障のつけすぎや重複には、注意が必要。内容設定に自信のない人は、コースプランから選択することもできます。

「限定告知型」と「緩和型」の医療保険って、ほぼ同じ意味と考えていいですか?

はい。会社によっては契約後、半年とか1年間保障額が半分等の「削減期間」があるものですが、新メディフィットReは2024年7月の改定で、加入直後から全額保障してくれますよ。

新メディフィットRe〈リリーフ〉を契約するメリット・デメリット

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

入院給付金日額:5,000円[30日型]

手術:Ⅰ型

先進医療・患者申出療養特約:付加

抗がん剤治療特約:月10万円

特定3疾病一時給付特約:Ⅱ型[1回50万円]

特定3疾病入院無制限給付特則:付加

初期入院10日給付特則:付加

契約年齢:30歳/50歳

男性:6,430円/13,145円

女性:6,885円/10,160円

メディケア生命は、商品数をおさえ、加入手続きをネットや郵送形式にする等、コストを削減しています。こうした運営方法が、保障の充実と料金をおさえることに反映されているようです。

新メディフィットReを契約するメリット・デメリット

次に、限定告知型医療保険新メディフィットReに加入する、メリット・デメリットを見ていきましょう。

【新メディフィットReを契約するメリット】

◆告知が緩やかだが、他社の緩和型保険と比べ割安

◆限定告知型にしては、選択肢のオプションが豊富で、詳細なカスタマイズ設計が可能

◆契約後の削減期間がない

◆特定3疾病に対し、入院、通院、一時金等で手厚くできる

【新メディフィットReを契約するデメリット】

◆ネットや郵送等で契約するため、アフターフォローが受けられない

◆契約から給付申請まで担当者がいるわけではないので「不安」という声もある

◆標準体の商品よりは、保険料が高い

◆自分でしっかり理解し選択しないと、合わない保障プランを設計してしまいがち

この商品は、自分で考え、判断できる人に向いています。保障設計が難しい場合、提供するコースから選んでもよいですが、専門知識を持つプロのアドバイスを利用してみましょう。最適な保障プランの提案が受けられます。

保険の専門知識のある人に相談すれば、コストをおさえつつ、自分に最適な保障プランを提案してもらう、なんてことが可能なのでしょうか?

もちろんです。まずお客様のご予算、ご家族の状況とともに、使える保障制度等を伺います。ムダな保障をつけないことで不必要な出費をおさえる他、ご希望を反映させた様々な提案をさせていただきます。

【以下のような点でお困りではありませんか?】

- 保険料をおさえつつ、自分にぴったり合った保障を設計してほしい

- 資料を読んだだけでは、どの緩和型の保険商品がいいのかよくわからない

- ずっと以前保険に入ったままで、病気をした後も内容を確認していない

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

病気を経験した人こそ保険と貯蓄の両方で、将来のリスクに備えよう

以上、メディケア生命の新メディフィットReについて解説してきました。告知がゆるいながらも、運営コストをおさえ、割安な保険料を実現しています。契約してもよい保障です。自由度の高い作りで自分に合ったプラン設定が可能ですが、保障のつけすぎには注意しましょう。

そして将来へのリスク対策は、保険だけではまかないきれないことも、心に留めておきましょう。ある程度の保障を持ったら、増えるところで貯蓄や資産形成することも大切です。大きな病気を経験した人は、長い人生何がおこるかわからないことを、体験的に知っています。緊急時にまとまった額があることは、かなり心理的な負担を軽減してくれるはず。予期せぬリスクに備えるためにも、資産形成を視野に入れておきましょう。

確かに先の見えない将来に対し、保険だけでリスク対策は不十分ですよね。まとまった資金があれば、たいていのことに対応できるというのは、納得。でも、資産形成って何をどうすればいいんですか?

今の日本でお金を増やそうとしても、確かにムリがありますよね。ただ『インデックス型海外終身保険』では実質利回りが5%以上で資産形成をしつつ、同時に死亡保障も持つことができる商品があります。

まとまった資金をお持ちでしたら『新海外固定金利商品』で固定金利5.6%で複利運用できるので、10年で返戻率172%になります。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- 新メディフィットReは自由度が高く、詳細なカスタマイズ設計が可能

- 告知内容が緩やかだが、他社の緩和型保険と比べ割安

- 契約もあり。ただし、保障のつけすぎに注意

- 将来のリスク対策は保険だけではなく、資産形成も視野に入れるべき

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/24712/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")